新能源汽车,加速渗透。

伴随着比亚迪、赛力斯等企业的强势领跑,2024年7月,全国乘用车市场销售量为172万辆,其中新能源车销量近88万辆,常规燃油车84万辆。

这意味着,国内新能源车迎来了历史性时刻,其销量首次超过了传统燃油车。

从汽车整个产业链角度看,可分上游锂电、中游制造和下游整车制造三个关键环节,包括以下核心企业:

上游锂电:有宁德时代、亿纬锂能、赣锋锂业等厂商为新能源车提供动力电池系统。

中游制造:像拓普集团、德赛西威、三花智控、银轮股份等国内龙头汽配龙头,技术优势凸显。

下游整车制造:比亚迪、长安汽车、江淮汽车等业绩和订单还存在释放的空间。

这其中,在中游制造方面,拓普集团在国内汽配企业中,市值仅次于福耀玻璃和潍柴动力排名第三,且成长动力十足。

那么,拓普集团的优势主要体现在哪些方面?

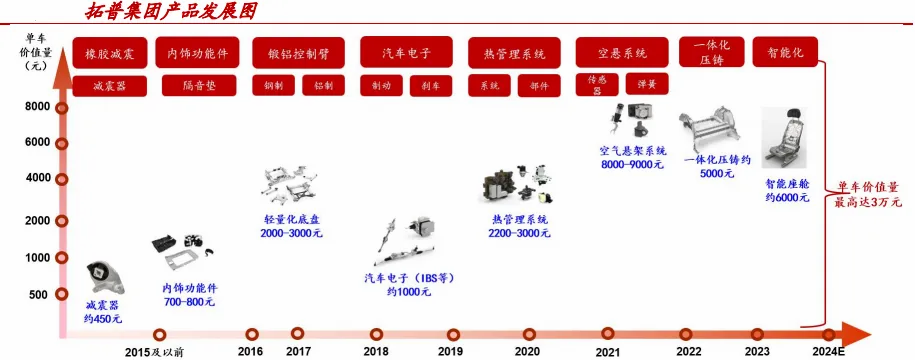

第一,产品平台化优势。

目前,拓普集团采取平台化供应体系,产品涵盖汽车减震系统、内外饰系统、轻量化车身、智能座舱部件、智能驾驶系统等8大模块,单车配套金额高达3万元,且公司产品线仍具备扩展空间。

其中,公司传统减震器业务市场份额在国内位列第一,全球第三,行业地位强悍。

另外2023年,公司新增布局机器人的电驱执行器,该赛道是未来的百万亿级别的蓝海赛道,未来前景可期。

相比于三花智控、德赛西威等传统的供应体系,拓普集团产品线覆盖面广,可为客户提供一站式服务,在世界汽车零部件领域,此类企业是十分稀缺的,公司平台化战略价值凸显。

第二,大客户优势。

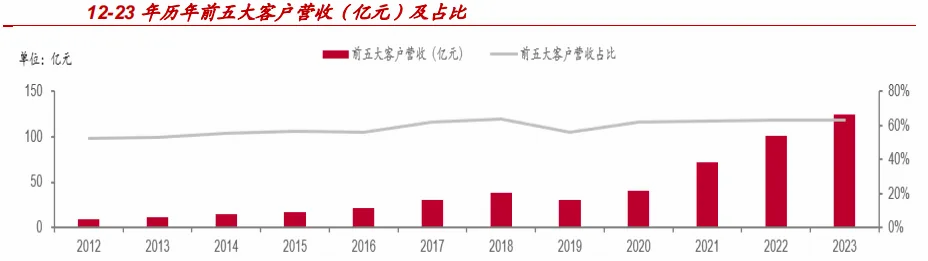

在平台化战略持续推进的同时,公司还精准绑定优质客户。

早在2016年,拓普集团就开始切入特斯拉链,成为与其绑定最深的汽配企业之一。从下图看,2020年以来,公司的前五大客户营收大幅增长,且占比始终维持在60%左右。

近年来,公司持续推行Tier0.5级的合作模式,不仅能为客户车企降本增效,增强客户黏性,也具备较高的竞争门槛,提升市场地位。

目前,在国内市场,公司与华为-赛力斯、理想、小米、比亚迪、吉利等车企深度合作,国际客户包括FORD、GM、STELLANTIS等,公司的订单和业绩的确定性极强。

第三,盈利优势。

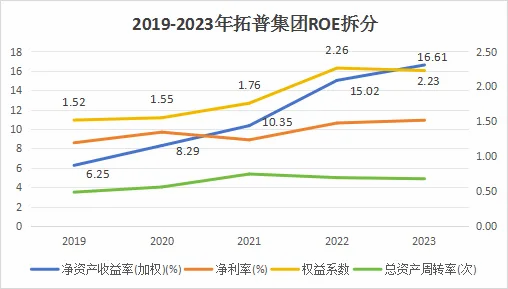

净资产收益率ROE是衡量一家企业盈利能力的重要指标。

2019-2023年,拓普集团的ROE从6.25%大幅上涨至16.61%,这个水平对于制造企业来说是十分不错的,还碾压了恒瑞医药、同仁堂等高毛利龙头。

通过杜邦分析法,我们可以将净资产收益率ROE拆分为净利率、权益乘数和总资产周转率三项指标。

从上图来看,2019-2023年,公司的权益乘数快速提升,从1.52增至2.23,涨幅近50%。由此可见,权益乘数的上涨是推动拓普集团ROE攀升的主要原因。

那么,公司的权益乘数为何大幅提升?

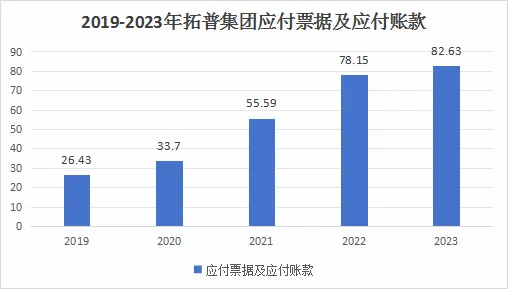

从负债构成来看,公司的应付票据及应付账款从2019年的26.43亿元大幅提升至2023年的82.63亿元。

这说明,拓普集团并不需要支付负债所产生的利息,可以说是无偿占用了上游资金,公司巧妙通过增加杠杆的方式来提升ROE水平,体现了对上游厂商强大的话语权。

下面,我们来看一下,拓普集团未来的成长点在哪?

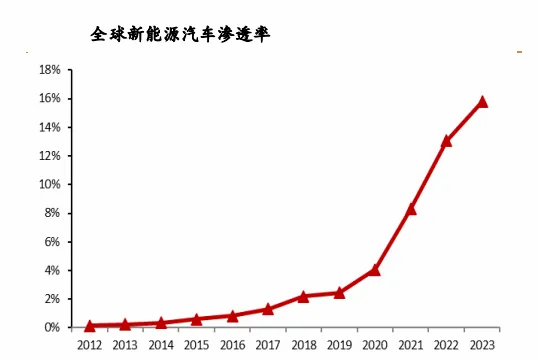

1.新能源汽车产品线,具备量价齐升逻辑。

2019年起,全球新能源汽车的渗透率开始呈现爆发式上涨,且未来空间仍然很大。这意味着,拓普集团布局的汽车底盘系统、热管理等业务,未来业绩增量可期。

自公司深度绑定特斯拉以来,为其供应内外饰、热管理系统以及底盘产品等多种零部件,目前配套给Model 3和Model Y的产品价值大约在8000元。

此外,公司还是华为、比亚迪、吉利、小米等新能源整车厂商的核心供货商,随着后续量产推进,单车配套价值还有望进一步提升。

总体来看,受益于新能源汽车市场的爆发式增长,相关产品线量价齐升逻辑很硬,有望为业绩做出贡献。

2.机器人执行器,新业务增长点。

行业数据显示,2024年中国人形机器人市场规模将达到27.6亿元,并预测2029年将扩大至750亿元,占全球市场近30%的份额。

2024年上半年,公司电驱系统业务实现营收627万元,毛利率为52.3%,目前看,该业务已然开始放量,进展顺利。

2024年第一季度,公司的两条机器人电驱系统生产线正式步入量产爬坡阶段,年产能高达30万套,未来产能有望达到百万级别。

由此可见,人形机器人正成为公司未来增长的新方向,加上深度绑定特斯拉的优势,公司有望形成智能汽车、机器人部件的双业务矩阵,未来成长性极强。

正因如此,拓普集团近几年的业绩表现也十分亮眼。

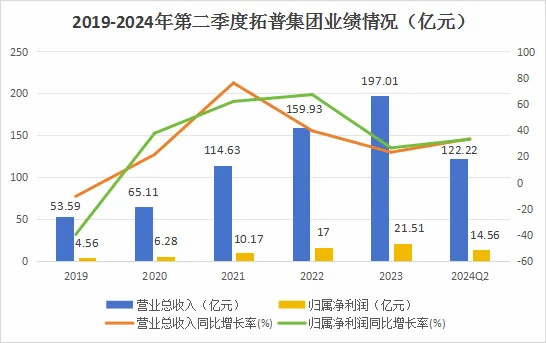

2019-2023年,拓普集团的营收和净利润均保持快速增长,营收从53.59亿元增至197.01亿元,净利润从4.56亿元增至21.51亿元,年复合增速近40%,成长动力十足。

2024年上半年,公司实现营收122.22亿元,同比增长33.42%;净利润14.56亿元,同步增长33.11%,业绩表现亮眼。

最后,总结一下。

复盘拓普集团的业务拓展路径,不难发现,它是一家极具前瞻性的企业。

近年来,公司相继布局新能源汽车、智能驾驶、人形机器人等高景气赛道,成为从传统汽零供应商转型为平台化公司,加上自身实力和优质客户,未来的成长性和确定性极强。

截至2024年上半年,持有拓普集团的机构共有654家。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

本文作者可以追加内容哦 !