昨天晚上突然就看到国泰君安和海通证券合并重组的新闻,把我惊讶了一下。

南北船刚刚合并成最大的造船企业,这两家券商合并,肯定就是最大的券商了。

当下的“合并潮”还真不是开玩笑的,估计后面还会有不少大动作。

实际上从去年开始,合并重组就拉开了序幕,刚看了一下数据,去年A股涉及央企重组的项目就有683,涉及国企重组项目更是多达1813起。

即便是重大重组,去年总共是65起,而国企就占了41起。

本次央国企改革的时间点是2023年到2025年,而且今年要完成70%的重组任务,所以想必今年接下来的一年还会大戏不断。

如果我没记错的话,今年第一个合并的是稀土,当时中国稀土收购了广东稀土,从此广晟稀土归于国资。

然后2月份华润集团大动作不断,旗下的华润双鹤,花了31亿收购北药集团下面的华润紫竹。

还有国药集团花了154.5亿收购了中国中药,3月份同样还是华润花了117亿收购长电科技。

6月份通用技术无偿获得了国投集团旗下中成集团100%的股权。

7月份中航电测花了174亿收购中航工业旗下的成飞集团。

8月份华润三九花了62亿收购天士力。

9月份中国船舶合并中国重工,现在又是两大券商巨头合并。

从这些重组的速度和强度来看,是史无前例的。

其实从去年国资委公布的九大战略和今年的三会,确实都在强调这种战略性重组。

按照张主任的说法,总结为三个集中,分别是重要行业和关键领域集中,公共服务和公益性集中,前瞻性新兴产业集中。

如果根据九大战略的目标,到2025年,在新兴产业的收入要占比35%以上。

那这里就有个问题,到底什么是新兴产业?

这个问题太泛了,但是从两大券商合并就能发现很明显的一个点。

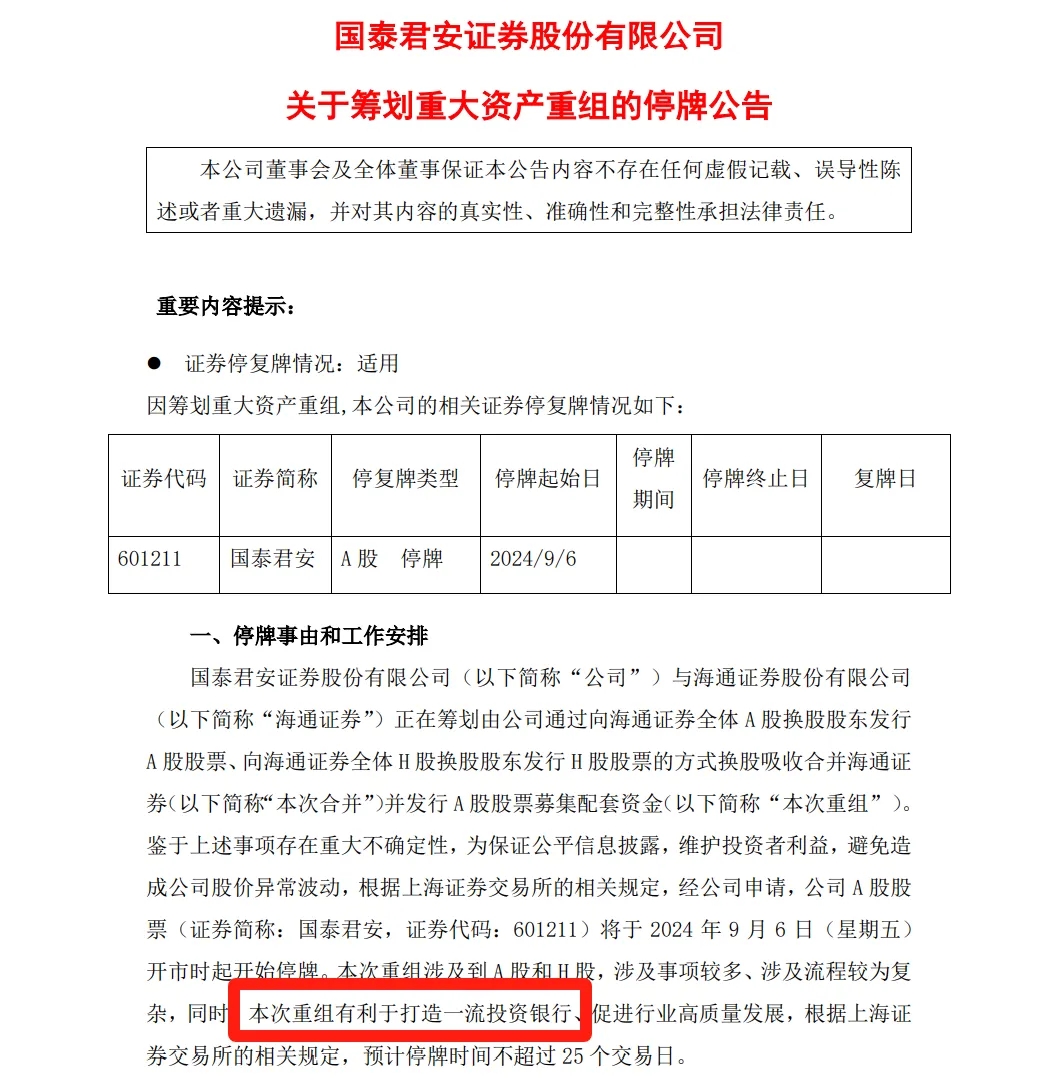

这是君泰君安发布的公告,看到我用红色框出来的这句话吗,本次重组有利于打造一流投资银行。

我在平时吐槽过我们的券商很多次,我也明确说过我不喜欢我们的券商企业,所以这次更新的估值表我把整个券商板块都拿掉了。

理由也讲过,现在我们的券商同质化严重,都是主要靠赚交易费,投资能力普遍不行,跟国际巨头完全没法比。

这里面有一半的原因是权限问题,因为我们的金融产业毕竟才发展几十年,包括股市机制都不是很健全,所以这些券商有不少投资上的限制。

另一半的原因是自身能力问题,唯一拿得出手的就是东方财富,人家好歹做出来了一个C端平台,所以基金做得不错,其他券商就找不出什么亮点。

券商作为资本市场的核心参与者,投资业务当然应该是首当其冲才对。

这一点现在总算是提上日程了,大家通读整个公告就会发现,给出的唯一说明就是打造投行,再没提及任何其他目的。

从这个角度来说,如果真打造成了一个优秀的大投行,那就是真正的改头换面,值得期待。

之所以开头我说让我惊讶了一下,因为我没想到券商巨头这么快就合并了。

按照之前上面公布的文件,明确说到的行业,是集成电路、工业母机、装备制造、医疗、矿产、码头等等这些,如果我没记错的话,压根就没提到券商。

下面说点敏感的话题,关于央国企重组,到底是利大于弊,还是弊大于利?

如果是利大于弊,结果必然是成功出海,在国际上占有一席之地。

如果是弊大于利,结果必然是垄断资源,在市场上失去竞争实力。

在这几十年的发展中,我们经历过大量的分拆,同样也经历过大量的重组。

可能现在大家对分拆没什么感觉,但是以前可不稀罕,就比如这次合并的中国船舶和中国重工,以前本来就是一家人,叫中国船舶工业总公司。

在1999年一分为二,中国重工因为在北边,所以被称为北船,中国船舶因为在南边,被称为南船。

只是近些年主要以重组合并为主,比如20年前当时设立的央企有196家,十年之后只剩117家,现在早就只有几十家了。

经过这轮合并潮,又要缩水一部分,剩下的央企,那就真是个个巨无霸。

从近十年的央企发展来看,资产规模增长是挺快的,但是利润增速是延后的。

十年前的央企总资产只有48万亿,现在有87万亿左右,就快要翻倍了,但是这10年央企的利润增长要慢一些,今年上半年央企的总利润是1.4万亿,而2013年的总利润就有1.7万亿。

说明把资产做大要比把利润做大容易。

尤其是地方上很喜欢国企重组,因为重组之后的资产一下子就变大了很多,这样更有利于融资,行业地位会上升,信用评级也会上升,但是能否经营得更好,就是另外一个问题。

常见的重组有三种模式,一种是联合,另一种是吸收,还有一种是重建。

联合一般发生在两家实力差不多的重组中,最后取一个新名字。

吸收当然是两家实力有差距,大公司把小公司吸收成子公司。

重建比较特殊,一般是两家公司各剥离出某个业务,然后重新组建新公司。

不管哪种模式,都会产生一个问题,谁听谁的?

国企可不像民企,民企不管怎么并购或者拆分,最后都是一层一层管下来,国企重组之后,很可能会出现“双总部”的现象。

也就是名义上合并了,财务也确实统一了,但是实际做事的时候,还是各做各的。

那为什么会出现这种情况呢?

因为手心手背都是肉,原本的两家公司都有错综复杂的利益关系,整合在一起后,为了平衡各自的利益集团,就有了这种貌合神离。

这还算好的,如果是一家优秀公司合并一家,美其名曰起带头大哥的作用。

但是实际上,好一点的结果是优秀公司影响不大,也活了下来,差一点的结果就是优秀公司也被拖累的不那么优秀了。

其实南车和北车合并后的中车,就有点这个味道。

当然央企会好一点,而且考核会更严,尤其是从去年开始,把央企的考核指标,从“两利四率”改成了“一利五率”。

一利就是利润,五率分别是净资产收益率、资产负债率、现金比率、研发投入率和劳动生产率。

这六个指标里面,大家可能对劳动生产率不熟悉,其实就是衡量人均劳动生产总值。

从变化的项目来看,也就是把净资产收益率取代了之前的净利润,然后现金比率取代了营业利润率。

以前的考核指标更看重利润,或者说更看重账面利润。

现在的考核指标更看重利润质量,然后对公司的经营能力要求更高。

这当然是好事情,如果央国企重组合并之后,真的能解决同业竞争问题,真的能产生强大的协同作用,真的能提高核心竞争力,那当然是利大于弊。

但是不管怎么说,形成巨无霸之后,国内毕竟没有了竞争对手,是敢于在国际上亮剑,还是在国内当山大王,就让我们拭目以待。

我还是抱有期望的,希望那些合并后的央企,勇敢走向全球,带着民企做全世界的生意。

#券商“航母”要来,券商板块怎么走?#

本文作者可以追加内容哦 !