企业对外准确地传达内部控制质量,是实现信息决策价值的必要条件。内控质量也是企业健康、可持续发展的关键因素之一。本文就内控评价报告的相关披露要求以及内控被出具非标准审计报告的不利影响进行了梳理,一起来学习吧~

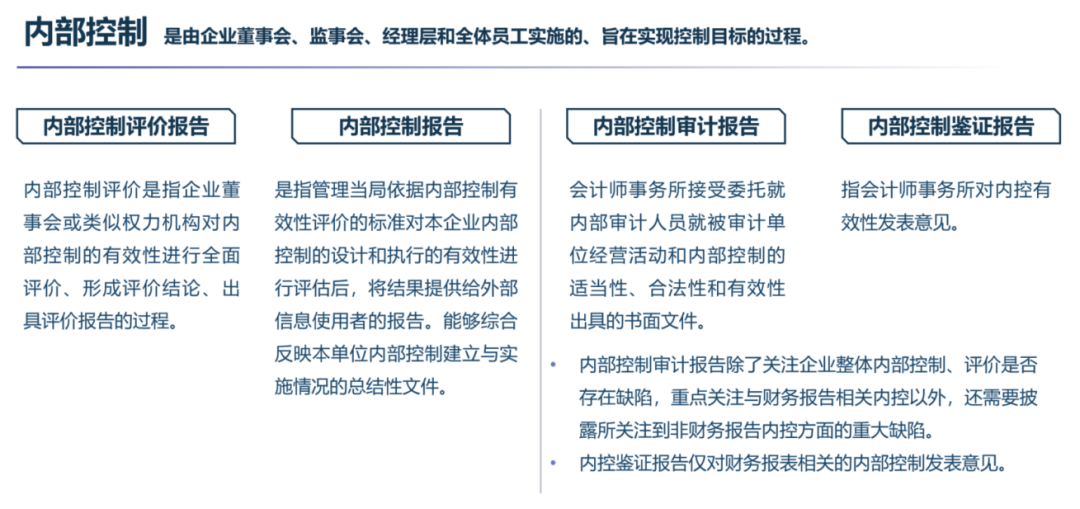

关于内部控制的概念以及相关报告,下图为大家进行了总结梳理:

一、内部控制评价报告的披露要求

01 上市公司

往年深主板、沪主板、科创板要求公司应当在披露年度报告的同时,披露年度内部控制评价报告,并同时披露会计师事务所出具的内部控制审计报告。创业板与北交所对内控报告没有明确提及需要披露,但在2023年12月08日证监会与财政部发布的《关于强化上市公司及拟上市企业内部控制建设推进内部控制评价和审计的通知》中,指出自2024年年报开始,每年在披露公司年度报告的同时,披露经董事会批准的公司内部控制评价报告以及会计师事务所出具的财务报告内部控制审计报告。

02 拟上市公司

拟上市企业应自提交以2024年12月31日为审计截止日的申报材料开始,提供会计师事务所出具的无保留意见的财务报告内部控制审计报告。

已经在审的拟上市企业,应于更新2024年年报材料时提供上述材料。

2023年通过发行上市审核并上市的公司,最迟应在披露上市后下一个会计年度的年报的同时,披露经董事会批准的公司内部控制评价报告以及会计师事务所出具的财务报告内部控制审计报告;

2024年通过发行上市审核并上市的公司,应在披露上市当年度的年报的同时,披露经董事会批准的公司内部控制评价报告以及会计师事务所出具的财务报告内部控制审计报告。

03破产重整、重组上市或重大资产重组的上市公司:

因进行破产重整、重组上市或重大资产重组,无法按照规定时间披露公司内部控制相关信息的上市公司,应在相关交易完成后的下一个会计年度的年报披露的同时,披露经董事会批准的公司内部控制评价报告以及会计师事务所出具的财务报告内部控制审计报告。

二、内控评价报告内容及审议程序

依据新规要求2024年年报开始,沪深北所有上市公司均要出具内控评价及内控审计报告。公司内部控制评价报告至少应当包括以下内容:

董事会对内部控制报告真实性的声明;

内部控制评价工作的总体情况;

内部控制评价的依据、范围、程序和方法;

内部控制存在的缺陷及其认定情况;

对上一年度内部控制缺陷的整改情况;

董事会对内部控制报告真实性的声明;

内部控制有效性的结论。

公司内部控制评价报告,需要经过董事会、监事会、审计委员会审议。保荐机构或独立财务顾问(如有)出具核查意见。沪深板块的相关法规内容可参考下图:

三、内部控制被出具非标准审计报告或被指出存在重大缺陷的信息披露要求

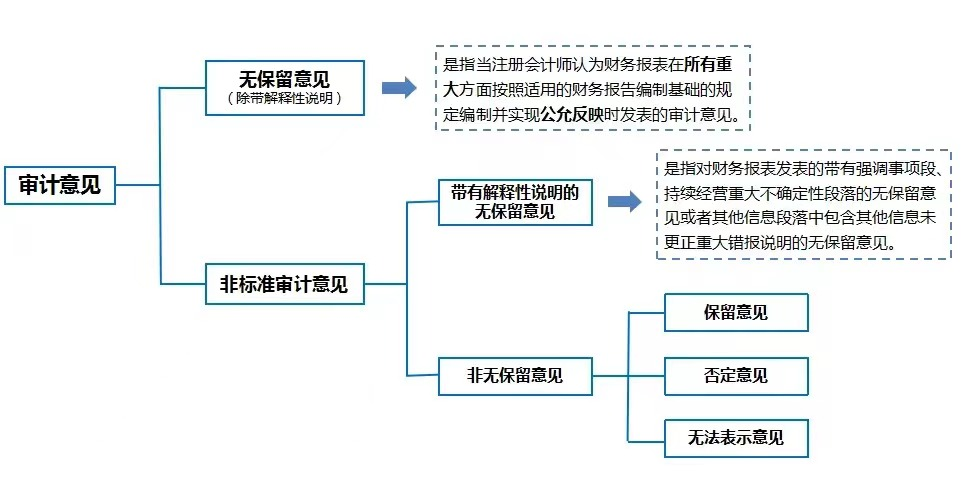

根据《公开发行证券的公司信息披露编报规则第14号——非标准审计意见及其涉及事项的处理(2020年修订)》,非标准审计意见主要有以下几类:

若内部控制被出具非标准审计报告或被指出存在重大缺陷的,应当披露具体情况。沪主板、深主板、创业板要求公司董事会、监事会应当针对所涉及事项作出专项说明。科创板要求董事会应当及时向上交所报告并予以披露。北交所也应当及时披露。

以上披露内容主要包括:

所涉及事项的基本情况;

该事项对公司内部控制有效性的影响程度;

公司董事会、监事会对该事项的意见;

消除该事项及其影响的具体措施。

四、未按要求披露或被出具非标准审计报告的不利影响

中注协发布的2023年年报审计情况快报中,57家事务所共为3800家上市公司出具了内部控制审计报告,3746家上市公司被出具了无保留意见审计报告(其中73家被出具带强调事项段的无保留意见),45家被出具了否定意见审计报告,9家被出具了无法表示意见审计报告。被出具非标准审计意见的共计127家。根据以上数据来看,还是存在部分公司被出具了非标准审计意见。

根据相关规则总结,被出具非标准审计报告的影响存在以下几点:

01股权激励受限

内部控制被出具无法表示意见或否定意见的审计报告不得实行股权激励。若出现了前述情况,应当终止实施股权激励计划,不得向激励对象继续授予新的权益,激励对象根据股权激励计划已获授但尚未行使的权益应当终止行使。

|参考法规:《上市公司股权激励管理办法》第七条、第十八条

02信披评级受限

评价结果不得为A

未按照规定及时披露年度内部控制自我评价报告、审计报告或鉴证报告;(适用于沪市)

评价结果不得高于C公司年度内部控制审计报告、鉴证报告被会计师事务所出具非标准意见【或者公司披露的年度内部控制自我评价报告显示内部控制存在重大缺陷(适用于深市)】,但因最近一个会计年度发生并购交易,根据有关规定豁免对被并购企业财务报告内部控制有效性的评价而被出具带强调事项段内部控制审计意见的除外;

评价结果评为D公司年度内部控制审计报告或鉴证报告被会计师事务所出具无法表示意见或者否定意见;

|参考法规:

《深圳证券交易所上市公司自律监管指引第11号——信息披露工作评价(2023年修订)》第二十五条、第二十六条

《上海证券交易所上市公司自律监管指引第9号——信息披露工作评价(2023年8月修订)》第二十四条、第二十五条、第二十六条

03被出具其他风险警示

上市公司出现以下情形之一的,交易所对其股票实施其他风险警示

最近一个会计年度财务报告内部控制被出具无法表示意见或者否定意见的审计报告,或者未按照规定披露财务报告内部控制审计报告;

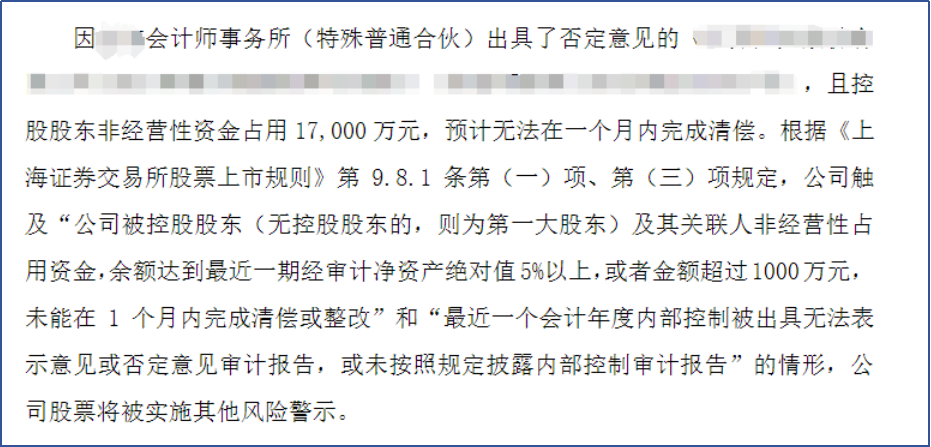

参考下图案例:

|参考法规:

沪深北《股票上市规则》退市相关章节

04退市风险

上市公司出现下列情形的,交易所对其股票交易实施退市风险警示:上市公司出现下列情形的,应当立即披露股票交易可能被实施退市风险警示的风险提示公告:

连续两个会计年度财务报告内部控制被出具无法表示意见或者否定意见的审计报告,或者未按照规定披露财务报告内部控制审计报告;

上市公司出现下列情形的,应当立即披露股票交易可能被实施退市风险警示的风险提示公告:

首个会计年度财务报告内部控制被出具无法表示意见或者否定意见的审计报告,或者未按照规定披露财务报告内部控制审计报告;

上市公司出现下列情形的,交易所将终止其股票上市交易:

上市公司股票因触及财务类强制退市情形被实施退市风险警示后,最近一个会计年度财务报告内部控制被出具无法表示意见或者否定意见的审计报告,交易所对公司股票予以终止上市。

上市公司连续2个会计年度的财务报告内部控制被出具无法表示意见或者否定意见的审计报告,或者未按照规定披露财务报告内部控制审计报告被实施退市风险警示后,第3年公司内部控制审计报告为非无保留意见的,交易所对公司股票予以终止上市。

|参考法规:

沪深北《股票上市规则》退市相关章节

05首发上市发行条件

发行人内部控制制度健全且被有效执行,能够合理保证公司运行效率、合法合规和财务报告的可靠性,并由注册会计师出具无保留结论的内部控制鉴证报告。

|参考法规:

《首次公开发行股票注册管理办法》第十一条

06影响再融资

上市公司向不特定对象发行股票,应当符合会计基础工作规范,内部控制制度健全且有效执行,财务报表的编制和披露符合企业会计准则和相关信息披露规则的规定,在所有重大方面公允反映了上市公司的财务状况、经营成果和现金流量,最近三年财务会计报告被出具无保留意见审计报告;

|参考法规:

《上市公司证券发行注册管理办法》第九条

由此可见,内控报告对上市公司还是有着非常重要的影响。因此上市公司应该做好内控管理,应提高对内部控制的重视度,如组织企业工作人员进行对内部控制环境的学习与培训;根据企业自身特点与实际情况,建立内部控制制度监督机制;加强各层级人员之间的信息传递,明确规划各部门之间的职能划分。从政府角度来看,应出台相应的法律法规,对内部控制披露的信息进行详细规定并作出相应的处罚规定,并要注意防范企业与审计人员之间合谋披露虚假信息的行为。

点击“阅读原文”可申请试用易董

本文作者可以追加内容哦 !