出品 | 消费巴士

江南布衣的财报好得有点让人意外。在截至6月底的2024财年,它的营收同比增长17.3%到52.3亿元,净利润增长36.5%到8.5亿元。

一片的血雨腥风里,几乎没什么同行能做到江南布衣这样的增长。同样主卖女装,地素上半年的营收和利润分别下滑了9.5%和27.5%,歌力思的利润则在大跌46.6%。即使是运动品牌排头兵安踏和男装“衣茅”比音勒芬,它们的收入也没江南布衣增长得快。

需要划重点的是,江南布衣的双位数增长并非是靠疯狂扩张换来的。

财报显示,它的门店数量仅仅从去年同期的1990家店增加到了2024家店,增幅不到2%,但它的同店销售额却涨了10.7%,毛利率和净利率还分别增加到了66.3%和16.2%。

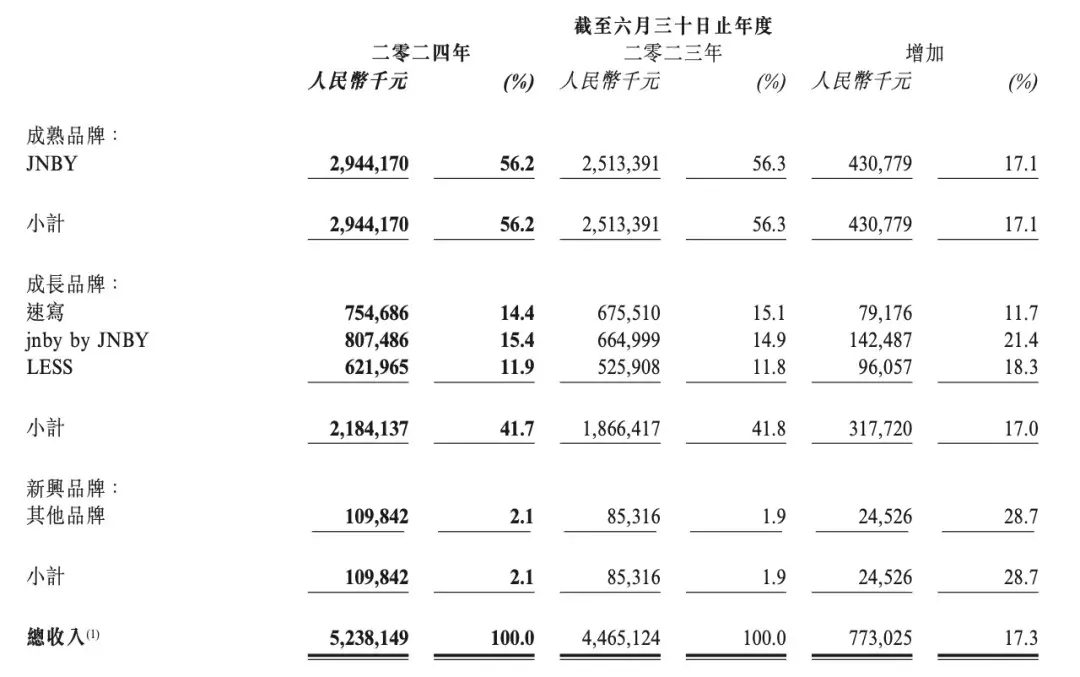

截图来源:江南布衣2024财年年报

江南布衣一直以“本土设计师品牌”自居,如果传统印象中的设计师品牌是小众、特立独行、居高自傲或者和商业刻意保持一些距离,那逆势上涨的江南布衣,扮演的可能是最现实的那个设计师品牌。

01

谁在狂买江南布衣

无论是作为主品牌的女装JNBY,还是被定义为“成长品牌”的男装速写、童装jnby by JNBY 以及职业女装LESS,你总能从它们的产品身上找到江南布衣的专属特色。

这些衣服材质多为棉麻、颜色偏简单素雅、版型宽松飘逸,甚至都要用清冷的妆容出现。总结起来就是,江南布衣更适合不想太引人注意的“淡人”。

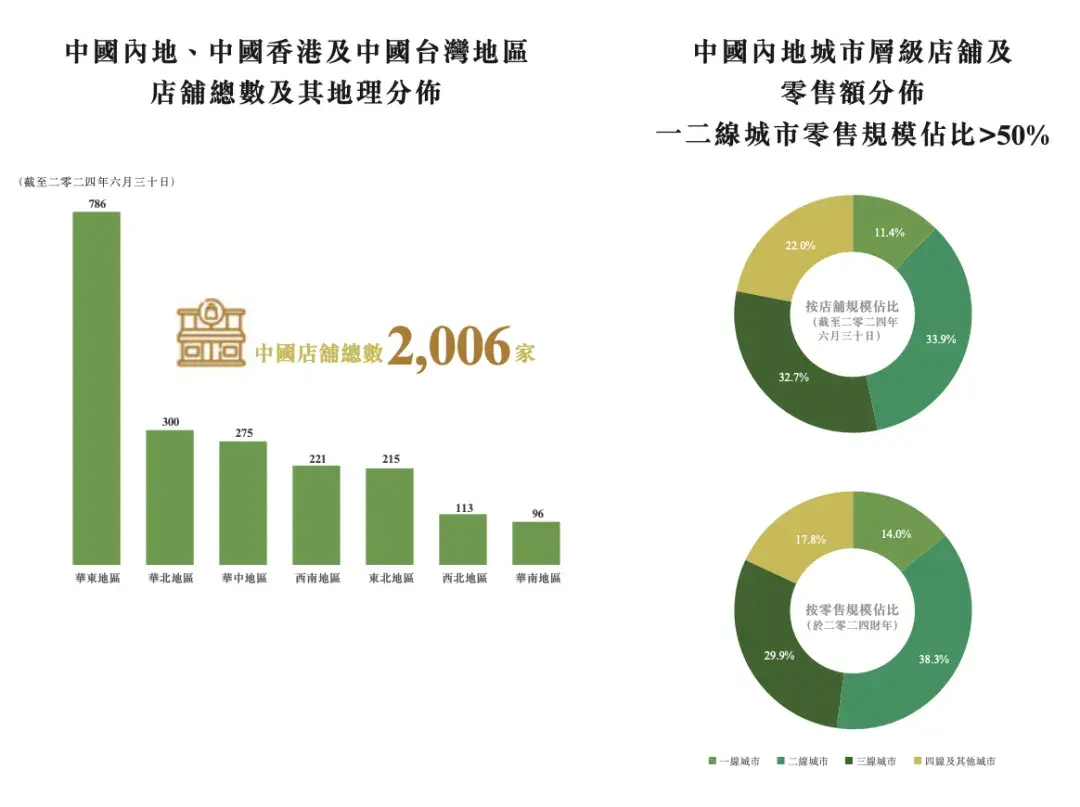

从财报中可以看出,这些“淡人”集中在特定的渠道和区域:截至今年6月底,江南布衣在中国的2006家门店中有近40%位于华东,有一二线城市销售额占比超过60%,线下门店销售额占比超过80%。

截图来源:江南布衣2024财年年报

再加上“淡人”这个身份属性,你大概能推测出江南布衣核心用户的画像——他们更喜欢简单不容易过时的款式,而非特色鲜明、潮流更迭更快的“超时尚款”;他们更看重衣服的品质、舒适程度和品牌理念,受低价产品、电商大促的影响相对较小。也正是这群“淡人”,构成了江南布衣的基本盘 。

根据财报,江南布衣的会员贡献它超80%的销售额,活跃会员账户数从去年同期的近51万增加到了超55万,其中年度消费超5000元的会员数量从26万增加到了31万。而这个“5000+群体”的年消费总额达到了44.9亿元,贡献了超6成的线下销售额。

由于会员群体带来的足够黏性,在同行们感叹不大力推广就卖不动衣服的时候,江南布衣的销售和营销开支占收入比,从去年同期的38%降到了34.9%。

02

最现实的设计师品牌

尽管口口声声称自己是设计师品牌,尽管设计风格的确有点“人淡如菊”在身上,江南布衣的经营思路却十分“现实”,一直尝试在设计感和商业调性中找平衡。

一些高冷的设计师品牌为了保持调性会在渠道扩张上非常克制,甚至非高端商场不进,但江南布衣的2000多家店已经遍布了全国的1-4线城市,能进奢侈品云集的北京太古里和国贸商城,也能开在县城里千篇一律的万达。在最新的年中报中,它的经销商门店达到了1488家,贡献了集团近4成的营收 。

从产品定价看,江南布衣还体现了“能屈能伸”的一面。

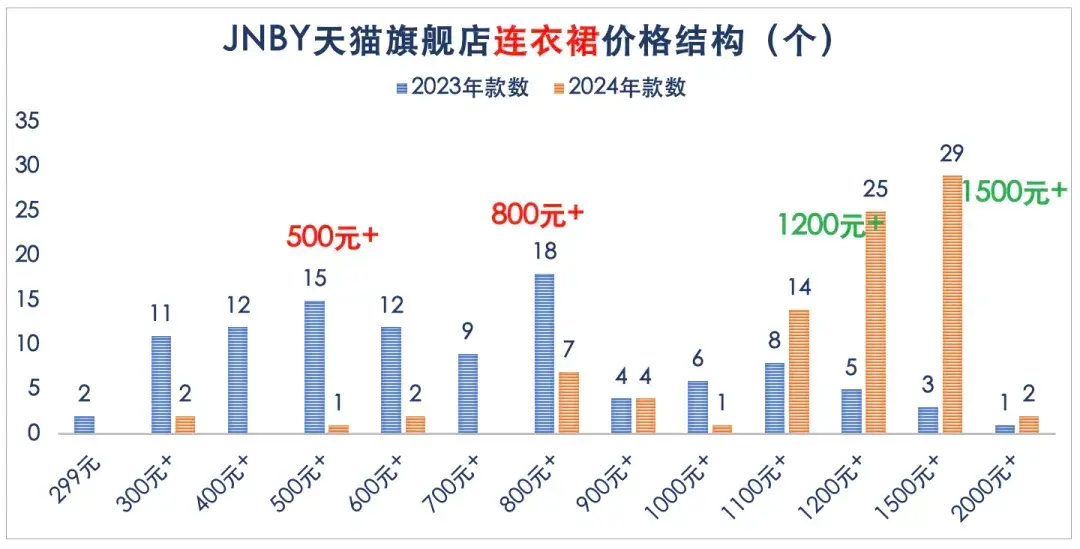

服饰行业资深人士吕昌福曾统计过其主品牌JNBY在天猫旗舰店上连衣裙的价格和数量,发现它在2023年的产品价格更多集中在500元+和800元+,今年则集中在了1200元+和1500元+。他认为这背后是JNBY根据核心用户的购买力有意进行了调价:疫情后人们购买力下降它选择了调低整体价格悄悄降级,今年判断消费回升,它又再调高价格筛除非核心客群。

图片来源:微信公众号“阿福先生”

尽管1000+的价格带对部分的人来说是“不能承受之贵”,但相比于一二线城市商场中动辄数千的中高端女装品牌,它有时甚至能比出一些性价比。

财报显示,JNBY在过去一个财年销售额增长了17.1%到29.4亿元,单品牌规模离30亿元仅一步之遥。

在开更多门店找核心用户、给核心用户提供他们负担得起的价格的同时,江南布衣在用户运营上也做了足够多的“现实考量”。

据了解,它根据会员过往的消费行为,以打标签的方式在后台记录他们的购买偏好。同时,它也会给每一件产品打标签。当会员到店时,导购可以将后台的会员标签和店内在售产品的标签做匹配,提供更个性化的推荐,增加客户满意度和成交概率。

江南布衣还提到了它的小程序“不止盒子”对销售额提升的贡献。

“不止盒子”小程序界面。

在“不止盒子”里,会员付费399元或者抵扣3888积分,可以享受一年6次的先试后买服务。服务过程中,导购被称为“一对一搭配师”,他们会根据会员过往标签,从当季新款中挑出3-5件更合适的产品,以盲盒的方式寄给会员。会员在家试穿后可决定是否购买,退还不喜欢的产品时,运费则全由品牌承担。

从“不止盒子”的页面看,它的服务范围囊括了江南布衣旗下的多个品牌。它似乎也成了江南布衣能保持超高会员黏性的原因之一。

本文作者可以追加内容哦 !