风险提示:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,文章中涉及的股票或者基金均可能有大幅下跌的风险,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作!

爱美客公布了24H1业绩,由于没有开业绩交流会,可以获取的信息非常少,这篇文章只能简单聊聊。

在之前文章里面我们写过,爱美客作为非手术类轻医美赛道中的上游企业,行业毛利率和利润率高、产品成瘾性强复购率高、行业不需要高额资本开支。但是正如爱美客24Q2业绩增速承压所表现的那样,除了23Q2的高基数外,需求端受到宏观经济消费萎靡的影响,供给端增加又带来竞争的加剧,同时一些下游大型医美机构也偏向ODM代工来做自有品牌降低成本,从而在下游医美机构之间的激烈竞争中获得成本优势,目前上游医美行业也发生了很多新变化。

这篇文章里面,业绩分析及估值测算仍然按照爱美客的三条业绩增长曲线为框架来写。

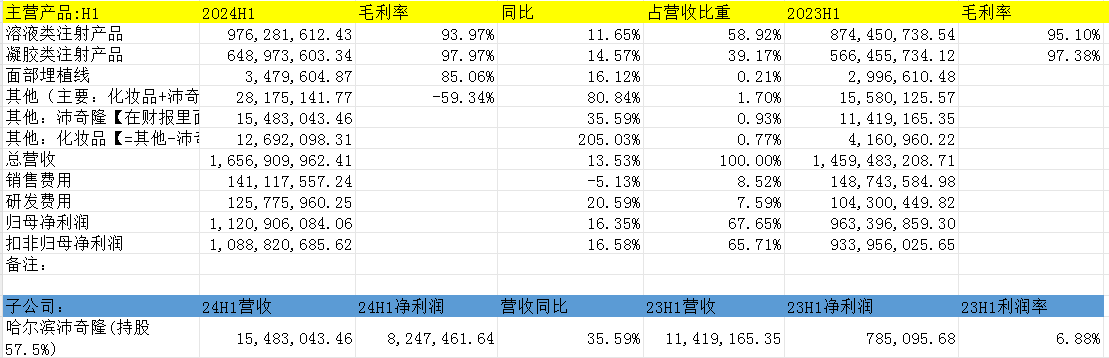

我们先看下爱美客24H1业绩概览:

注:图片内容来自“量子咸鱼”制作

产品毛利率分析:

溶液类产品:

22H2:94.39%;

23H1:95.1%;

23H2:93.8%;

24H1:93.97%;

凝胶类产品:

22H2:96.8%;

23H1:97.38%;

23H2:97.6%;

24H1:97.97%;

可以看到溶液类产品毛利率受到的影响从23H2开始,24H1仍然受到影响,毛利率下滑主要系水光和冭活泡泡针占比提高,同时下游竞争激烈,嗨体系列出厂价不知道是否也受到了些许影响。

凝胶类产品(濡白天使、如生天使、宝尼达之类)更高端定位的如生天使上市之后,濡白天使只需要降低下游终端价格,对于爱美客的出厂价而言目前还没看到大的影响,整体凝胶类产品毛利率还是在小幅爬升的。

第一增长曲线:嗨体系列基本盘(嗨体1.5颈纹针[10%增速]+嗨体1.0熊猫针[20%增速]+嗨体2.5基础水光[低价引流]+冭活泡泡针升级水光[30%+增速])

嗨体2.5基础水光针主要是作为光子嫩肤/热玛吉的搭配套餐产品用于终端医美机构的低价引流产品,定价也就几百元,在23年的直播低价引流中,下游医美机构基本是不赚钱的,另外由于玻尿酸水光针获批产品会越来越多,下游竞争也越来越激烈,我下调了嗨体系列产品的预期增速。

嗨体1.5颈纹针(10%增速):24年7月30日华熙生物的“注射用透明质酸钠复合溶液”成功获NMPA批准上市,适用范围是纠正颈部皱纹,在这之前国内获批针对纠正颈部皱纹的填充剂仅有爱美客的“嗨体1.5”,华熙生物新品的获批意味着嗨体1.5的独享红利期结束,后面就需要比拼品牌及渠道了。嗨体1.5颈纹针目前渠道渗透率已经比较高了,同时考虑华熙生物竞品的获批,调低未来颈纹针预期增速至10%;

嗨体1.0熊猫针(20%+增速):眼周市场在医美人群中渗透率大概15%左右,而2022年嗨体1.0熊猫针在医美人群中渗透率大概5%,在23年由于嗨体1.0熊猫针营销端适应症由于监管尺度差异不太敢宣传,叠加眼周市场胶原蛋白产品的竞争(薇旖美)对于嗨体1.0熊猫针的增长还是造成了压力,目前嗨体1.0熊猫针已经补充做了临床数据来扩充适应症,考虑到熊猫针的适应症问题,同时叠加胶原蛋白产品的眼周市场竞争,调低未来熊猫针预期增速至20%;

冭活泡泡针升级水光(30%+增速):从22年开始爱美客对泡泡针的销售策略发生改变,除了配合光电项目,要求医美机构独立推广泡泡针,这种销售策略可以在C端消费者中建立品牌粘性提高复购率,考虑到玻尿酸市场的竞争加剧,预期未来泡泡针增速大概30%;

嗨体2.5水光针:根据机构测算,23年嗨体2.5水光针大概收入1.8亿,同比增长54%,嗨体2.5水光针未来随着水光针产品的获批增多,同时叠加胶原蛋白产品用于水光利润更丰厚,机构更愿意推胶原蛋白水光,嗨体2.5方面未来差不多保持略高于玻尿酸水光针行业整体增速。

第二增长曲线:凝胶类(濡白/如生天使[25%+增速]+宝尼达[25%+增速]+爱芙莱&逸美一加一[个位数下滑])

在爱美客的凝胶类注射产品中,最主力的产品就是濡白/如生天使和宝尼达。

濡白/如生天使(25%+增速):机构测算数据23年濡白+如生天使实现收入8.4亿左右,爱美客新品“如生天使”与濡白形成有效补充。濡白医生主要打鼻子和眉峰,中小机构医生不具备这样能力,医生注射濡白风险更大,医生更敢注射如生天使,如生天使相比濡白偏软对注射难度更低,门槛低,脸部注射范围更大,使用量也更大,可以注射如生的潜在医生数量更大,放量难度低于濡白天使。同时濡白的注射区域比较有限,三角区往外拓展会有硬质问题,现在是如生和濡白结合起来打。

另外如生天使的推出,可以使得爱美客的再生针剂产品有更好的价格带区分,如生天使定价更高端,濡白天使在23年下游医美机构的激烈竞争前提下顺势降价,濡白天使终端管控价从12000元/支下降到了7900元/支。

截止24.9.6日获批的再生类针剂一共有5款:

【以PLLA/PDLLA为核心成分的“童颜针”】:

童颜针1:爱美客濡白天使/如生天使

主要成分为 PLLA-PEG 共聚物微球、交联玻尿酸、利多卡因,23年濡白天使+如生天使收入大概8.4亿

童颜针2:江苏吴中艾塑菲(Aesthefill)

核心成分为PDLLA微球(聚双旋乳酸)+羟甲基纤维素钠,21年江苏吴中斥资1.66亿元收购达透医疗51%股权,获得AestheFill艾塑菲童颜针在中国大陆的独家代理权,终端售价19800元/瓶,合作机构已经超过200家,以头部连锁机构为主。

童颜针3:长春圣博玛的艾维岚

主要成分为PLLA(聚左旋乳酸)+甘露醇+羟甲纤维素,有数据显示2023年销售额约8亿元;

【以PCL为核心成分的“少女针”】:

少女针1:华东医药伊妍仕

主要成分为PCL(聚已内酯)+凝胶,

少女针2:山东谷雨春塑妍真

国内获批的第2款“少女针”,2024年8月27日山东谷雨春旗下全资子公司山东采采医疗注册的“注射用聚己内酯微球面部填充剂”获批;

市场竞争加剧叠加医美人群消费力的下滑以及胶原蛋白产品、高端玻尿酸的少量竞争替代,下调濡白/如生天使未来预期增速至25%;

宝尼达(25%+增速):宝尼达这款产品2012年就上市了,经过10年的培育后才开始放量,机构测算23年宝尼达收入1.49亿元,同比增长8%+,考虑到宝尼达颏部(下巴)适应症预期24H2获批可以带来增量,预估未来宝尼达预期增速为25%;

爱芙莱&逸美一加一[个位数下滑]:市场竞争充分,未来预期就是个位数下滑,结合机构测算数据,爱芙莱23年收入1.3亿,同比下滑28%,逸美一加一23年收入0.4亿,同比增长9%;

第三增长曲线:在研储备(肉毒素+司美格鲁肽注射液[减重] +去氧胆酸注射液[面部减脂] +胶原蛋白产品+光电类+医美后修复护肤品+第二代面部埋植线+注射用透明质酸酶(青光眼引流管、溶解玻尿酸)+利多卡因丁卡因乳膏+米诺地尔搽剂)+ODM定制化+国际化

爱美客的第三增长曲线中,基本都是还处于在研储备类的产品线。

肉毒素(预计25年底上市): 目前肉毒素市场70%都是水货,合规产品仅占30%,合规市场中竞争格局如下:

高端:美国艾尔建BOTOX占40%(零售价格5-8k)、英国吉适8%;

中端:韩国乐提葆占10%(零售价3-5k)、爱美客待获批的韩国Hutox(预计零售价3-5k)

低端:中国兰州生物衡力占42%(零售价2-3k)

24年刚获批的:德国Merz的Xeomin思奥美于24M2获批,不含任何复合蛋白,可进行常温运输和储存,常温保存可长达3年;

在研肉毒素:爱美客待获批的韩国Hutox、君合盟生物自主研发的肉毒素、因明生物旗下的重庆誉颜制药自主创新研发的肉毒素、苏州迪新宸科生物科技有限公司的肉毒素;

肉毒素核心成分都一样,只是佐料不同,差别主要在于弥散半径也即精准度,医美小剂量应用区别不明显,保妥适现在是眉间纹和鱼尾纹2个适应症, 现在所有肉毒素做的都是眉间纹,未来随着更多肉毒素品牌的上市,竞争可能会加剧,只是目前国内肉毒素还没有到竞争激烈的阶段,做高端的和低端的都过的比较舒服,肉毒素的应用场景很多,比如做水光针的时候添加一些肉毒素可以增加皮肤的细腻程度,爱美客的肉毒素已经受理,考虑到获批要1年,估计要到25M6左右才能获批。

肉毒素市场自身保持25%以上增速+水货市场空间退出带来增量+抢占中低端市场份额+爱美客肉毒素业务业绩基数小,估计真正上市的时候短期增速会较快。

减重减脂类(预计25-26年上市):爱美客的利拉鲁肽注射液已经基本放弃,值得期待的还是司美格鲁肽。爱美客与北京质肽生物医药科技签订的司美格鲁肽注射液项目的独家合作协议, 预计最快25-26年上市,合作的质肽生物还包含月制剂,口服,双靶点跟三靶点产品。爱美客23年以0.5亿元投资获得北京质肽生物4.89%股权,加强股权绑定。爱美客在体重管理市场的布局还是滞后的,不过很多医院的专家分析类似司美格鲁肽注射液这类减重类产品的主要市场不在医美机构,未来大概率还是需要处方,能拿到处方权的科室大概率还是类似营养科、内分泌科等等。倒是去氧胆酸注射液[面部颏下减脂]我觉得倒是市场空间不小,因为类似司美格鲁肽注射液主要是用于全身体重管理,对于局部的面部颏下减脂需求倒是不错,很多人可能苦于双下巴,去氧胆酸注射液可能可以派上用场。

胶原蛋白类(收购沛奇隆探索):爱美客对胶原蛋白市场的投入是落后的,虽然说随着后面重组胶原蛋白产品获批的增加,胶原蛋白市场的竞争可能会重蹈玻尿酸的路线,但是目前看薇旖美胶原蛋白产品在眼周和水光市场还是抢到了不少份额,而爱美客收购的沛奇隆主要做动物胶原蛋白,主要应用也是在胶原蛋白敷料,24H1沛奇隆营收1548万同比增长35.59%,

爱美客作为未来的医美平台型企业,账上资金又非常充裕,对医美应该进行全产业链布局,对胶原蛋白市场有点轻视了,目前爱美客对于重组胶原蛋白市场的布局仅是:

注射用基因重组蛋白药物研发项目:

投资3.04亿,预期27年底完成,24H1投资进度34.22%

基因重组蛋白研发生产基地建设项目:

投资1.6亿,预期25年底完成,24H1投资进度0.19%

光电类(Density射频、LinearZ超声):爱美客与韩国Jeisys签订10年经销协议代理Density(射频)、LinearZ(超声)设备,超声24年开展临床,预计25年获批,射频比超声临床慢0.5-1年,不过光电类设备市场竞争同样很激烈,对收入端也没有过高的预期。

医美后修复护肤品:目前有爱芙源(聚焦美后修护,重组胶原的原料为外采)、嗨体护肤(聚焦颈部肌肤)、嗨体熊猫护肤(专注眼周抗皱)三大品牌,爱美客C端医美后修复护肤品战略意义是有助于提升C端倒逼B端选择的强话语权以及美护一体的渠道品牌协同效应,目前定位为医美的配套没有考虑通过电商做大规模投放,未来收入增量的贡献也十分有限。

24H1爱美客的其他部分收入为2818万,如果剔除沛奇隆的1548万,如果剩下的都是医美后修复护肤品的收入即为1269万,同比增长205%,不过其中可能还有其他业务收入在里面,并且基数很小,同比增长数据意义不大。

第二代面部埋植线:目前爱美客也在研发第二代埋植线,预计也是在25年上市,这个因为是手术类产品,市场空间不会太大,24H1爱美客面部埋置线收入348万,同比增长16.12%,23H1面部埋置线收入300万同比增长12.33%,基本保持两位数增长,不过基数较小。

注射用透明质酸酶(青光眼引流管、溶解玻尿酸): 除了可以溶解玻尿酸外,注射用透明质酸酶在眼科领域也有应用,在爱美客的美丽健康产业化创新建设项目 (总投资8.1亿,项目建设期4年)的产能规划中有提到:实现凝胶类、溶液类产能规模的扩大以及涂抹式给药器、青光眼引流管等新产品的产业化,其中涂抹式给药器可能就是给利多卡因丁卡因乳膏做配套的器械,而青光眼引流管可能就与注射用透明质酸酶有关。

利多卡因丁卡因乳膏:这个属于表面麻醉产品,产品本身更多地是辅助其他注射类医美产品使用,本身不可能有多大的市场空间,2023年底利多卡因丁卡因乳膏产品处于III期临床试验阶段,24年底有可能上市。

米诺地尔搽剂:这个是爱美客24H1新研发的产品线,熟悉我的朋友都知道,我持有较多仓位的雍禾医疗,对于中国的毛发市场同属于消费医疗领域,中国脱发人群众多,目前的毛发市场治疗已经前置化,没到最终植发的程度就已经开始做养护的,而米诺地尔算是目前为数不多的对脱发有效的药物成分,米诺地尔搽剂算是爱美客对毛发医美领域的布局扩充吧。

ODM定制化:医美下游机构竞争激烈,爱美客同样开通了ODM定制化业务,一方面可以满足下游医美机构的定制化需求,另一方面也是无奈之举,因为ODM定制化类似于“大客户”业务,通常都是对应于下游连锁医美机构,给的价格通常也会更便宜一些,如果爱美客不做这块业务,下游连锁医美机构可以找其他上游供应商做ODM定制,目前ODM主要针对的是玻尿酸产品,而国内可以做玻尿酸ODM的厂商较多,下游连锁医美机构有较强的议价能力,爱美客如果不做这块ODM业务的话,那么就会容易丢失下游连锁医美机构这块”大B渠道”市场。

国际化:国内医美已经比较卷了,目前已经有竞争加剧的趋势了,爱美客准备拓展海外市场,爱美客准备从备案容易的国家开始做,目前嗨体在海外有销售,但不是爱美客直接销售的,嗨体在海外有基础了,但是欧美市场还是要做临床,出海产品首选成熟的嗨体产品线,销售找当地代理,之所以选嗨体,是因为很多国家(包括美国、加拿大等)已经有水货了。爱美客出海的原则是不做简单的供应链出海、不做工业品交付,不单纯追求数量,而是更看重质量。目前爱美客管理层也在思考,以何种品牌溢价方式、以何种确定性来进入哪些国家,目前正在积极准备,包括启动香港备案,也在思考是否从东南亚或其他地方开始布局。

最后,结合24H1业绩给爱美客估值:

根据爱美客2023年各产品线收入测算,2023年爱美客颈纹针大概8.3亿,熊猫针大概5.2亿,泡泡针大概1.4亿,嗨体2.5水光针1.8亿,濡白+如生天使大概8.4亿,宝尼达大概1.49亿,逸美一加一大概0.4亿,爱芙莱大概1.3亿,其他品类(化妆品+沛奇隆+面部埋置线等)大概0.4亿,那么测算2027年爱美客颈纹针大概12.71亿,熊猫针大概10.33亿,泡泡针大概3.84亿,嗨体2.5水光针2.86亿,濡白+如生天使大概19.69亿,宝尼达大概3.39亿,逸美一加一大概0.35亿,爱芙莱大概1.03亿,其他品类(化妆品+沛奇隆+面部埋置线等)大概0.9亿,另外光电设备估算0.26亿,肉毒素估算1亿,减脂系列(司美格鲁肽注射液+脱氧胆酸注射液)估算0.4亿,那么估算爱美客2027年收入共56.76亿,考虑到行业竞争加剧,利润率按照63%测算,那么爱美客2027年利润估算为35.76亿,考虑到爱美客业绩增速放缓及行业竞争加剧带来的估值中枢下滑,给予28PE估值,那么2027年爱美客合理市值为1001亿,虽然爱美客24Q2的业绩表现略低于预期,不过我觉得市场也是悲观过头了,截止24.9.6日收盘爱美客仅413.64亿,PE-TTM仅20.52PE,轻医美行业本身至少还是双位数增长的赛道,很多事情还是要相信常识。

注:以上估算过程均为个人拍脑袋瞎猜成分,不一定正确,不构成任何投资建议,投资有风险,读者朋友请勿据此操作!

$爱美客(SZ300896)$$江苏吴中(SH600200)$$华东医药(SZ000963)$

#收盘点评##炒股日记##复盘记录#

本文作者可以追加内容哦 !