出品 | 摩登消费

作者 | 星空

编辑 | 蛋总

美编 | 李雨霏

审核 | 颂文

在珠宝行业的璀璨星河中,周六福以其独特的品牌魅力和广泛的市场布局,成为了众多消费者心中的明星企业。

然而,随着周六福步入20岁的成长关键期,消费者的质疑与行业挑战接踵而至,尤其是其消费者信任方面的危机,成为了制约周六福进一步发展的瓶颈。

1、消费端质疑:信任危机的警钟

今年3月,山东青岛的一起消费者投诉事件,将周六福推上了风口浪尖。

据济南日报旗下的新黄河新媒体报道,一位王姓消费者在山东青岛平度市扬州路86号的周六福珠宝门店花费1.6万元购买了一款足金手镯,却未能在显著位置找到周六福的品牌钢印。

此外,这位顾客扫描手镯检测证签上的二维码,弹出的网页却提示“运行错误”,这些细节让消费者瞬间对产品的真伪产生了严重质疑。

门店方面对王先生的反馈是“因为出货量大,漏打钢印,可以返厂打,也可以选择退货或者换货”,对于扫描检测证上的二维码出错的问题,该门店也表示是因为“因为入库慢,没查询到”。

这一事件无疑暴露了周六福在质量控制和门店管理上的疏漏。

周六福的品牌钢印作为产品真伪的重要标识,其缺失不仅损害了消费者的购物体验,更对品牌的信誉造成了较大损害。

无独有偶,今年315期间,周六福也曾成为公众关注的焦点。

在江西都市频道联合多省市媒体的突击检查中,鹰潭市余江区果喜大道的周六福门店拒绝提供一口价金饰品克重信息的行为,引发广泛争议。

该门店店长以“新员工未接受详细培训”为由进行辩解,虽然看似情有可原,但实则反映了公司在员工培训、服务标准化及消费者透明度方面的严重不足。

在消费者日益注重知情权与选择权的今天,信息的不透明只会加剧消费者的不信任感,增加维权难度。

今年8月,一位浙江消费者也对周六福的产品质量产生质疑。据深圳报业集团旗下的读特新闻报道,该消费者购买的18K金首饰,到手后经检测却仅为15K,她认为纯度严重不符,并向门店讨要说法。

周六福的网店最初不承认纯度不够,要求出具第三方检测报告,于是该消费者拿出了置换店的第三方检测报告,周六福网店又要求消费者证明相关产品是周六福的产品,才能解决含金量不足的问题。

该消费者表示将在第三方的见证下,拍摄送检国检的全过程,继续维权,并通过12315对周六福进行了投诉。

对于珠宝品牌而言,产品的纯度与品质是“生命线”,面对消费者的质疑,周六福作为品牌方也需要拿出更多诚意与之积极沟通,商讨解决方案。

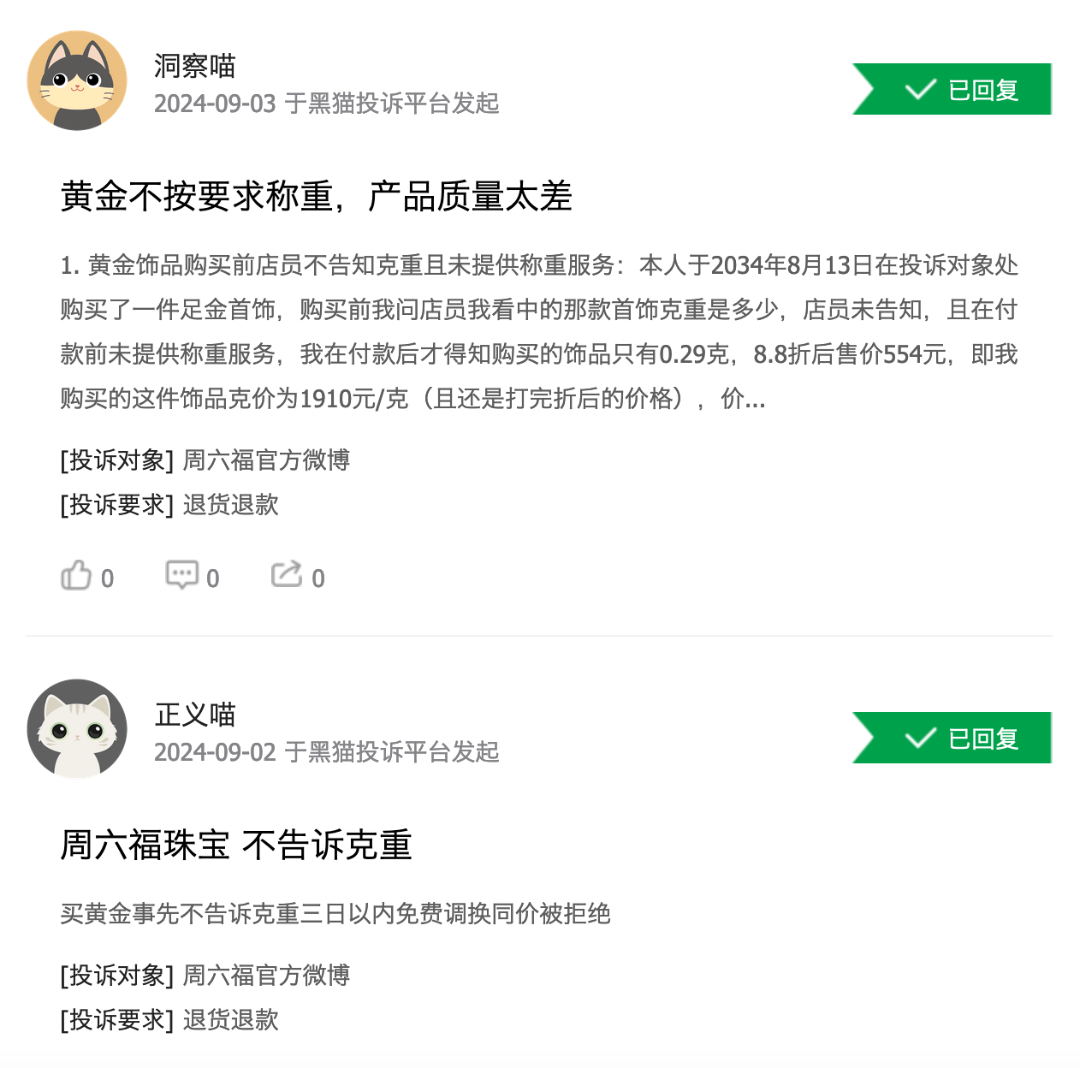

「摩登消费」注意到,截至9月4日的最近30天内,周六福在黑猫投诉上获得了152起投诉,其中已完成数量为31起。其中也包括消费者投诉周六福黄金不按要求称重,产品质量差等质疑。

成立于2004年的周六福,如今已经来到第20个年头,在消费端的服务仍有提升的空间。

2、资本市场的挑战:IPO之路坎坷

在珠宝行业,不少品牌都冠以“周姓”,多数原因是其创始人都姓周。

例如,周大福的创始人叫周至元,他1929年创办了首家周大福金行。周生生的创始人叫周芳谱,他1934年在中国广州创办周生生。周大生的创始人叫周宗文,他在1992年创办了周大生。

但是周六福的创始人并不姓周,而是姓李。2004年4月16日,只有高中学历的李伟蓬和陈创金分别认缴出资50万元,共计100万元设立了周六福的前身:深圳市周天福珠宝首饰有限公司。

一年之后,也就是2005年4月份,李伟蓬的亲弟弟李伟柱以50万元的价格买下陈创金所持的周天福珠宝的股份,此后深圳市周天福珠宝首饰有限公司成为了李伟蓬和李伟柱兄弟俩的公司。

2012年3月,周天福公司正式变更为深圳市周六福珠宝有限公司。

目前在周六福公司内部,弟弟李伟柱担任公司的董事长兼执行董事,哥哥李伟蓬则担任周六福的执行董事兼总经理。

经过15年的发展后,周六福曾于2019年4月份第一次向证监会申请在A股深交所上市,但当年他们选择的会计师事务所正中珠江因为牵涉“康美药业财务造假”丑闻,最终周六福的首次上市也于同年底折戟。

(图 / 摄图网,基于VRF协议)

2020年,周六福再次递交上市申请,但其加盟模式以及存货相关情况遭到发审委的追问。

比如,发行人对加盟商管理的内控制度是否健全并有效执行,加盟商是否存在大量库存积压等等。最终他们还是没能获得首发通过。

2023年2月,周六福第三次申请在A股上市,同年3月份他们收到了上市问询,问询涉及前次申报、商标权属、业务模式、内控制度、加盟模式、电商模式等10大类问题。7月份周六福对问询函进行了回复。

但2023年11月8日,周六福及其保荐人向深交所提交了撤回上市申请资料的请求。

三次冲刺IPO失利之后,周六福在今年将目光投向了港交所,2024年6月底他们递交了赴港上市招股书。

据招股书显示,周六福在2021年、2022年和2023年,营收分别为27.83亿元、31.02亿元、51.5亿元。同期的净利润分别是4.254亿元、5.752亿元、6.597亿元;毛利分别是9.746亿元、12.001亿元、13.509亿元。

周六福的上市之路比较坎坷,如今他们第四次冲刺IPO,能否顺利在港交所上市,仍需要时间给出答案。

3、加盟模式的“双刃剑效应”

周六福招股书披露,截至到2023年12月31日,该公司的门店总数已经达到4383家,其中包括4288家加盟店和95家自营店。

2021年、2022年和2023年,周六福的加盟门店数量分别净增了88家、280加和314家。该公司的加盟门店数量占总门店的比例高达97.8%。

相比之下,友商周大福的加盟零售点占其内地店铺总数的比例约为77%(截至2024年3月31日止数据);周大生的加盟门店占其门店总数的比例约为93.4%。

加盟模式无疑是周六福实现快速扩张的重要法宝。

(图 / 界面图库)

从2021年至2023年,周六福的门店总数从3764家增长至4383家,这一数据充分说明了加盟模式在公司发展过程中的巨大贡献。通过加盟模式,周六福得以迅速占领市场,提升品牌影响力,实现规模效应。

然而,过度依赖加盟模式也为周六福带来了诸多隐忧。

一方面,加盟店数量的激增使得公司在门店管理和质量控制上面临巨大挑战。由于加盟店具有独立法人资格,其经营行为往往难以完全受总部控制,导致服务质量参差不齐,消费者投诉频发。

在上市招股书的风险因素中,周六福也明确表示,他们的门店网络主要由加盟商经营的加盟店组成,而他们对加盟商的控制有限。

并且在过去,周六福曾因加盟商销售未经授权的第三方产品而遭到知识产权侵权纠纷、产品质量索赔及负面宣传。

他们要求加盟商在进行销售及推广方面严格遵守公司的政策及指引,但无法保证所有的加盟商会严格遵守这些政策及指引。

另一方面,随着门店数量的增加,周六福的存货金额也持续增加。

2021年、2022年及截至2023年12月31日,周六福的存货结余分别为人民币12.464亿元、人民币16.147亿元及人民币19.127亿元,呈现逐年增长趋势。这对公司的资金管理和运营效率提出了更高要求。

如何平衡扩张速度与管理质量,成为周六福未来要解决的问题。

总的来看,20岁的周六福正处于发展的关键时期,却面对消费端的质疑与挑战、IPO之路的坎坷以及加盟模式的双刃剑效应等多重考验。

在此情况下,李伟蓬和李伟柱两兄弟仍需要强化质量管控、提升信息透明度、加强员工培训以及做好售后服务等工作,确保为消费者提供更优质的产品和消费体验,周六福的未来才能有更好的发展。

*文中题图来自周六福官方微博。

本文作者可以追加内容哦 !