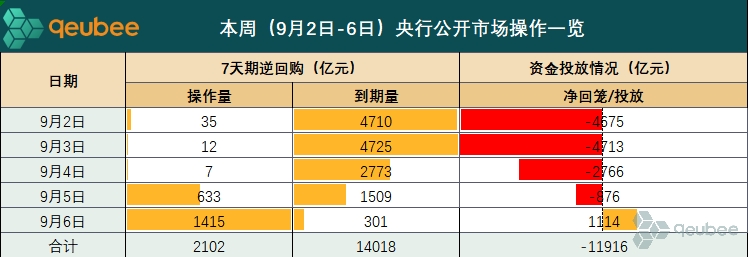

周五(6日),央行开展1415亿元7天期逆回购操作,净投放1114亿元。本周央行公开市场一共净回笼11916亿元,资金面整体紧均衡。国债期货则全线收涨;银行间主要利率债收益率涨跌不一,一创固收指出,尾盘24续作特别国债01再度被高估值卖出,市场情绪转弱。

辽沈银行同业、投行与金融市场部交易员、K线技术派主理人石守兵对qeubee live指出,今年以来,各期限债券利率均出现较大幅度下行,各种利差(包括信用利差、期限利差和新老利差)均压缩到极致,银行网点的储蓄存款利率也快速下行。

石守兵预计,未来也依旧是下行趋势,但是下行的速度可能会没那么快,债券资产依旧是良好的核心资产,在低利率时代,可以有一些票息的固定收益,还兼顾良好的流动性,可随时卖出并且可质押融资,同时依靠抓住一些小波段博取资本利得实现利润增厚。

石守兵认为,在未来很长一段时间内,经济缓慢企稳复苏过程中,信贷需求短时间内难以很快恢复,债券资产依然是很多中小银行机构的优质流动性资产。

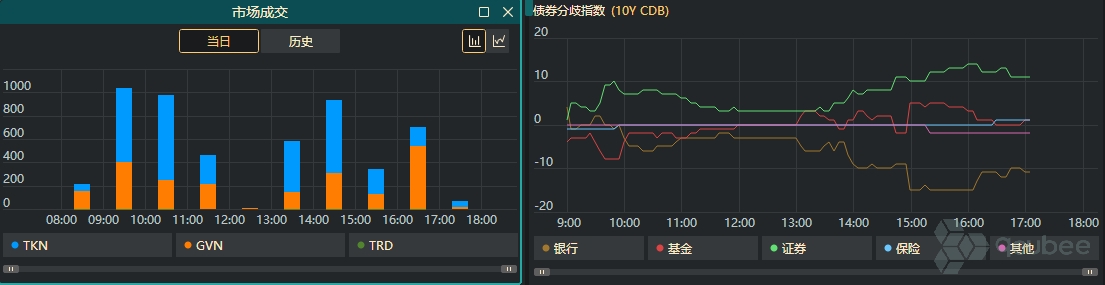

利率债市场成交方面,qeubee数据显示,16:00后GVN如期明显放量。机构行为来看,qeubee数据显示,证券为主要买入力量,银行为主要卖出力量。午后,基金转为买入力量。

【公开市场操作】

今日,央行开展1415亿元7天期逆回购操作,利率持稳于1.7%。据qeubee统计,今日公开市场有301亿元逆回购到期,净投放1114亿元。

qeubee数据显示,本周(9月2日-9月6日),中国央行开展2102亿元7天期逆回购操作,因同期共有14018亿元7天期逆回购到期,本周实现净回笼11916亿元。

【资金面】

隔夜shibor报1.7160%,上行13.80个基点;1周shibor报1.6760%,下行0.40个基点;3月shibor报1.8500%,与昨日持平。

截止17:00,银行间市场方面,DR001利率上行12.89bp至1.7188%,DR007利率下行2.18bp至1.6890%;交易所回购市场方面,GCO01利率上行9.50bp报1.9450%,GC007利率上行5.00bp报1.9300%。

【利率债】

银行间主要利率债收益率涨跌不一。截止17:18,2年期国债活跃券收益率下行1bp报1.435%,10年期国债活跃券收益率下行0.2bp报2.133%,超长期国债活跃券收益率下行0.55bp报2.307%,10年期国开债活跃券收益率下行0.2bp报2.213%。

【债市展望】

自8月以来,大型商业银行的配债策略出现变化,开始“买短卖长”。德邦固收指出,8月大行卖债整体呈现规模递减特征,卖出主力品种从10年切换至7年国债,且在月末出现短债增持。

对此,华安固收表示,大行本轮买短卖长符合维持倾斜向上的收益率曲线的要求,卖出长债+买入短债有利于维持曲线较为陡峭的形态。

华安固收进一步分析,从本质上讲,银行配债主要是受存贷款在不同银行的分布不均所驱动,在卖出10Y与7Y国债以后,大行需重新补充其他期限国债与政金债(银行投资国债、国开债的风险权重为0)以满足其收益需求,同时优化流动性指标。

往后看,华安固收认为,短期来看大行“买短卖长”配置思路或将延续,但考虑到当前长债收益率再次逼近前低,此前债市政策端的风险与急跌情况下机构行为的羊群效应不容忽视,月内资金面或延续先紧后松,但短段利率下行有机构行为支撑(农商行同样在加大短债配置力度),可把握时机适当做陡曲线。

投资策略上,德邦固收表示,前期调整较多的期限品种,如7年期国债可能相对占优,具有一定配置价值;7年以下可跟随大行做陡,从子弹角度持有一定10Y和30Y期限,维持一定久期。

本文作者可以追加内容哦 !