在我们展开今天的话题之前,我们先来分享两组数据,

第1组是2020年至今部分国际指数的涨幅数据:1、道琼斯指数从2022年9月30日至今历时25个月涨幅约28%;2、纳斯达克指数从2022年10月31日至今24个月涨幅约57%;3、英国富时100指数从2020年4月30日至今54个月涨幅约44%;4、德国dax30指数从2022年9月30日至今25个月涨幅约42%;5、日经指数从2020年4月30日至今54个月涨幅约92%。

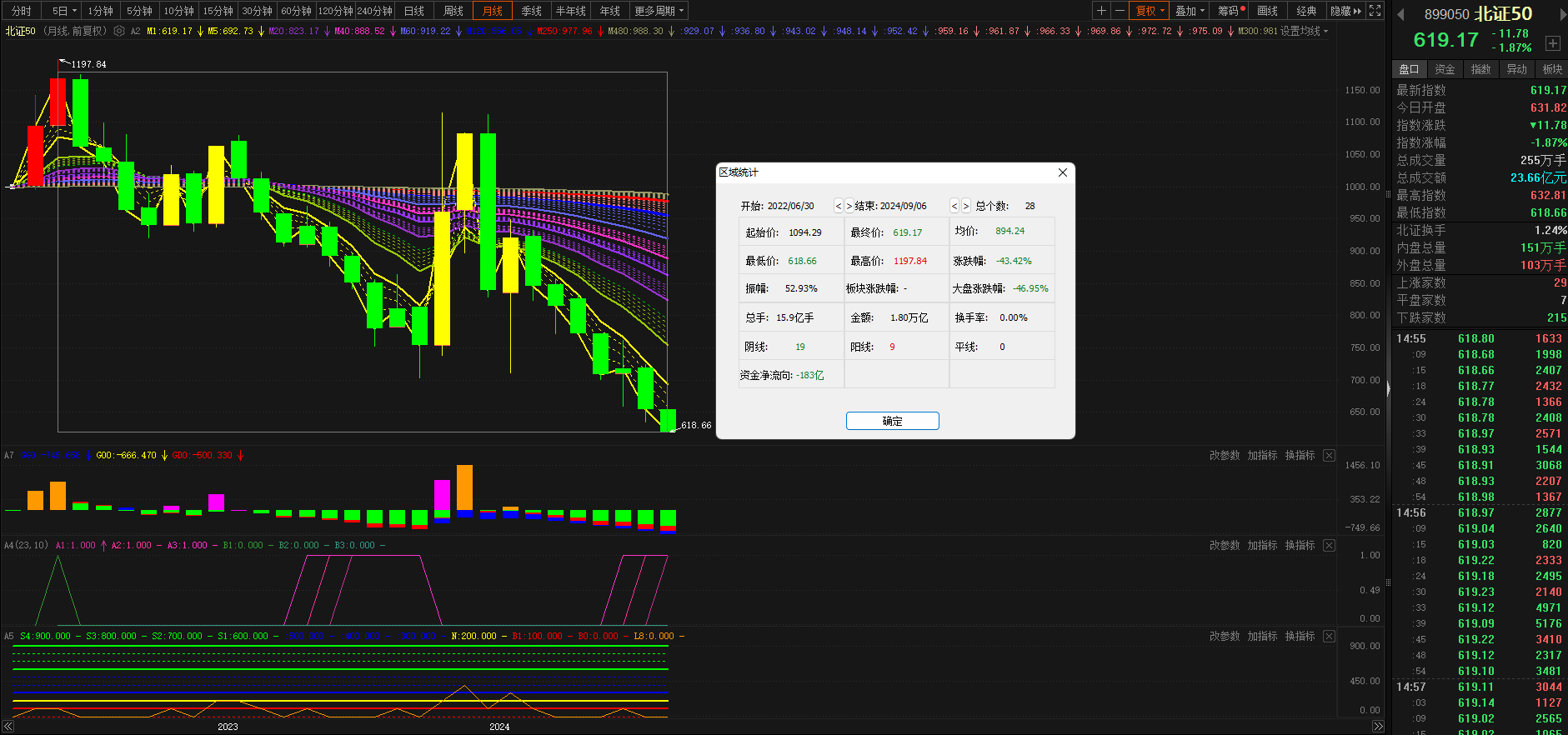

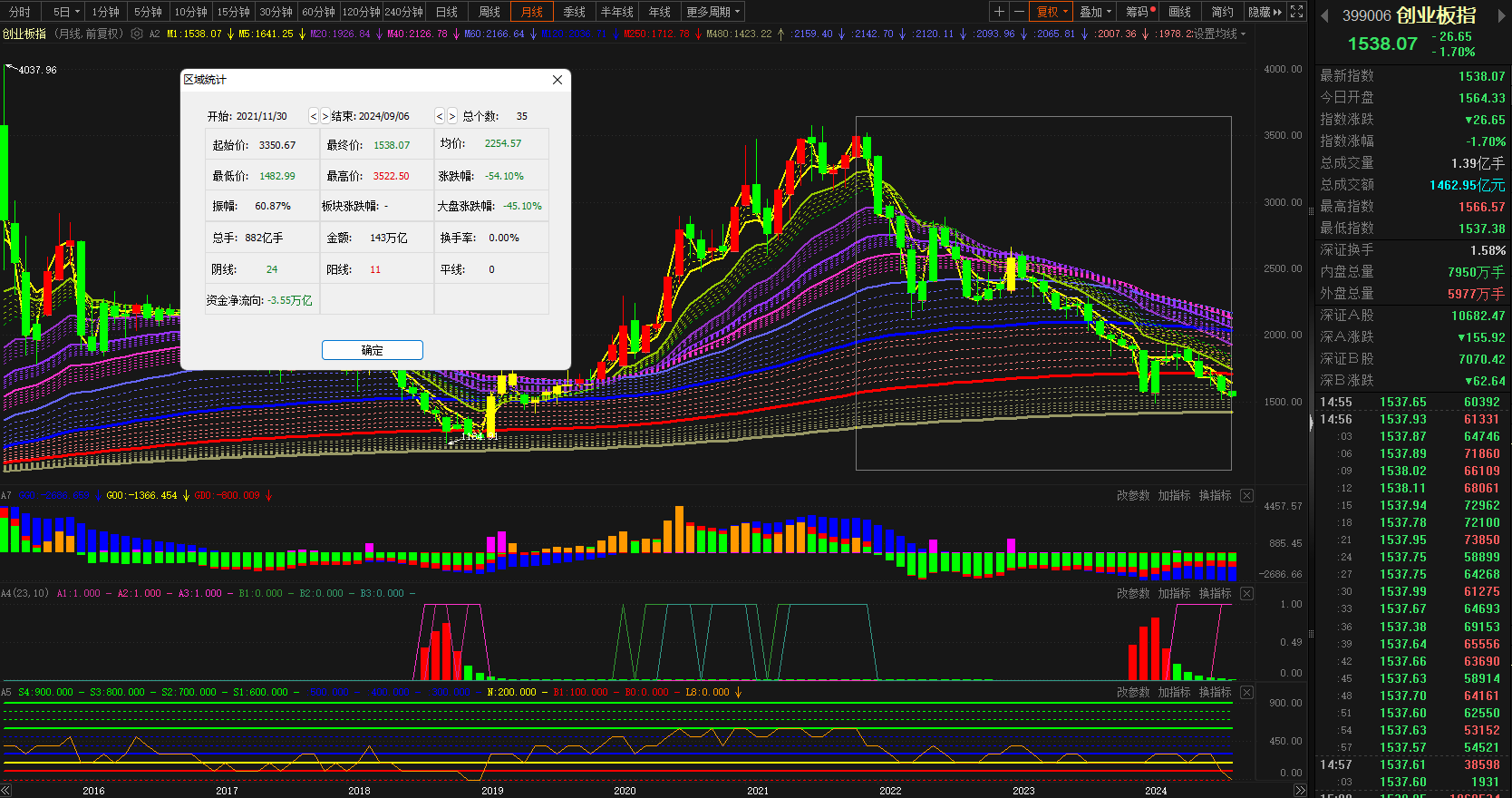

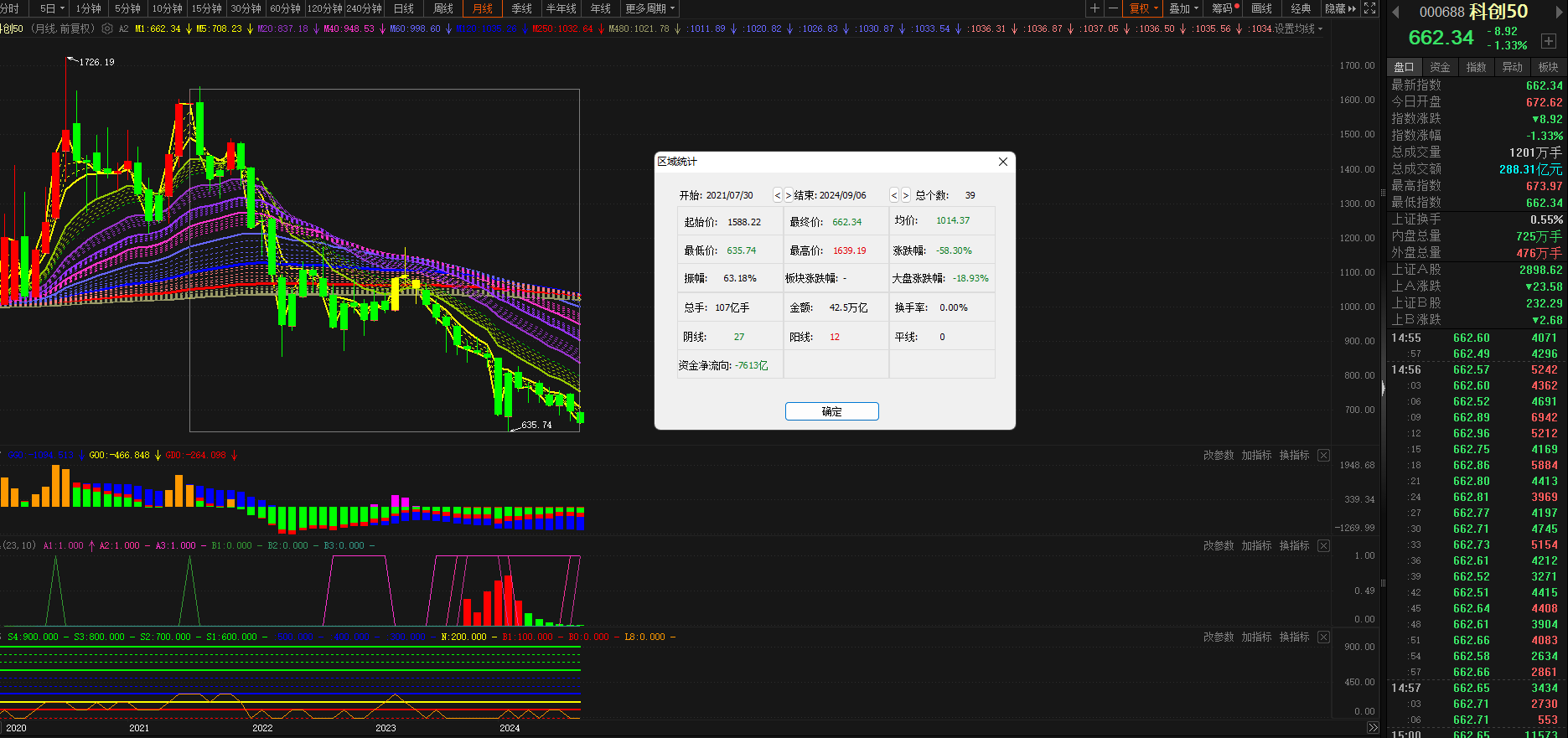

第2组是A股主要指数自2021年至今的跌幅数据:1、上证指数自2021年12月31日至今34个月跌幅约-22%;2、深证成指自2021年12月31日至今34个月跌幅约-45%;3、北证50指数自2022年6月30日至今28个月跌幅约-43%;4、创业板指数自2021年11月30日至今35个月跌幅约-45%;5、科创50指数自2021年7月30日39个月跌幅约-58%。

通过两组数据的对比我们不难发现自2021年至今全球资本市场只有中国资本市场一直处于低迷期,这也就意味着全球资本乃至于中国资本自2021年至今主要在参与国际市场的炒作与投资,而中国资本市场持续低迷的主要原因值得我们深度思考,有反思......。在全球资本市场充分国际化的今天,资本洪流的走向已经并不是某一个国家可以控制的,因此一个国家的资本市场是否繁荣?综合国力是否强大?通过资本市场进行中长期融资的相关制度和运行体系是否符合资本的逐利特征?以及市场的合理性和公平性等客观条件,都是牵动资本投资或者撤离的重要因素。

所以中国资本市场的强大或者繁荣,必须依托于国际化的公平性竞争原则和交易规则,中国资本市场被全球资本束之高阁的背后,有几个重要的因素是中国资本市场的管理者和经营者必须重视并积极改变的基础条件:

首先第1条就是改变t+1的交易结算规则,全面执行T+0并且不设涨跌幅限制的交易规则。

第2条必须从强监管防操控和从严管理上市公司大股东的增减持行为,改变为正向疏导成立专门的机构和团队,帮助上市公司解决经营过程中所面临的生存问题,发展问题,人才问题【经营团队老龄化问题】,技术问题,产品和赛道的选择问题,同时要特别重视对于中青年经营管理型人才的培养。

第3条通过在全国推行统一的规范化的投资者教育与服务,向广大投资者以及投资机构,传播正确的投资理念,并且通过券商和有资质的投资顾问机构,面向广大投资者和基金经理以及证券从业人员进行专业化的投资过程管理培训,从而提高国内民众及专业机构在资本市场中的投资管理能力和盈利能力。这也是中国资本市场国际化进程中作为中国的投资者和投资机构必须补齐的短板,也是在全球资本市场国际化之后,中国资本市场参与者在国际化竞争中必须具备的国际化竞争能力。

第4条提倡中国上市企业通过提高品牌宣传力度,加强面向投资者和投资机构的正面宣导,提高中国企业在国内及国际市场的知名度,从而实现品牌价值向投资价值的转化。

如今又到了国际资本市场和中国资本市场在月线级别面临趋势转变的关键期,我们衷心希望中国资本市场能够在这个关键期进行本质上的改变,从而缩小中国资本市场和国际资本市场的差异化,从根本上提高国际竞争能力。使中国资本市场在未来的3~5年里,逆世雄起打赢接下来第2轮的国际化金融战争,引动更多国际化资金注入中国资本市场,从而帮助中国实现从资本市场融资支援实体经济发展的国际化发展战略。

以上是我们对中国资本市场的以及中国经济国际化进程中的一些建议与意见,欢迎大家参与讨论,共同为改善中国资本市场的投资环境出谋划策。

以下是趋势监测的截图:

道琼斯指数从2022年9月30日至今历时25个月涨幅约28%

纳斯达克指数从2022年10月31日至今24个月涨幅约57%

英国富时100指数从2020年4月30日至今54个月涨幅约44%

德国dax30指数从2022年9月30日至今25个月涨幅约42%

日经指数从2020年4月30日至今54个月涨幅约92%

上证指数自2021年12月31日至今34个月跌幅约-22%

深证成指自2021年12月31日至今34个月跌幅约-45%

北证50指数自2022年6月30日至今28个月跌幅约-43%

、创业板指数自2021年11月30日至今35个月跌幅约-45%

科创50指数自2021年7月30日39个月跌幅约-58%

原创发表:明龙智库,作者:于明龙

本文作者可以追加内容哦 !