受业绩利好提振,美东时间9月5日,在美股上市的蔚来(NIO.US)股价直线攀升,截至收盘,股价涨幅达到惊人的14.39%,报4.85美元/股。

因台风影响,港股全天休市影响,港股蔚来(09866.HK)今日并未有交易行情,而新加坡股市正常交易,蔚来于新加坡上市股票则大涨,截至发稿前,蔚来股价涨13.3%。

消息面上,蔚来发布2024年第二季度财报,表现相当靓丽,大超市场预期。

据财报显示,蔚来交付量和营收双双创历史新高,净亏损显著下降,三季度交付指引超过市场预期,这为市场注入了强劲的正面信号。

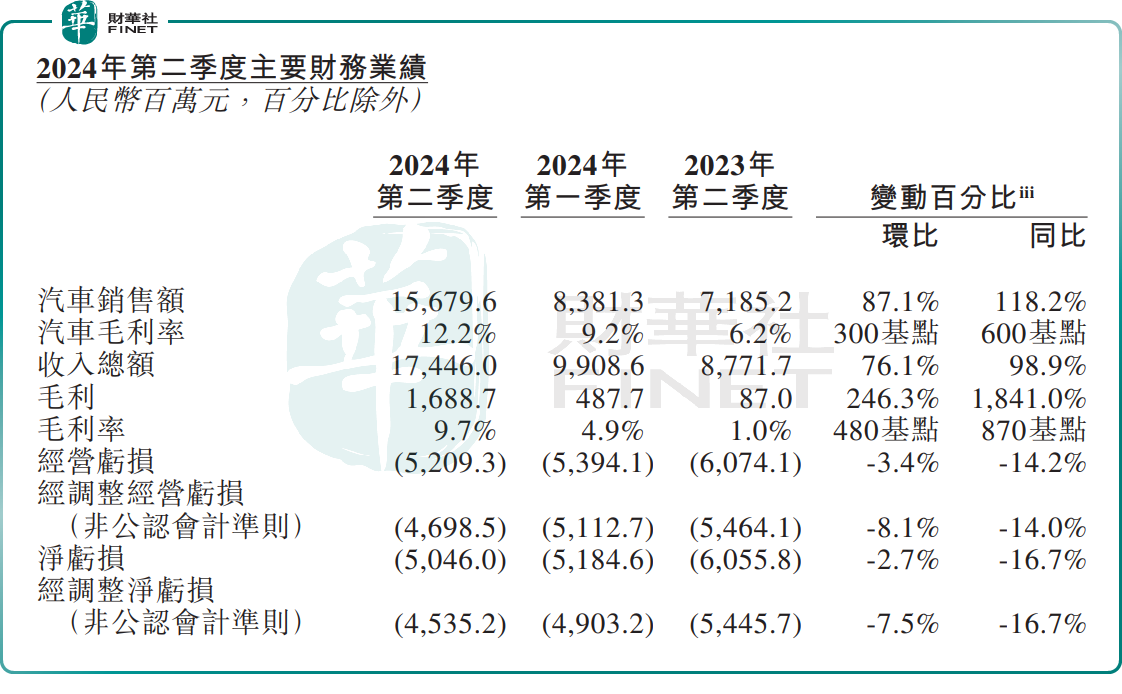

具体来看,第二季度,蔚来收入174.5亿元,创下历史新高,同比增长为98.9%,近乎翻倍,环比增长76.1%,大超市场预期。

净亏损为50.46亿元,同比收窄16.7%,环比则收窄2.7%;调整后净亏损45.35亿元,同比收窄16.7%,环比收窄7.5%。

毛利方面,第二季度,蔚来毛利16.89亿元,同比增长1841%,环比增长246.3%。同期,毛利率同比增长8.7个百分点,环比增长4.8个百分点至9.7%。

蔚来营收大超预期,这主要归功于汽车销量及收入的大幅增长。今年第二季度,蔚来的交付新车达5.74万辆,创历史新高,同比增长143.9%,环比增长90.9%。

同期,汽车销售收入156.8亿元,同比增长118.2%,环比增长87.1%;汽车毛利率12.2%,较去年同期增长6个百分点,较上季增长3个百分点。

对于亏损的改善,蔚来首席财务官曲玉在业绩会上表示,得益于持续的成本优化,二季度蔚来的整车毛利率大幅增长。接下来,蔚来将继续专注于高效的研发和对基础设施的投资,利用大众市场的增长潜力,采取灵活的市场策略,不断优化产品组合。

蔚来还指出,除汽车业务之外,公司其他业务亏损正在收窄,随着用户量的增加,售后服务效率提升,换电服务收入和利润也在增加。据透露,蔚来的换电站业务在单日换电量超过60单时可以实现盈亏平衡,目前日均换电量在30到40单,预计不久将实现盈利。

展望第三季度,蔚来依然保持着乐观的态度,预计今年Q3交付量将在6.1万-6.3万辆之间,同比增长10%-13.7%,超市场预期;总营收将在191.09亿-196.69亿元之间,同比增长0.2%-3.2%。两项均创历史新高。

那么,蔚来的底气来自哪里?

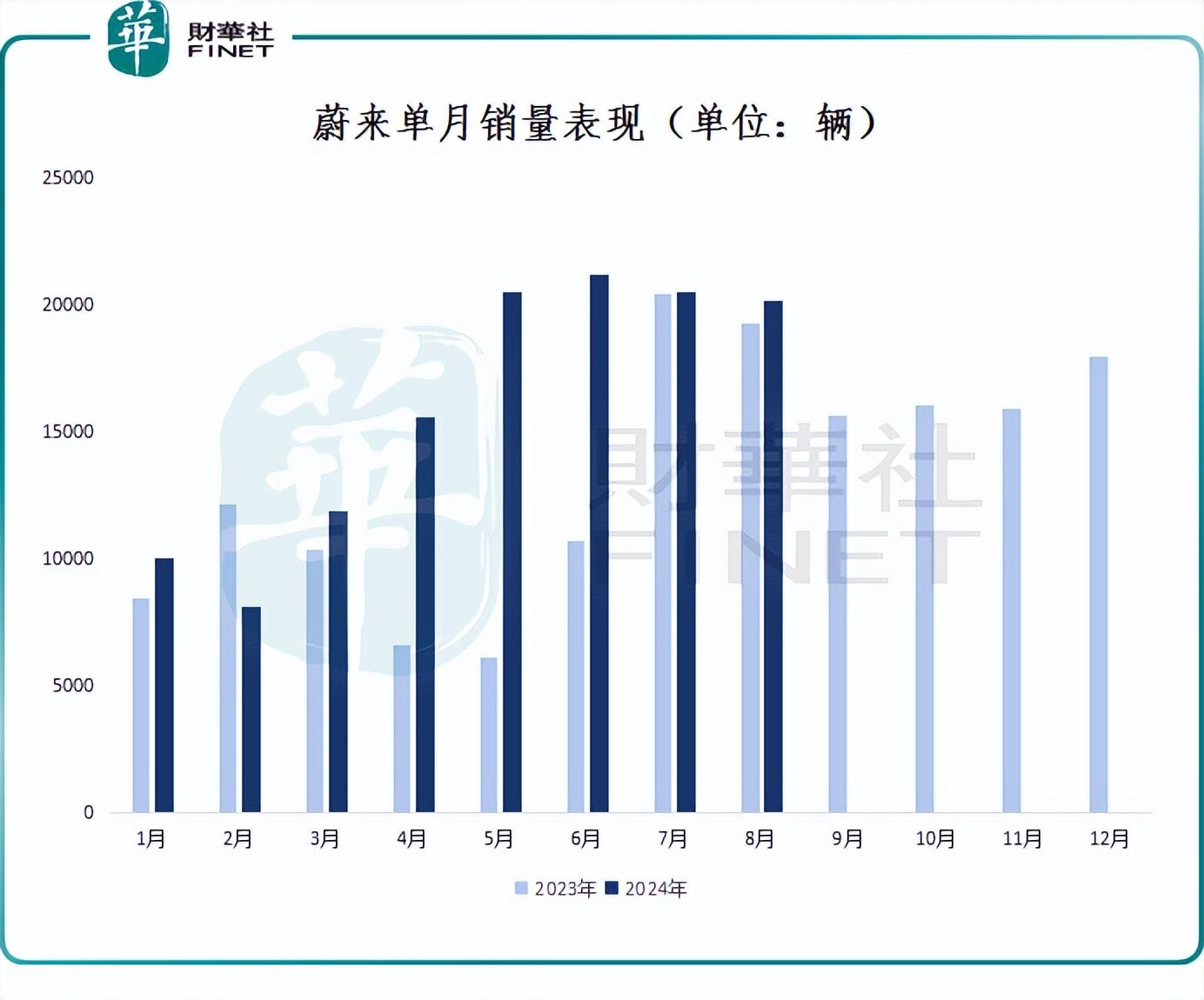

首先,无疑是销量的持续提升。进入下半年后,蔚来保持了相对稳定的交付水平,7月交付20498辆,8月交付20176辆。

其中,即将上市的新品牌车型乐道L60被寄予厚望。据悉,乐道品牌首款车型L60定于9月19日正式上市,并将于9月底开启交付。李斌透露,乐道L60首台量产车已于8月15日下线,订单情况超过预期。

李斌表示,这款车的预售价是21.99万元,在正式上市时还有调整空间,预期今年下半年将交付总共2万台L60。

此外,蔚来主打入门市场的第三品牌萤火虫(售价在10-20万元)也备受期待,其将于2025年交付。

市场分析称,随着蔚来多品牌的推进,公司前期积累的技术红利能够通过规模化得到快速释放,从而进一步提升其市场竞争力。

摩根大通在报告中提到,蔚来汽车在电动汽车市场的竞争力有所提升,其产品线和技术创新获得市场认可。同时,蔚来汽车在中国市场的份额也在增长。该行宣布调整蔚来汽车的评级至超配,并设定目标价为8美元。

作者:瓶子

本文作者可以追加内容哦 !