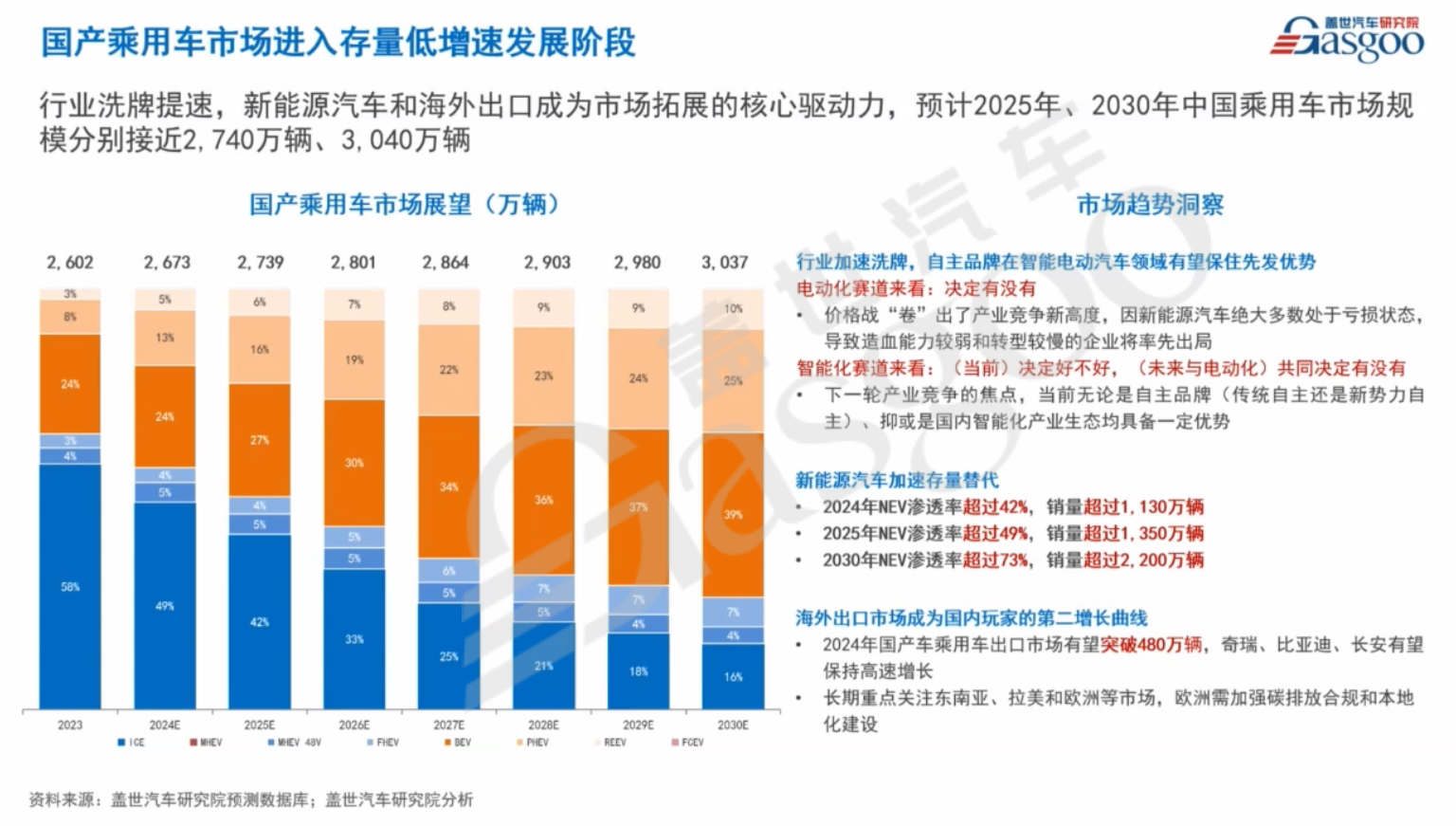

2024年9月3日,在2024第四届智能汽车域控制器与中央计算平台创新峰会上,周晓莺表示,目前,国产乘用车市场已进入存量低增速发展阶段,行业洗牌加速。在市场竞争激烈的背景下,更考验企业的全方位、多维度的融合能力。包括对产品的定义,对用户消费场景的理解,以及产品的功能成熟度。

周晓莺坦言,就像本次大会聚焦的“域控和中央计算平台”话题,虽然谈论很久,实质性的进度却没有想象的快。但从电动化赛道来看,几乎所有车企都一定要有这项技术,这决定了有没有未来的问题。所以对整个汽车产业而言,不管是车企还是生态链上的合作伙伴都要成为“六边形战士”,全方位、无死角的服务客户,才可能活下来、活得好、活健康。

周晓莺 | 盖世汽车CEO

以下为演讲内容整理:

多域融合架构推动汽车产业转型升级

随着汽车产业加速向电动化、智能化、网联化方向的深度融合,电子电气架构正逐步从模块分布式向多域融合的新阶段迈进。这一转变将原本分散的计算与控制单元整合至高性能中央处理器中,不仅实现了资源的高效配置与集中化管理,更成为了车企降低成本、提高效率、推动转型升级的核心驱动力之一。

多域融合架构涵盖了高计算效能、卓越的功能安全性以及软件持续迭代升级能力等关键方面,需要全面考量技术的先进性、市场的适配性以及组织结构的灵活性。

同时,车企需构建强大的适应性管理能力,以确保架构在不同车型、序列与多样化硬件配置下展现出良好的兼容性、沿用性和平台共享性,从而灵活应对市场需求的变化。

汽车市场现状及出口与自主品牌的崛起

这张图表在多个场合已被提及,旨在为大家建立一个基本共识:即汽车产业自2018年后已逐渐进入增长放缓的阶段,尤其是国内市场。近年来,主要的增长动力来源于出口市场。在国内汽车市场总量变化不大的情况下,更重要的是汽车技术驱动所带来的内涵和外延的巨大变化。

图源:盖世汽车

据统计,2024年1-7月份,整个汽车市场累计销量为1397万辆,同比上升4.5%。这一增长主要得益于新能源汽车(包括插混和增程式新能源)以及出口市场的强劲表现。

当前汽车市场呈现出以下特点:一是高性价比新车密集上市。近三年来,中国市场平均每两天就有一款新车发布,车企在选择发布新车时也会特意挑选黄道吉日。有时甚至出现一天内发布多款新车的情况,竞争异常激烈。二是终端价格优惠力度较大。车企通过价值定价和促销活动,实际上给予了消费者很大的让利。在某些极端情况下,甚至出现了豪华品牌买一送一的促销方式,这是前所未有的。中端车型的价格优惠幅度也可达20万以上,令人咋舌。

研究院统计数据显示,2023年一年里,平均油车降价幅度为22%,而新能源车降价幅度则不到9%。由于新能源车在上市时定价已较为低廉,因此降价空间有限。这种情况下,很多企业可能面临盈利困难,整个行业也面临较为困顿的环境。

尽管外部经济形势并不乐观,但汽车产业仍能拉动大量消费和就业,因此国家也在积极推动汽车消费,包括以旧换新、新能源基建(如充换电设施下乡)等渠道,以刺激汽车消费的增长和换新。

我们看到,虽然整体市场在上升,但每个增长点都来之不易。出口市场方面,2024年1-7月份汽车出口销量为273万辆,同比增长30.1%。在出口市场中,奇瑞、上汽乘用车、比亚迪排名前三。比亚迪在商用车出口方面早有布局,而乘用车出口则是近两三年的事情,但其增量显著。在出口过程中,除了贸易出口外,比亚迪还在泰国、欧洲等地进行了产能投入和布局,且速度非常快。

奇瑞作为中国车企第一批走出国门的代表,在俄罗斯、“一带一路”沿线国家如伊朗等地表现强劲。奇瑞的新能源占比并未像比亚迪那样接近100%,而是油电并举,目前油车份额仍高于电车。上汽的出口主要集中在名爵品牌在欧洲的市场表现。然而,今年上汽也受到了欧洲反补贴调查和加关税的影响,面临较大挑战。

因此,尽管出口市场增量可观,但我们也应看到整个市场面临的挑战同样不少。

再来看2024年国内市场的情况,一个显著的特点是自主品牌份额持续上升。2023年年底,中国自主品牌占整个市场份额约为56%-57%,而2024年1-7月份,中国自主车企的累计销量达到了872万辆,同比上升20.1%,市场份额占比已达到62.4%。预计在未来,自主车企的份额还将持续增加。与以往不同的是,现在中国品牌的车已不再以低价为卖点,而是在价格战激烈的情况下,单车平均价格仍在上升。这主要得益于优良的产品技术配置、新颖的造型外观以及定价优势。

如今,车企不再仅仅追求性价比,而是追求极致性价比。这种极致不仅体现在车企自身,也体现在供应链上,整体让利都给予了消费者。刚才还在讨论中提及,我认为汽车迭代速度不应过快,一年迭代三次对任何人来说都是难以接受的。

其实,在技术的迭代与创新过程中,我们需要保持一定的冗余与周期稳定性,以稳健的步伐推出新产品。这对于我们行业的健康发展和增强消费者购买信心,无疑具有极为正面的促进作用。

从增长比例来看,中国实现了20.1%的同比增长,而欧系车下降了9.3%,美系车更是下降了24%,这一差距颇为显著。未来,在中国市场,尤其是合资品牌,将面临更为严峻的挑战。新产品的投入、决策机制的优化以及整体作战的灵活性,都将面临巨大考验。

就市场动力而言,2024年1-7月份,新能源乘用车累计销量达到565万辆,同比增长31%。其中,渗透率超过40.5%,同比增长8.2%。自去年比亚迪提出油电平价以来,车企纷纷加速向各细分价格区间投放产品。比亚迪推出荣耀版时,长安迅速跟进,这在以往央国企中是不可想象的。如今,中国大型集团型车企的敏捷程度令人瞩目。

在细分市场中,PHEV和增程式电动车的份额持续扩大,成为新能源增长的主要动力。从出口增长来看,插混和增程式电动车的市场空间和增速远超纯电市场,对基建、充换电、补能体系的要求也相对较低。

在不同价格区间内,随着油电平价车型的陆续推出,10-20万元成为新能源最大的细分市场。在25-30万元市场区间,新能源渗透率最高,已超过58.7%,新能源车型占据了大半江山。

在各价格区间内,前五款爆款车型中,20万元以下市场基本以比亚迪为主,牢牢占据榜单前列。20-30万元之间,特斯拉占据主体地位。30万元以上市场,理想、问界、蔚来等品牌占比极高,且各具特色。

全方位提升,迎接汽车产业新挑战

整体乘用车市场在中国已进入存量低增速发展阶段。目前,78家车企、182个品牌,加上传统燃油车产能布局,总产能超过5400万辆。然而,由于不再鼓励新增产能,当前产能利用率低于50%,这也是市场竞争异常激烈的原因。

图源:盖世汽车

月销量未达到5000辆的车企日子较为艰难,而实际上,一半以上的车企月销量都未达到这一水平。在品牌层面,某大型汽车集团拥有13个品牌,价格区间重叠度较高,导致企业效能和应用经济性差异显著。

近期,我参观了奇瑞、比亚迪和上汽等企业。奇瑞员工接近8万人,比亚迪深圳员工达20万人,上汽员工超过20万人。各企业组织架构和供应链体系不同,但最终都要比拼人效。而人效的提升与技术的应用、前瞻技术的拥抱以及能否在密集市场中找到细分爆款车型息息相关。

因此,这考验着我们对产品的定义、对用户消费场景的深刻理解以及功能成熟度。如今购车,消费者不仅关注安全性,更看重娱乐性、交互性和用户体验的流畅度。这些方面在某种程度上决定了消费者的购买决策。

对于整个汽车产业而言,无论是车企还是生态链上的合作伙伴,都需要成为六边形战士,不能有短板,同时要有自己的强项,全方位无死角地服务客户,才能在这个行业中生存下来、活得更好、更健康。在电动化赛道上,几乎所有车企都在加速前进,只是速度快慢的问题。而在智能化赛道上,尤其是在中国市场,车企必须做得更好,因为智能化水平的高低直接影响着消费者的购买决策。

(以上内容来自盖世汽车CEO周晓莺于2024年9月3日-4日在2024第四届智能汽车域控制器与中央计算平台创新峰会发表的《汽车产业新挑战——全方位融合打造“六边形战士”》主题演讲。)

本文作者可以追加内容哦 !