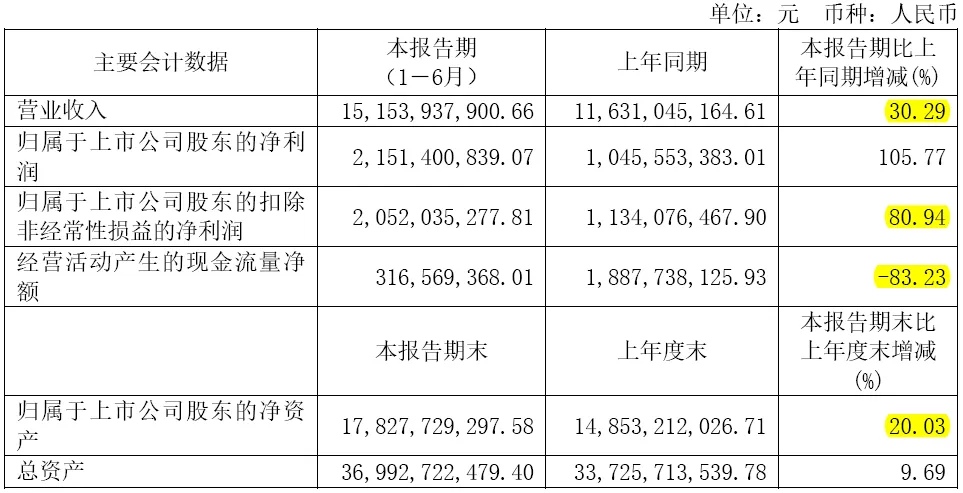

0822,赛轮轮胎发布2024Q2财报:本期营收151.54亿元,同比增30.29%;扣非净利润20.52亿元,同比增80.94%;净利润21.51亿元,同比增105.77%。但经营活动现金流净值3.17亿元,同比减少83.23%

整体经营收入和利润增长与阿甘预期一致,但经营活动现金流值很低,有些异常。

本文阿甘带大家解析赛轮轮胎经营情况、财务数据。找找原因。

2024Q2财报解析

2024Q2现金流量表中,

(经营活动 vs 投资活动 vs 筹资活动)产生的现金流量净额 = 3.17亿 VS -22.80亿 VS 20.83亿

销售商品、提供劳务收到的现金135.30亿,同比增26.46亿即24.1%,低于营业收入同比增速30%

2023年半年期,收款率 = 销售商品提供劳务收到的现金/销售收入 = 108.84/116.31 = 93.58%;2024年半年期收款率 = 135.30/151.54 = 89.28%

数据说明:为了规模增长公司增加举债,而购买资产和理财仍在增加;营业收入大增而经营活动现金流净值低,销售收款存在问题。计算现金循环周期 = 71.32天,同比增4.7天,整体经营效率放缓。

本期支付给职工以及为职工支付的现金14.89亿,2023年同期值9.5亿,同比增5.49亿。

数据说明:公司经营业绩增长优秀,职工激励增长是正常的。这也是一件好事。

2024Q2资产负债表中,

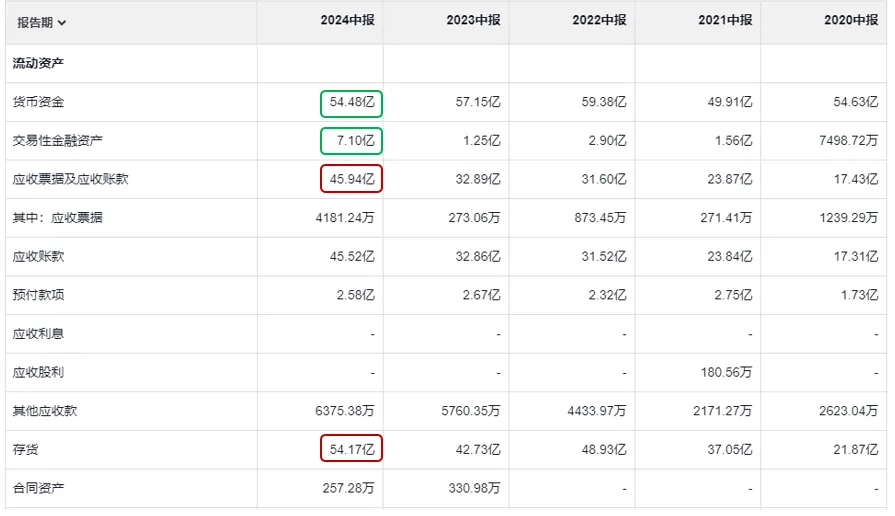

应收票据及应收账款45.94亿,2023半年报32.89亿,同比增加13.05亿元

递延所得税负债2.27亿,同比增加1.29亿

存货54.17亿,2023半年报42.73亿,同比增加11.44亿元;

合同负债2.22亿,同比减少1.02亿元

上述数据说明:公司大量生产摊薄了轮胎单位成本实现毛利提升,销售的真实收款情况不理想。库存包含材料、半成品和成品库存,半年报中未披露成品库存的具体数量和金额。一般轮胎从生产之日起库存不得超过3年,上车使用最长不得超过8年。所以轮胎成本库存是存在贬值风险。计算存货周转天数86.36天,同比增1天,算是基本正常。

固定资产134.39亿,2023半年报117.90亿,同比增加16.49亿元。主要原因约10亿元的在建工程完工,转为固定资产

无形资产10.40亿,同比增加1.64亿元。结合公司经营活动,阿甘判断是"土地使用权"

短期借款58.69亿,同比增加16.75亿元。长期借款34.16亿,同比减少7.54亿。借短还长后借款总额仍增约10亿

上述数据说明:公司经营存在现金流压力,通过筹资获得一些短期借款周转。最终资产转化为工厂等固定资产。

经营进展解析

在业务经营方面,

海外2家子公司经营正常

海外产能扩展进展正常

在产品服务方面,

液体黄金技术:202406,在德国科隆国际轮胎展会中首次发布了专为欧洲市场打造的 ERANGE 产品,依托世界首创液相混炼技术,可同时满足高端SUV电动车、燃油车的性能要求。该产品经德国权威汽车杂志《AUTOBILD》测试,与国际一线品牌轮胎相比,干地性能相当,湿地制动及操控性能提升 8%,成功获得 AutoBild 专属标识。

202401-06,向比亚迪元PLUS、秦L及海豹06及越南Vinfast VF5、VF3等国内外车型的批量供货

2024赛季国际汽联F4方程式中国锦标赛官方指定轮胎合作伙伴,这也是这一国际顶级赛事创立以来选择的首个中国轮胎品牌。向F4方程式中国锦标赛提供自主研发的PF01赛事热熔胎,轮胎抓地力、支撑性、稳定性等指标均实现提升,以优异性能助力车手夺冠。

以上案例,能看到产品持续获得客户、行业、高端使用场景的认可。研发的PF01赛事热熔胎经受住了高端用户的考验。

在成本和供应链方面,

原材料涨价:轮胎生产的主要原材料包括天然橡胶、合成橡胶、炭黑、钢丝帘线。报告期,整体原材料价格较去年同期有所上升,天然橡胶及合成橡胶价格整体呈现震荡上行趋势;炭黑价格呈现“M”型走势,起伏较去年有所收缩;钢丝帘线价格震荡下行。面对原材料整体价格的上涨,轮胎企业纷纷采取涨价、改善产品结构等形式来缓解成本压力。

海运时间延迟成本上升:2024年上半年,海运市场受地缘冲突升级、港口拥堵加剧等因素影响,海运运输时间延长,且价格整体明显上涨。根据上海航运交易所发布的数据,上海出口集装箱运价指数上半年末较年初上涨95.84%

这种情况下,赛轮轮胎毛利上升近5%。供应链和生产管控能力是优于行业平均水平的。

在股东回报方面,

202405,公司通过《2023利润配及现金授权安排》议案,公司将根据公司实际业务及投资等情况,在2024年中期(半年度、前三季度)或春节前进行现金分红。

破产股东“新华联控股”持有的赛轮股权法拍进展,

经过多次法拍减持,截至8月21日“新华联控股”持有的赛轮轮胎股份已从7.96%降低至1.68%。

新华联控股不是公司控股股东、实际控制人,亦不是公司第一大股东,其 所持部分公司股份被冻结不会对公司的生产经营、公司治理产生重大影响。但不断法拍的股权影响股价体现业绩增长情况。目前赛轮股价依旧低迷。

整体看好

综上,虽然经营活动现金流净值大跌,仔细看下来的主要原因是:1)应收款速度减慢,可能是发运及关税变动导致;2)原材料涨价,公司可能囤积库存导致现金减少;3)上半年员工的工资和激励增长较多。总体不算太大的问题。公司成功进入轮胎行业全球前10名,并且营收突破151亿元新高,半年净资产收益率12.8%,可以说是巨大的进步。

因此,阿甘保持看好未来2-3年赛轮轮胎的发展,12元/股价格也有吸引力。但破产股东法拍仍在继续,2024年成本有所上涨等因素,短期内股价没有上涨动力。$赛轮轮胎(SH601058)$

本人声明

本文是本人投资记录,用于小结、复盘和学习探讨需要。均为个人观点和行为。不代表本人推荐所述个股或金融产品,请坚持独立思考,不可依赖本文的判断或行为做出买卖决策。

本文作者可以追加内容哦 !