暴跌自然有暴跌的理由,有些因素发生了变化,但仍然有些因素并未发生变化,我根据了解到的信息做一梳理供大家参考,投资便是根据变化和未变化的东西进行下注。

1.关于暴跌:

业绩会上管理层的论述已经有很多分析了,就不再赘述。就财报而言,广告收入不及预期,究其原因首先可能是因为以前广告收入的极大增量是来自于全站推这个广告工具,但这个工具已经做了比较长的时间了,产品生命周期可能也到了成熟期,增量就没有以前几个季度那么快了,它的渗透率对于商家来讲也到比较高了。再加上它新出的广告工具,比如标准推不及预期。其次部分商家可能在阿里、抖音寻找到了新的商业机会,这些商家可能会选择去另外的平台投入更多的资源去运营,从而影响到在拼多多投放广告的力度。

2.关于变化:

1)电商行业从以用户为中心的抢夺变成以商家为主的抢夺:

从8月开始,阿里和抖音都调整了低价策略,可能后面要放弃一部分商品的低价策略。抖音电商最近也在安抚商家,包括降佣(日用百货品类商家的技术服务费也是下调到2%)和保证金降价,给商家更多的盈利空间。拼多多对商家罚款的频次和力度也在松绑,对于用户的退货退款和让用户以前薅羊毛的行为也在修正。

背后的原因主要有以下三点:

第一是大环境变化,在以前的环境下,内需足够大且外出口贸易也很好。但这几年很明显的信号就是出口有一定的负面影响,国内的需求也没有那么大了。去年和前年商家还没有意识到,还在不停地生产,产生大量库存。但今年这些库存明显减少,现在商家也学会变通了,不再是一股脑地去生产,过去商品严重供过于求的环境下,商家相对平台议价能力很弱,而现在议价能力在提升。当然随着做低价的电商平台增多,商家也有了更多的选择,商家的话语权也会提升。

第二是很多商家这几年确实亏的很难生存了。各个平台都在做低价,流量竞争更加激烈,商家经商环境更差,去年和今年很多商家是亏损的,时间久了很多商家确实可能做不下去了。

第三是站在某些平台角度发现低价策略并没有捞到太多好处,低价商品主要面向的是四五六线城市人群,GMV天花板低而且舆论风险高,还恶化了平台品牌卖家的经营环境,劣币驱逐良币。因此平台主动选择减少低价策略。

2)电商平台的算法从最初的螺旋模式变成现在赛马机制再变成未来的坑产模式:

螺旋模式指的是一种逐步提升商品曝光和销售的正反馈机制。当某个商品获得较高的点击率、转化率或者销量时,平台的推荐算法会倾向于进一步增加该商品的曝光度。这样做的目的是利用已有的用户行为数据来判断哪些商品可能更受欢迎,并通过更高的曝光率来推动这些商品的进一步销售。

赛马机制指的是电商平台在推荐不同商品时,平台同时推荐多个相似的商品,观察每个商品的点击率、转化率等关键指标。基于这些指标的表现,平台会淘汰表现不佳的商品,将流量倾斜给表现更好的商品。随着时间的推移,平台逐步集中资源和流量在表现最好的少数商品上,形成“赢家通吃”的效果。

而电商平台开始逐步向坑产模式调整(具体调整时间还不确定),所谓坑产模式就是以单品的GMV和转化率作为权重基础,只要转化率以及GMV高,相应来说权重就高,不再以低价为核心。鼓励属于中端或者高端的产品加大它们的力度。

3)恶意仅退款行为得到一定扼制:

恶意仅退款多数属于海外有组织的团队违法行为,主要薅运费险和货品,今年拼多多平台上在4-6月期间集中爆发,5月份有些店铺被薅羊毛薅得直接关店了。目前平台做了一些风控应对,比如针对消费者的IP、消费轨迹和消费历史记录进行规避,根据草根调研,部分商家原有的仅退款占比4-5%,现在降到了2.5-2.8%。

4)公司增长降速:

拼多多Q2的GMV增速从Q1的26%左右下降到不到20%,抖音Q2的GMV增速从Q1的50%左右下降到30%左右。

5)阿里将打通微信支付接口:

拼多多当年崛起的背景之一就是拼多多打通微信流量入口,一些年龄大的用户注册支付宝比较麻烦,微信支付在拼多多买更方便。

3.关于不变:

1)拼多多用户群体比其它电商平台更下沉,流量分发机制保证低价:

其它电商平台做白牌低价产品属于“既要又要”,平台规则由高层制定,既要较高的商家入驻门槛(比如几万的保证金)、商品上架审核门槛(比如商品图片不能复制别人的)和质量评分门槛,又要价格够低。下面的执行团队很难在高层设定的高标准框架下面对接真正的低价商家,或者对接上后商家发现很难获取到流量。

从货盘的角度,一二三线消费人群和四五六线消费人群两级分化较大,比如一个电热水壶,四五六线人群在拼多多买的白牌大概20元,但是一二线人群买的白牌基本上在50元左右。20元的热水壶拿到一二线用户手里,会觉得外壳的塑料边缘竟然有毛刺,质量非常不好。目前来看仍然只有拼多多和四五六线城市线下市场提供了这样的货盘,拼多多面对四五六线城市业务的真正竞争对手不是抖音和淘宝,而是四五六线城市的线下市场,只要拼多多上的低价产品比线下市场便宜,拼多多就仍然有竞争力且take rate就还有上涨的空间。

从流量的角度,拼多多比较简单粗暴,就是低价推广,只要商家去做推广,把价格拉低,它就可以有销量。而淘宝的流量很分散,比如天天特卖工厂、直播、视频和千人千面等。导致商家在淘宝想要获得流量更困难更复杂。做得好的新商家在拼多多上可能7天就能开始产生销售,但在淘宝可能一个月以上。

从价格的角度,拼多多的百亿补贴是真的平台出钱把价格拉下来,比如原价100元东西,拼多多是真的补商家20元钱,对于商家来说还是收到100元,对于消费者来讲80元就可以买到了。而淘宝和京东的百亿补贴主要是靠商家自己降价。

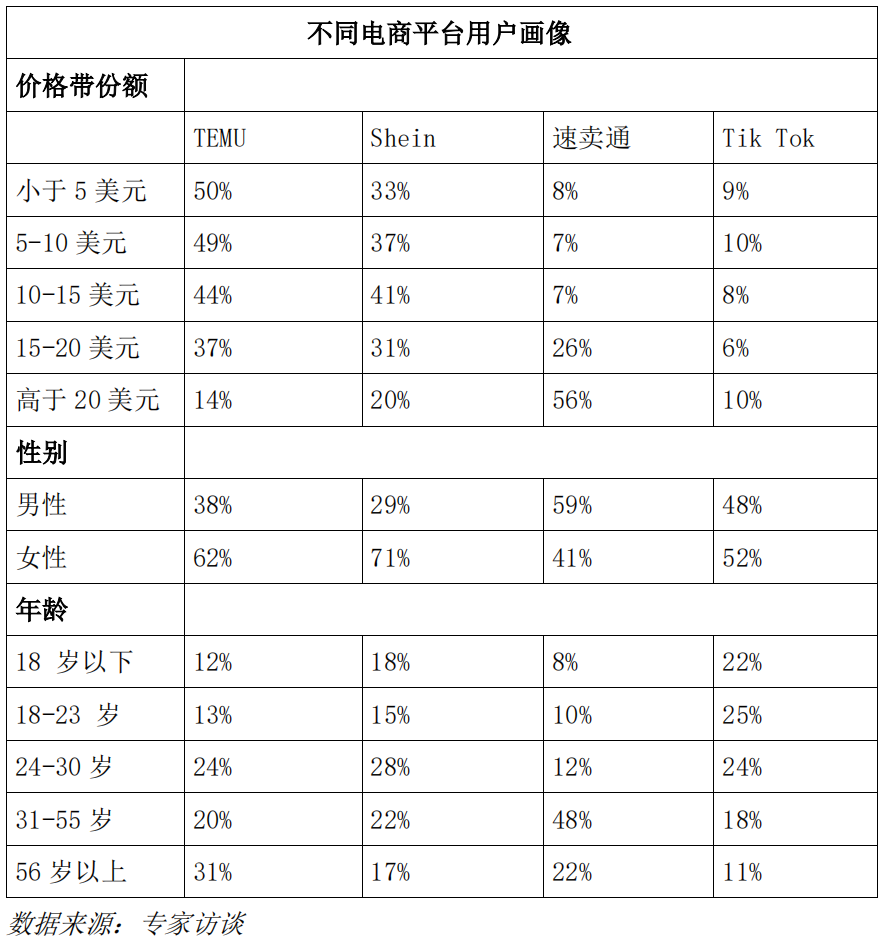

2)TEMU半托管和全托管模式的理论利润率高于主站:

从TEMU用户画像可以看出TEMU在低价格带相比其它电商平台拥有绝对的份额优势。TEMU已经初步证明了具备卖掉亚马逊平台商家滞销库存的能力,从GMV增长来看,Temu 2023年GMV约144亿美元,Q1-Q4分别约为10、20、48、66亿美元。2024年Temu第一季度的GMV约100亿美元,第二季度约110-120亿美元,正处于高速增长中。

从潜在盈利能力来看,拼多多主站上如果一个商家做出了爆款商品,商家可以大幅降低推广出价的同时还维持高曝光率,这是因为爆款品的流量权重非常高,也就是说爆款品更多是让商家享受到超额利润。TEMU的全托管模式下,平台负责产品的全流程管理,包括质检、物流、仓储以及售后服务。为了保证产品价格的竞争力并覆盖其运营成本,TEMU平台会要求商家提供尽可能低的供货价,正因为全托管不靠商家广告赚钱,而是掌握平台定价权通过差价获利,所以TEMU平台也能享受到爆款商品带来的超额利润,平台理论利润率高于拼多多主站。半托管模式下,平台是不再承担运费,需要商家在海外仓已经有货,相比全托管模式减少了运费补贴,因此半托管模式的理论利润率比全托管更高。

当然也要注意到TEMU平台也存在几个不足:

首先是品类不够丰富,以服装为例,Shein强调快反和多品种,而Temu不卖新款,只卖其它平台已经验证过的爆款,商家需提供热销款(在其他平台已有销售的,且近5-7天的日销量较高的)给平台挑选,或小二推荐热销款式让商家供货。半托模式是基于海外有现货这个刚性门槛,而海外有现货的商家还是以成熟卖家为主,成熟卖家在品类的丰富度和更新率上面相对比较慢。当然平台现在也通过一些政策和条款去激励新的商家向海外去备货,同时也去扶持了很多官方认定的物流服务商,现在大概已经签约了有几十家的官方认定服务商,可以通过国内直接运送到海外去,甚至到最后一公里的配送。

第二个是物流成本较高,半托和全托模式当前都没法进行集单的物流发货。用户在TEMU上同时下几个单,平台要从几个分仓发货。这样一方面是增加了物流成本,另外用户体验上也不够好。这个过程中平台还需要补贴一部分低价商品的物流损失,比如在30美金以下的商品,Temu平台会补贴2.99美元的物流费用。

第三是售后服务还不够完善,一些需要安装或售后维修的产品,比如家具家电类的商品,目前从用户反馈来看,提供的售后服务比起亚马逊确实还是差强人意,经常会出现响应时效或者在服务体验上不太好的现象。

$拼多多(NASDAQ|PDD)$$阿里巴巴(NYSE|BABA)$#复盘记录#

本文作者可以追加内容哦 !