8月底,定制家居企业2024年半年报已经发布完毕。我们整理了其中市场知名度高、综合排名靠前的10家企业(且厨电经销商较为关注的品牌)后发现,上半年的经营10家企业仅有1家实现营收和净利双增长且营收增幅仅为3%左右。这种“十难存一”的局面,堪称行业有史以来最严重挫折。

话不多说,直接见下表:

起步于住房商品化、飞速发展于城镇化,尤其是近年来在家居一体化、智能化的加持之下,定制家居行业成为最为火爆的行业之一,不少企业甚至创造了“八连增”、“十连增”的神话。

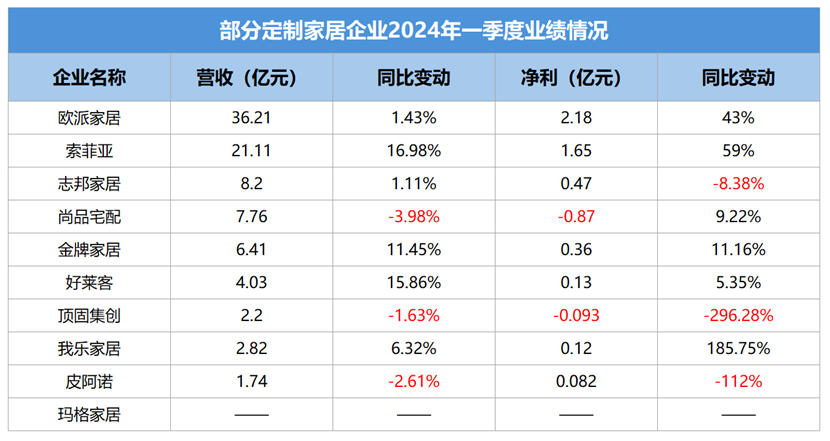

但是,正因与房地产的依附关系,随着后者遇冷,定制家居行业也面临沉重的压力。滞后的影响在徘徊一两年之后,终于在一季度出现端倪。根据一季度报告(见下表),欧派、志邦营收微增;尚品宅配、皮阿诺略有下滑,净利表现上志邦、皮阿诺和顶固已经出现不同程度下滑,其中顶固下滑近300%,皮阿诺下滑幅度超过100%。

9家A股上市企业加上已经在新三板挂牌的玛格家居,基本可以代表定制家居行业的整体发展概况。通过其两次发布的业绩报告,我们可以明显看出其与厨电乃至家电行业的相似之处以及可资借鉴之处:

第一,定制家居企业与地产的关联度比厨电更高,同样遭受房地产遇冷、消费疲软乃至消费偏好变迁、行业竞争加剧等多重考验。所以,今年企业面临的困境并非哪个行业哪个品类独有,而是都需要面对这个现实。有数据表明,房地产可以牵动200多个行业,细想一下,这话不无道理。

第二,定制家居的季节性、服务属性、高毛利率(35%左右)、品类繁杂以及品牌的低集中度与厨电行业类似。但其中,服务属性和品类数量,远比厨电业复杂。比如服务属性,从引流成交到施工交付,其重要应对的各项工作数倍于厨电。近年来厨电行业一直提渠道前置、营销前置,很显然,吃透这个“服务属性”是极为关键的一环。

第三,尽管行业普遍遭遇困难,但定制家居的市场开拓仍旧不乏亮点。紧紧抓住装修公司、设计师的流量入口,在整装渠道上下功夫;积极拓展海外渠道,寻求业绩增长。这其中,好莱客整装渠道增长超过130%、索菲亚整装渠道增长超过43%;海外业务方面,志邦家居、金牌家居、欧派家居的海外业务营收显著增长。其中,志邦家居海外市场同期增长超过42%、欧派超过27%、金牌超过33%。尽管海外销售的基数较小,但是这种增长势头,在国内市场已经步入存量的今天,有着极其重要的战略意义。

此外,上半年定制家居企业的大宗渠道(主要是与地产公司合作)也表现出普遍增长的态势。但需要指出的是,厨电行业的企业与地产公司合作曾有被拖累的先例。选择优质公司、盯紧合作进度是尤其需要重视的问题。

定制家居“起源于木工”(定制家居业内人士自语),厨电行业“起源于五金”(厨电业内人士自语),二者高度类似、甚至有品类交织,但二者又有明显的不同,可以相呼映照,彼此借鉴。

正如一位定制家居业内人士所说,“行业普遍下滑,但是高毛利的回报仍然存在”,“从大趋势上看,行业早已度过了与房地产相伴而生的红利期,接下来承接用户个性化、品质化的消费趋势,积极参与到局改、旧改的大潮中去,将是重要的破局方向”。

本文作者可以追加内容哦 !