本周QDII美元债基表现不错,系列就业数据小幅低于预期,9月降25个基点还是50个基点,目前概率五五开。本周债市表现概括为:

- 恐慌情绪复燃,长债表现更佳

- 周五长债冲高回落收跌,未有效突破前高,短期可能进入区间震荡波动

- 美10国债收益率试探前期低点后快速反弹,3.65%可能是重要的支撑水平

- 中债的表现与美债出现阶段性正相关性,可能源于汇率和中美利差的影响

下周值得关注的重要宏观数据:

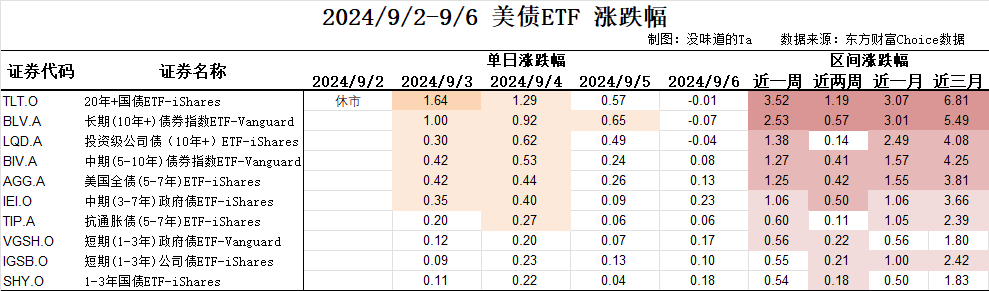

一、美债ETF:2-10Y收益率倒挂结束,长债表现优异却未站稳前高

本周有很多文章提到2-10年美国债收益率倒挂(从2022年7月到2024年8月)结束,是否会迎来衰退?客观说,长债收益率通常和地区经济增长速度相关,短债收益率和短期市场资金利率水平相关,上一轮加息速率又快又高且维持时间长,但GDP增速不太可能大幅快速上升。所以个人认为:2年国债收益率上升速率大于10年期国债收益率,从而导致2-10Y收益率倒挂,把收益率上升速率差导致的2-10收益率倒挂挂当做衰退指标,有种“刻舟求剑”的感觉。不过,如果出现10年期国债收益率下降速率快于2年期,如果是收益率下降速率差导致了2-10Y收益率倒挂,预测经济可能衰退的合理性要高得多。

虽然。本周的美债ETF收获满满,但周五整个市场表现较为混乱和矛盾,交易衰退的情绪并不强。10年美债收益率前低3.65%的支撑水平较强,如果不进入“衰退交易”,可能比较难实质性突破该收益率。

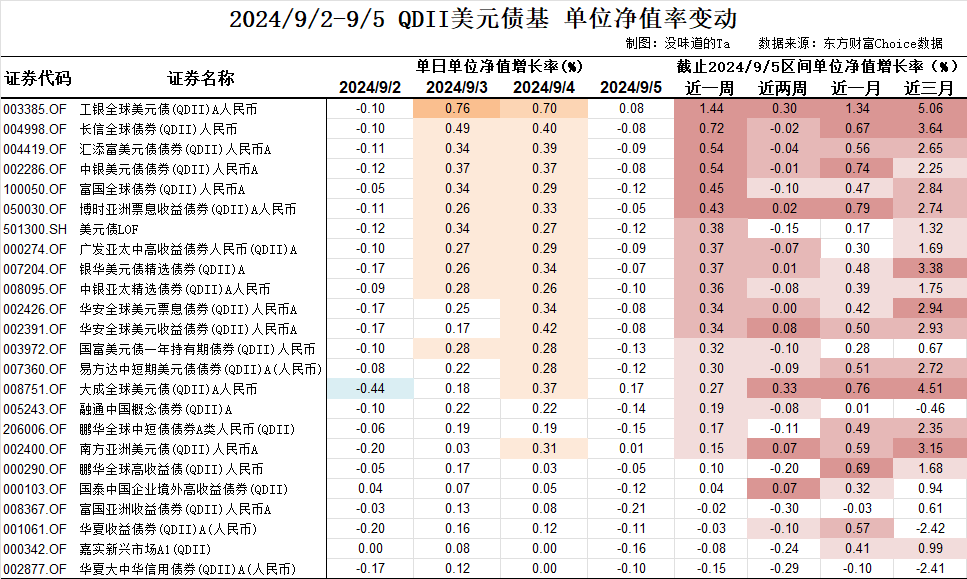

二、QDII债基:近一周收益优异,但近一月收益不佳

上周有点评过工银全球美债:“一周进前三,一周排倒数”,没想到真从倒数第一变第一名了,非常戏剧。参考周五美债ETF的表现,下周一QDII公布的净值变动应该不大。

要注意,本周净值增长虽然可喜,但近一个月收益不高,部分基金是负收益。对此,我的看法写在《债券基金:对降息的理解与“迟到”的投资者》中,“大多数普通投资者往往在美联储宣布降息或政策调整前后才开始关注债券市场的变化。此时,市场对利率变化的预期已经部分或完全反映在债券价格中,留给投资者的盈利空间相对有限。”

从上表数据,我们也能明显感到债基的净值增长可能源于关键的时刻的市场变动,买早一个月和晚一个月的收益差距较大。我们可以期待未来一两年美债牛市,但过程是较漫长且波折的,如果短期上涨太多必定透支未来的收益,不应该追涨;如果回调到较为有性价比的价格和到期收益率后再买入,可能会增加潜在的胜率和收益率。

三、中债:央妈的态度、美债收益率下跌速度、基本面的变化

本周中债新高了,虽然幅度非常小且维持时间非常短。中债依然处于艰难的牛市中,观察中债是否发生趋势性变化,在于基本面是否转好;但中债能有多大的涨幅,需要观察央妈的态度和美债收益率下跌的速度。不少专业人士认为中债至今还是确定性和风险回报比最高的资产之一,但如果现在才去参与,赚钱的难度有点大。有交易能力,可以考虑短线偏左看长做短的交易方法,或者不参与。

个人观点,能力有限,仅供参考,不作为投资依据,希望大家多指点多交流。

$30年国债ETF(SH511090)$$工银全球美元债A人民币(OTCFUND|003385)$

#复盘记录##投资随笔#

本文作者可以追加内容哦 !