06-9月-2024 1:42 下午 记者: S. Jayavikraman

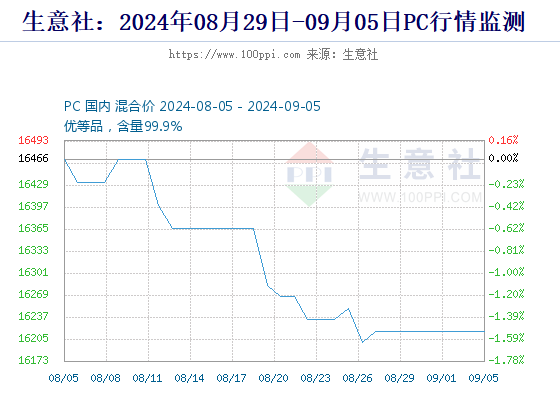

2024 年 9 月的第一周,亚洲国内聚碳酸酯 (PC) 市场面临持续的下行压力,价格在低位波动。尽管整个行业运行稳定,下游行业平均开工率在月中小幅上升,但自 2024 年 8 月以来,个人电脑市场仍然供过于求。

8 月中旬,现货供应充足,PC 价格徘徊在亚洲最低点。尽管制造商试图提高价格以稳定市场,但他们的努力收效甚微,进一步涨价的空间很小。计划内的维护规模仍然适中,此前关闭了整个生产线的中国万华化学已于 8 月 23 日恢复运营,这可能会略微提高行业开工率。然而,新订单流入缓慢和供应侧支持疲软继续严重拖累 PC 价格,使其趋于下行趋势。

从原材料的角度来看,双酚 A (BPA) 价格在整个 8 月份仍然疲软。国际原油价格的最初上涨被需求前景低迷所抵消,这对 BPA 的直接原料苯酚和丙酮产生了负面影响。此外,下游产量减少和库存水平疲软导致对 BPA 的需求不温不火。BPA 供应的未来前景平淡,维护和复产活动相互平衡,最终暂时降低了 BPA 对 PC 生产的成本支持。

在需求方面,2024 年 9 月第一周 PC 消费前景仍然低迷。采购活动严重倾向于疲软的刚性需求,工厂主要采购以维持当前的生产水平。下游企业产能低下,对囤货的兴趣不大,消费水平也保持在较低水平。买家对高价商品表现出强烈的抵触情绪,并对 PC 制造商的涨价反应消极。市场货物流通缓慢加剧了疲软的需求,进一步压低了现货价格。

总体而言,PC 市场在整个 8 月继续下行,BPA 等上游原材料的支撑较弱。由于国内聚合装置以稳定的速度运行,供应侧因素几乎没有改善。虽然 PC 价格已达到今年的最低水平,但市场尚未出现反弹,这主要是由于下游行业的需求疲软。由于供需失衡在短期内不太可能得到纠正,预计根深蒂固的市场挑战可能会给传统的旺季蒙上阴影,因此短期内不太可能出现任何重大价格反弹。

根据 ChemAnalyst 的说法,预计这种持续的供需矛盾将使 PC 市场在未来几个月难以经历有意义的复苏。

#黄仁勋减持!美银:英伟达还能涨五成# #收盘点评#

聚碳酸酯概念股:恒力石化 彤程新材 浙江交科 鲁西化工

$恒力石化(SH600346)$ $彤程新材(SH603650)$ $浙江交科(SZ002061)$

本文作者可以追加内容哦 !