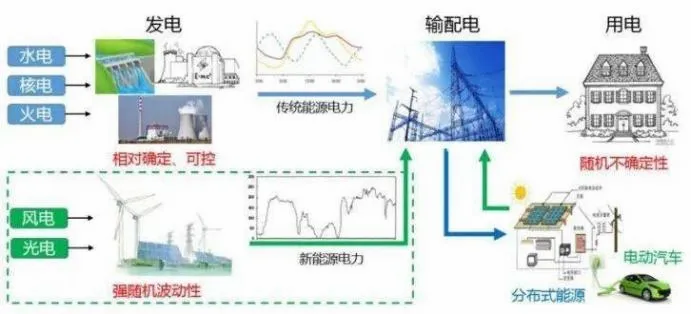

在我国的能源结构中,煤炭驱动的火力发电占据着举足轻重的地位。

然而,随着对可持续发展追求的深化,构建并发展新型电力系统已成为时代之需,旨在通过光电、风电、水电等可再生能源逐步替代传统煤炭发电方式。

新型电力系统,主要包括四大环节。首先是发电端,强调利用自然资源进行清洁发电,其次是电网侧,即中游的电力传输与分配系统,再者是储能侧,最后是消费侧,涵盖各行各业及千家万户。

处于输送环节的特高压,具有超长距离、超大容量、超低损耗的输送能力,是发展新型电力系统的重要组成部分。

2024以来,阿坝至成都东1000kV交流、陕北至安徽800kV直流等特高压工程相继开工建设。截至目前,我国共有“20直17交”特高压输电线路完成投运,与“24交14直”的目标仍有一定差距。

在此基础上,2024-2025年我国特高压建设将迎来新的发展高峰期。

受益于特高压的行业景气度,相关企业也将受益颇深。

今天我们就来聊一下特高压龙头企业—许继电气,其主要业务以特高压、智能电网、新能源等为主,产品包括智能变配电系统、智能电表、智能中压供用电等。

那为什么是许继电气呢?

纵观特高压乃至整个电力行业,长江电力、中国核电、中国电建、国电南瑞等企业,都有相当高的讨论热度,许继电气就显得十分暗淡。

具体到特高压市场这一细分领域,多数电力设备制造商业务布局广泛,所以行业的核心竞争力与进入壁垒更多地聚焦于技术创新能力和客户关系的稳固性上,而非单纯的产品种类多寡。

我们就拿特高压领域另一龙头中国西电对比来看。

这两家公司市值差不多,都是300多亿,2024上半年中国西电的营收比许继电气高很多,但净利润却低于许继电气。

而且,许继电气的ROE(净资产收益率)远超中国西电,2024上半年ROE达到了6.05%,是中国西电的两倍多,也高于国电南瑞(5.74%),这也说明许继电气的盈利能力比较强。

盈利能力强的背后是其强悍的实力和大客户的共同支撑。

技术方面,许继电气解决了能源电力行业诸多“卡脖子”难题,在特高压输电和智能电网领域创造了20多项“中国第一”和“世界第一”。

比如,成功研制出全球首个1100千伏/5500安、800千伏/6250安的特高压直流输电换流阀、800千伏/5000兆瓦特高压柔直换流阀,实现了高端电力芯片技术的自主突破。

这就使得,许继电气在特高压换流阀和直流控保系统市场中有着很强的竞争力,地位稳定。

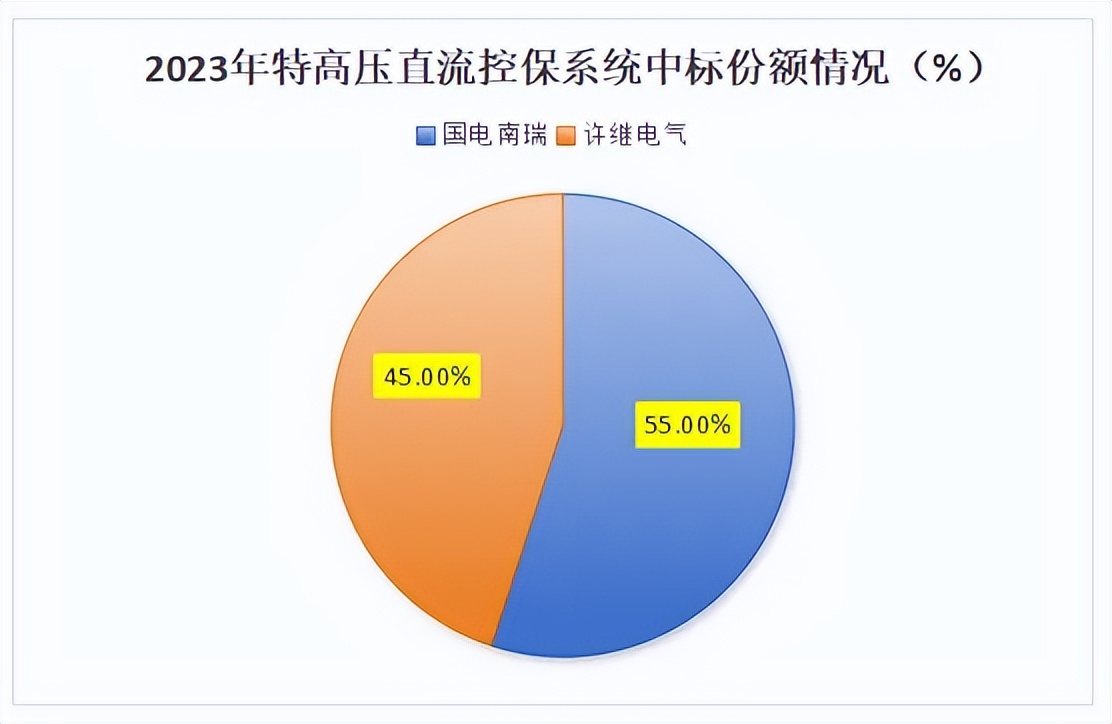

在2023年的国家电网特高压招标中,许继电气在换流阀环节合计中标9.59亿元,占比19.3%,在直流控保系统环节中标3.62亿元,占比45.36%。

柔直换流阀方面,2023年公司中标昆柳龙工程8.5亿元,柔直换流阀历史份额为17.67%。

步入2024年,许继电气在技术创新方面继续保持强劲势头,成功研发了柔直能量自平衡阀泄能技术,还掌握了基于超级电容的SVG构网控制技术,完成了全国产化0.01级标准表样机的研制。

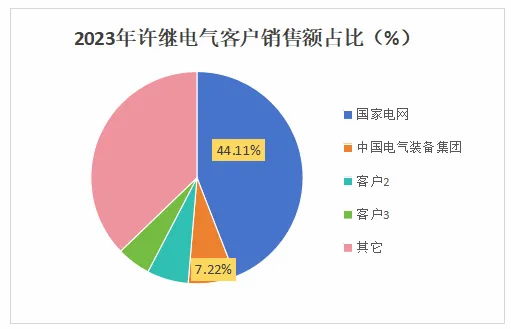

客户方面,国家电网是许继电气的第一大客户,中国电气装备集团是其第二大客户。

许继电气对国网的依赖程度很高,2023年国家电网贡献了44%的营业收入。

但由于我国电力系统中输配电侧由国网、南网垄断经营,这样的依赖在电网设备行业是正常情况,不出意外,未来国家电网依旧是其第一大客户。

中国电气装备集团是许继电气的直属上级母公司。这家公司主要在轨道交通装配设备和工程上有很强的话语权,能够为许继电气提供关于轨道电气配套相关的业务。

不过,在这一领域,许继电气要面对的对手是ABB,西门子,美国西屋电气等世界500强企业,所以许继电气母公司提供的更多的是一些比较小的单子,提高它在这方面能力的积累。

也是由于以上优势,许继电气发展得也不错。

首先,业绩方面,自2010年加入国家电网后,业绩快速增长,营业收入从2010年的38.55亿元增长至2020年111.91亿,复合增速达11.2%。

2021年中国电气装备集团组建,公司迈入新发展阶段,公司营收从2020年的111.91亿元增长至2023年的170.61亿元,复合增速达15.1%,发展进一步提速。

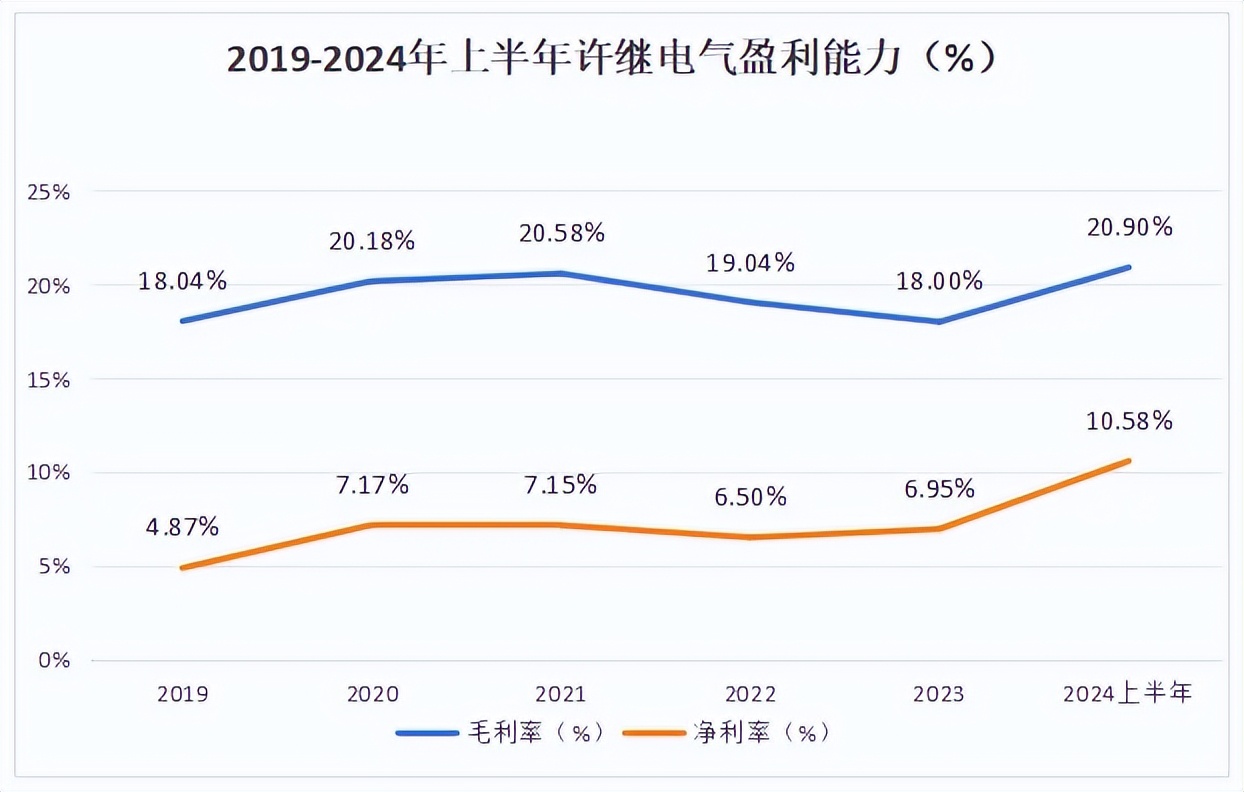

盈利能力也在不断提升,这从毛利率和净利率中就能看出。

2019到2024上半年,公司毛利率在18%-21%之间波动,毛利率总体相对稳定。

净利率总体呈现增长趋势,从2019年的4.87%增长至2024上半年的10.58%,未来随着电网投资增长以及直流业务放量,盈利能力有望进一步提升。

那么,长期来看,许继电气的业绩增量在哪里?

许继电气目前已经形成了多板块共同维持营收和利润水平稳定增长的态势,未来的业绩增长还要落脚于特高压建设、智能电表、储能等业务上。

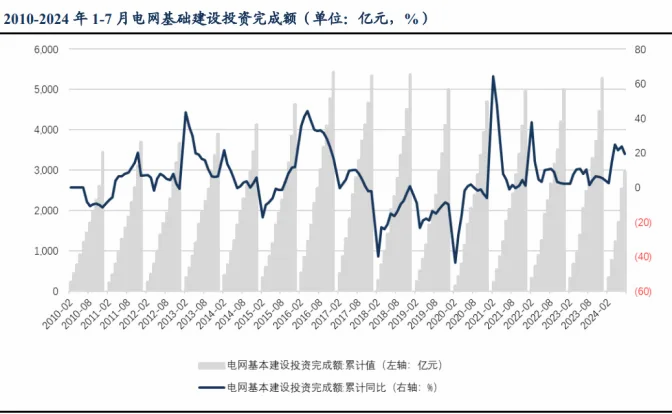

2024年1-7月我国电网工程投资完成额同比增长19.2%至2947亿元,国家电网2024年电网投资将超过6000亿元,比去年新增711亿元,同比增速超10%。

目前,我国电网投资更侧重于主网及特高压建设,投资力度加大将为许继电气多项业务带来发展机遇,业绩不用愁。

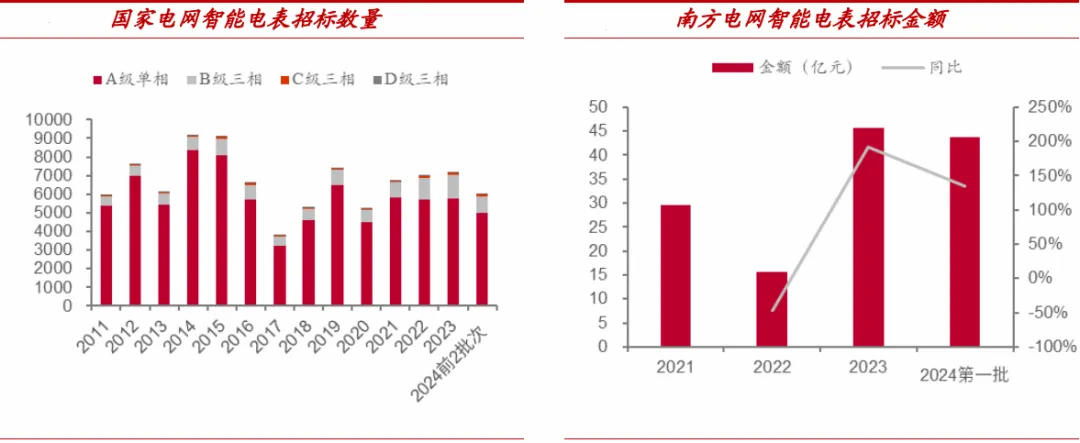

值得一提的是,国家电网和南方电网的智能电表招标景气度很高。

国家电网在2024年前2批次招标总计5970万只,全年有望超过9千万只。南方电网电表招标金额自2023年开始增速较快,2024第一批次同比增长135%。

在2022-2024的1批次的国家电网智能电表集招中,按金额统计,许继电气份额总体保持稳定,排名前2。随着智能电表景气向上,许继电气该业务表现将更加突出。

最后总结一下,许继电气在特高压及智能电网的相关业务中实力强劲,未来随着行业景气度持续回升,业绩有望继续高增。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

本文作者可以追加内容哦 !