2023年10月,中央金融工作会议提出,要切实加强重点领域与薄弱环节的优质金融服务,做好科技金融、绿色金融、普惠金融、养老金融、数字金融“五篇大文章”。

现如今,“五篇大文章”的提法已深入人心,但如何将其与商业银行的业务变革及增长有效融合,仍有待公开市场的进一步检验。

刚刚落幕的中报季,从存量市场中挖掘增量成为了业内共识。尽管理念已先一步建立,但业内更加关心的是,突围的方向究竟在哪里?在具体业务中又该如何落地执行?

令人欣喜的是,我们新近观察到了商业银行积极求变的创新实践,不仅借助新兴技术在存量市场中挖掘增量机会,还能够将业务能力赋能给同业机构,在陪伴客户成长的同时,联合同业机构为其提供定制化产品。

这便是本文的主题,契合了普惠金融+数字金融的增量市场——小微理财。

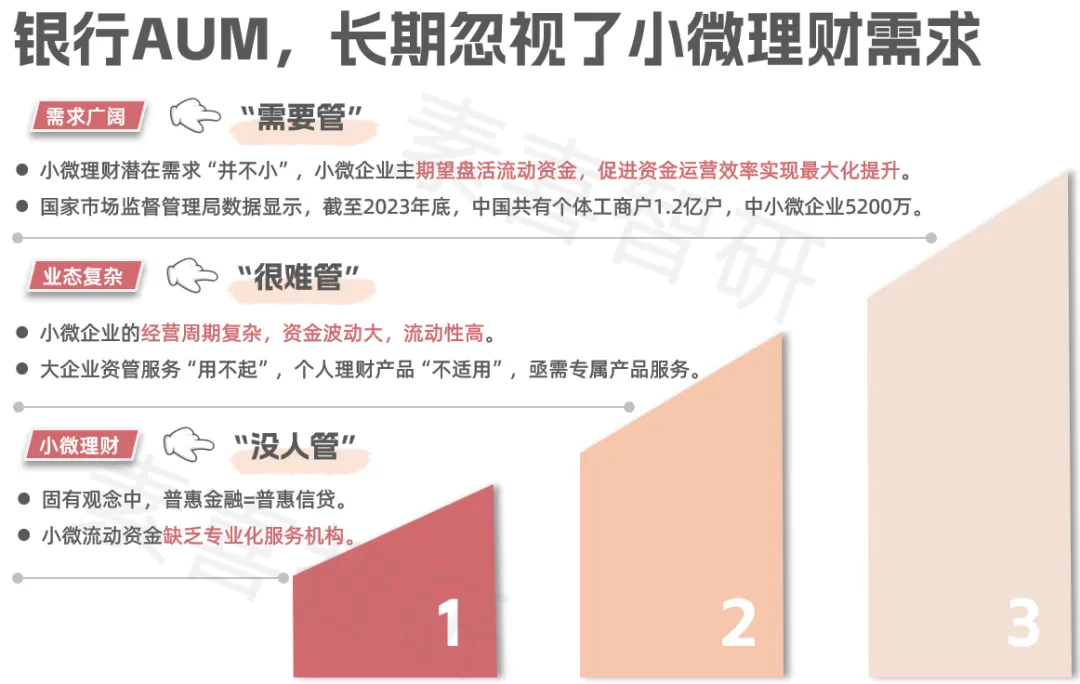

AUM中,被遗忘的小微

AUM,全称Assets Under Management,意指资产管理规模。从AUM首次被商业银行采纳为战略重心开始,迄今走过了十余个年头。

十余年间,AUM已经成为银行业耳熟能详的重要指标。有这样两类标签在AUM广为流传的过程中悄然建立,一是“零售”,二是“规模”。

一方面,在打造“大零售”生态圈的口号之下,围绕AUM的零售争夺如火如荼;另一方面,AUM作为规模性指标,驱使着商业银行在对公业务中,优先将行业领头羊作为重点拓客对象,通过提升户均AUM打造业绩亮点。

然而,有一类主体的需求却在不经意间被遗忘,那就是面向小微企业的普惠型理财。

在AUM强关联的两类标签面前,小微恰好成为理财服务的“空白地带”:客群归属层面,小微企业可以属于对公客群;但诸如个体工商户类的“小小微”,在一些商业银行的拓客策略中却跟零售客户归为一类,“公”与“私”之间的界限较为模糊。

而在规模层面,小微企业难以像大型企业那样具备“公私联动”性质的规模化业务,且对户均AUM贡献有限,此前已被市场选择性忽略。

种种因素,导致了小微理财需求长期“没人管”。除此之外,小微经营周期复杂,资金波动大,流动性高,小微理财需求又“很难管”:

“没人管”且“很难管”,是否意味着可以就此“放任不管”?并非如此。其实,小微理财所拥有的市场需求,并不是一个小众概念。

截至2023年底,中国共有个体工商户1.2亿户,中小微企业5200万,1.7亿户小微的每年营业收入接近50万亿。在日益激烈的商业竞争中,他们无比渴望盘活流动资金,实现最大化的运营效率。

小微理财的市场需求不可小觑。与我国带有强烈“零售”色彩的AUM有所不同,在发达国家的资管机构,他们的企业AUM占比高达50%-60%。有机构预测,中国小微将成为银行理财最具潜力的客群之一,到2030年贡献的市场规模将翻倍。

AI大模型“双端赋能”

切入小微的理财需求并非易事,这需要对小微的特征拥有深刻洞察。

区别于一般长期、固定的理财,小微理财通常会带上“流动”二字,反映其交易周期的不确定性。

而小微流动资金理财中最难啃的“骨头”,是让产品贴合小微周期。这就意味着,在设计产品时,需要在理解小微业务的基础之上,提炼流动资金的特征并提前预判。

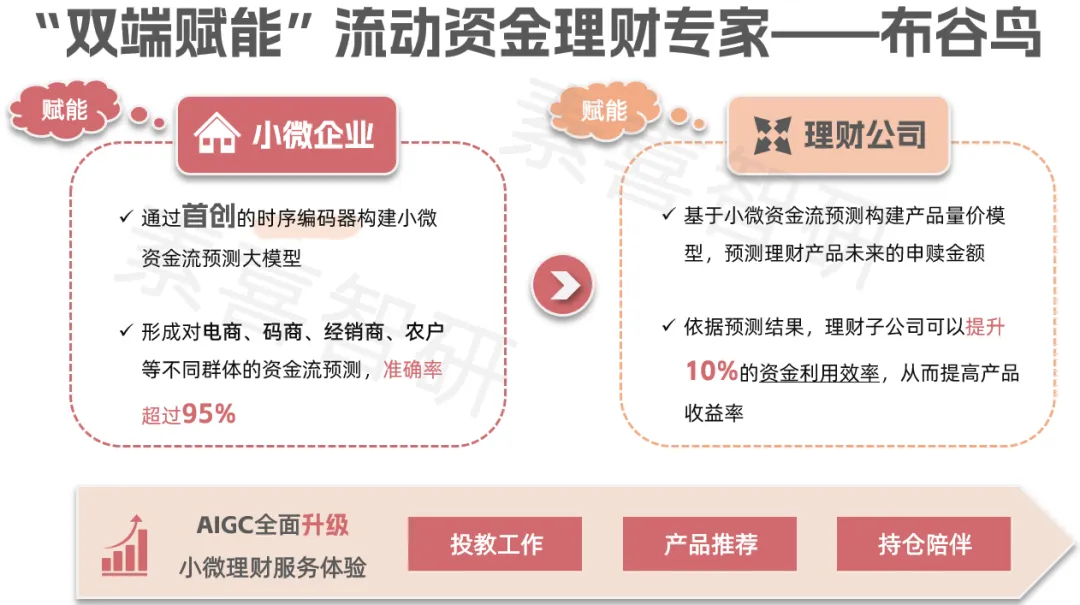

作为累计服务5300万小微的“小微专家”,网商银行在9月6日2024外滩大会银行理财金融科技论坛上,率先首发了基于AI大模型的普惠理财解决方案——“布谷鸟”系统:

有别于业内为传统业务降本增效的AI工具,网商银行的“布谷鸟”系统旨在实现双端赋能,一端赋能小微企业,另一端则赋能银行理财子公司,在二者之间架起科技服务的桥梁。

小微企业端,网商银行依托成立九年以来的行业经验,已在信贷等领域探索出包括大模型在内的AI技术应用,沉淀了海量业务数据,能够全面刻画出小微的信用状况。

而“布谷鸟”系统正是基于上述积累,通过首创的时序编码器构建小微资金流预测大模型,对千行百业小微的资金流进行预测,同时联合银行理财子公司,共同为小微定制理财产品。

银行理财子公司端,“布谷鸟” 基于小微资金流预测构建产品量价模型,预测理财产品未来的申赎金额。依据预测结果,理财子公司可以提升10%的资金利用效率和资产配置效率,从而提高产品收益率。

以典型的电商客群为例,双11后的两周通常是电商收款高峰期,在此周期内,整个“双端赋能”的流程分三步走:

第一步,“布谷鸟”提前预测每家电商客户的营收情况及波动规律;

第二步,“布谷鸟”结合预测情况,联合理财子公司为电商客群提供相应产品;

第三步,“布谷鸟”通过量价大模型预测未来的申赎情况,使理财子公司可以更好地进行配置,安排投资,从而为小微提供更契合的产品。

由此形成高效的“资金路由”。只不过,“资金路由”的概念过去多出现在普惠信贷领域。而这一次,主角成为了普惠理财。

矩阵设计满足分层需求

对于小微企业的生存来说,最重要的就是通过现金流的妥善运用,日积月累稳步巩固资金实力。因此,现金流所处的环境是否安全可靠,是小微企业考虑的首要因素。

为了满足现金流安全性,以及收益稳健性的需求,“布谷鸟”选择重点发力银行理财,在搭建矩阵的同时,还基于小微企业的现金流特征进一步开展需求分层——小微“随时”要用的钱、小微“短期”不用的钱跟小微“定期”要用的钱。

这三项需求分别对应不同的产品类型。基于对小微市场的深度理解,网商银行别出心裁地使用了“零钱包”、“专卖店”跟“储蓄罐”这样的口语化表达,准确而生动地向小微金融消费者解释了矩阵内的各类产品定位,便于他们按需、高效开展资金决策:

三类产品分别为余利宝、稳利宝、月利宝,各带一个“宝”字。「三宝」强强联手,在“布谷鸟”系统的打磨之下,共同构成网商银行独具匠心的普惠理财矩阵:

1 余利宝

作为“零钱包”,余利宝服务的是小微随时要用的钱,拥有三个特色功能:

一是支付宝收款后可自动转入;二是进货、采购时能够快捷支付;三是夜间“不打烊”,生意做到再晚也不耽误,超过4成用户在15:00~24:00购买余利宝。

2 稳利宝

作为“专卖店”,稳利宝精选7天、30天、90天等不同期限的银行理财产品,满足不同行业、不同用款周期的小商家需求。

例如,电商商家7天上新、流量充值等需求明显,商家大促收款后通常选择7天的稳利宝;消费品的经销商则淡旺季明显,旺季收款后偏好30天、90天产品。

3 月利宝

这是一款由网商银行联合银行理财子公司为小微定制的新产品,支持用户每天买入,每月固定日期赎回,就像“零存整取”的储蓄罐,服务的是小微每月定期要用的钱。

“小微企业收款小额高频,支出相对固定,月中发工资,月底支付货款、房租等,月利宝贴合需求创新产品”,网商银行行长冯亮表示,月利宝受欢迎程度超出预期,平安银行的一款月利宝产品上新1个月,申购量超过60亿元。

此外,网商银行还充分发挥数字银行优势,将「三宝」与小微经营场景深度融合,既能在淘天等电商消费平台便捷收款,也可在1688、阿里妈妈等供应链平台快捷支付。

事实上,在新一轮技术浪潮的加持之下,普惠金融事业的落地形态逐渐产生深刻变化。以网商银行为代表的普惠理财“探路者”,正通过行动持续拓展普惠金融服务的广度与深度。

发展普惠理财不仅仅是促进实现共同富裕的重要构成,更为关键的是,它能够帮助商业银行从更加宽广的视角来看待普惠金融事业建设,引导商业银行从追求规模到覆盖更广范围内的小微企业,从“增量”过渡到“扩面”与“提质”,肩负起服务实体经济的重要责任。

需要强调的是,发展普惠理财与提升AUM规模并不矛盾。虽然有可能影响户均AUM这样的细分指标,但在总量AUM指标上,必然会获得实打实的增长。这对于近年来面临AUM增速下滑的商业银行来说,无疑是一个值得关注的潜力方向。

契合了普惠金融事业与AUM增长的普惠理财,将成为商业银行AUM突围的下一站风口。

本文作者可以追加内容哦 !