我这个人比较懒,所以文中图片都是来自互联网各位老师的,关于银行大多数老师对业绩分析过于冗长,不适合小白银行投资者!

我化繁为简,来说说!

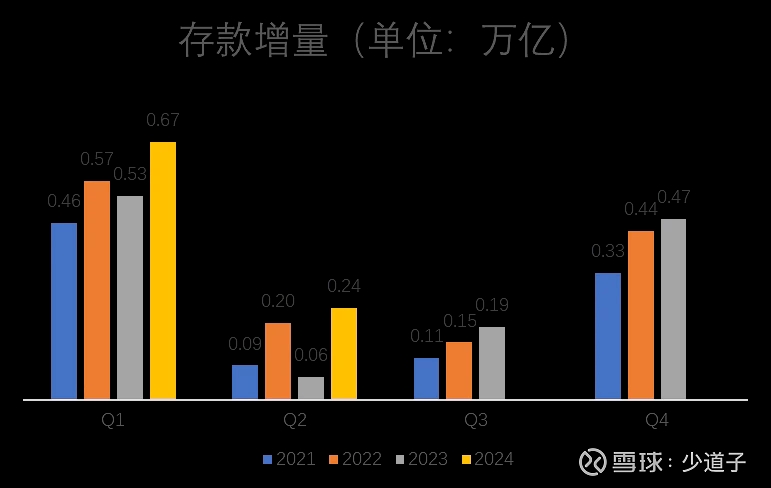

第一点:存款。

银行要生存,要发展吸收存款是第一位,那怕不会搞贷款,加一点点利息转给其他银行也挣钱,体量越大越好!

第二点:风险。

有了钱不能乱贷出去,风险是要注意的,不然贷出去钱收不回,还不如不贷。

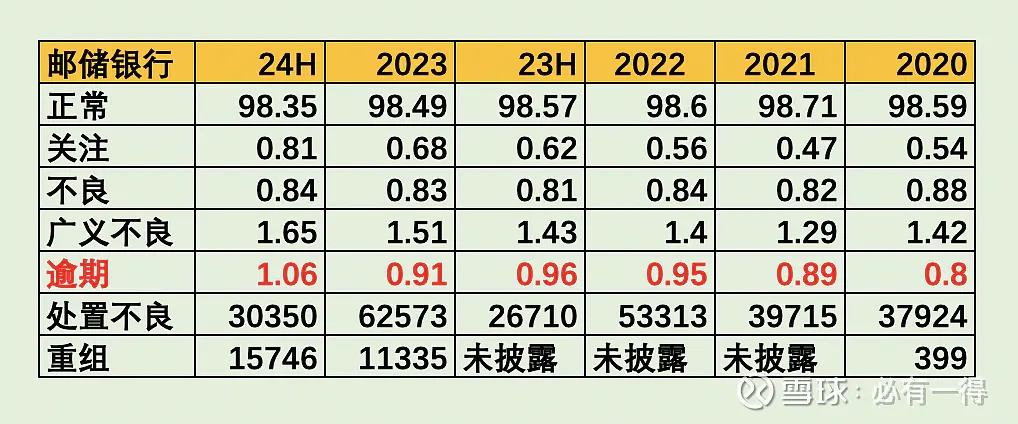

邮储银行总体风险在上升,这是事实,如果你看重这块,就赶紧溜!

我的观点:这是调节利润的,只要合理就行,没必要搞的提心吊胆。换句话说假如新增存款一万亿,按照邮储真实息差高于1%。就算不良全损失,那么邮储还是多挣160亿。所以回到第一条,多吸收存款才是王道!

第三点:贷款。

有钱还需要贷出去,贷出去还要看息差,邮储贷出去的能力确实相对吸收存款要弱的多,加上现在利息下降,加上邮储代理费增长(因为存款增长好)快。就导致真实息差下降,换句话就是每吸收一笔存款挣得少了。

这一点正是邮储银行未来变数!

或者换句话来说变成凤凰机遇!

第四点:改变。

代理费改革,有望代理费增速不超过营收增速!

听起来好像没啥了不起的,可是这相当于控制负债端成本,而不必担心负债端增长!说白了就是吸收的存款!

回到第一点这玩意越多越好的!

好吧我承认我只看存款增速,其他的只要银行管理决策者能力不太差,未来发展是肯定的!

追加内容

本文作者可以追加内容哦 !