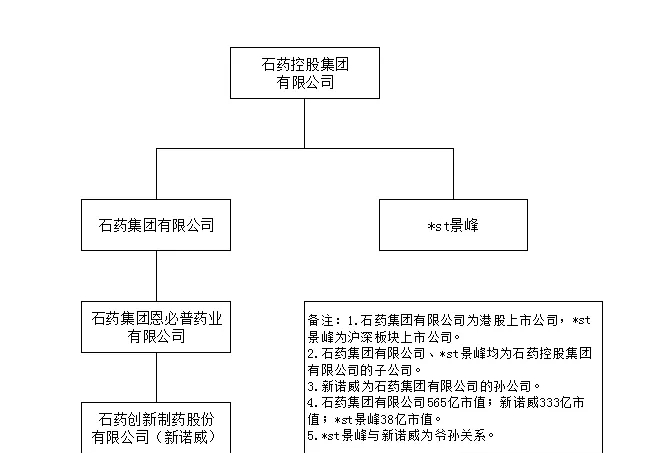

一、现局势较明朗,ST景峰破整后的控股股东预计直接是石药控股,而港股石药集团亦是石药控股的子公司,二者级别相同,大交易老师分析的细致,参考如图:

二、$新诺威(SZ300765)$ (已更名石药创新制药)是石药控股重孙公司,港股石药集团孙公司,石药集团恩必普药业有限公司持股73.6%,新诺威经过几次资产注入后股权已经高度集中,按规定上市公司的社会公众股持股比例不能低于25%,今后较难注入重量级资产。

三、子公司、孙公司、重孙公司级别不一样,st景峰级别较高,石药系迫切需要大A此平台,预计今后注入一系列优质资产,市值回归合理。

四、最直白、最能说明问题的市值对比:现阶段新诺威300多亿,st景峰仅40亿;如果今后景峰能达到港股石药集团对标大A市值2800亿的$恒瑞医药(SH600276)$ ,对有格局的持有者来说则是泼天的富贵。市值空间对比反差过大,价值洼地自然引导市场资金合力。

五、按国内规定,上市公司更换控股股东满三年才可以进行重大资产重组,但有多种变通方式,一投资群里的实战派山东王老师观点我认同,如图:

六、投资重预期,大A更甚,st景峰的股价和市值都会提前体现甚至透支其质变,立贴为证。

七、大股东和二股东不会希望低价破整,会持续支持股价上扬。老叶成本高,平均每股7元之上,叶快被景峰掏空了;长城资产的资金压了好多年,成本都较高。如此破整的好机会,怎会轻易便宜了石药,不求好的回报呢。

八、硬逻辑造就的大牛股不言顶,没几人能拿住,猜顶、逃顶的绝大部分结果都是卖飞,有时无惧调整,简单跟随就好。请记住"高端的食材,往往只需要简单的烹饪"。

#周度策略# #炒股日记# #复盘记录#

追加内容

本文作者可以追加内容哦 !