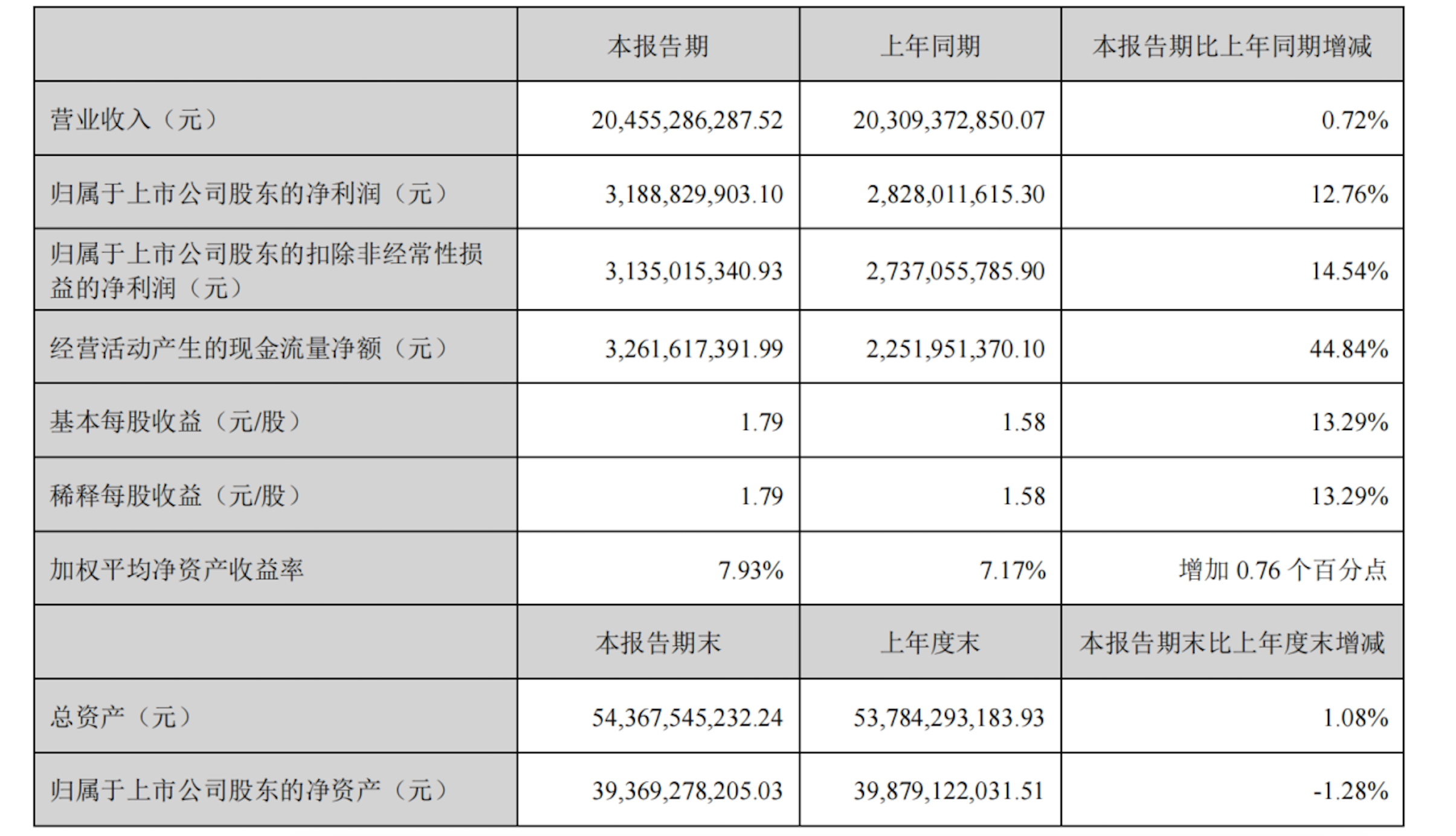

云南白药(000528)2024年中报显示,公司上半年实现营业收入204.6亿元,同比增长0.72%;归母净利润31.89亿元,较上年同期的 28.28 亿元增长12.76%;扣非净利润31.35亿元,同比增长14.54%。

《财中社》分析发现,白药上半年利润虽然增长稳健,但是市场最为关注的营收却几乎没有增长,尤其第二季度营收还出现下滑,同比下降1.18%,引发各方担忧。

公司以药品、健康品、中药资源、云南省医药公司四大事业群为生产经营核心底座。其中,拖累营收的元凶是健康品和医药公司两大事业群。

纵向来看,作为白药的核心业务板块,健康品事业群在2012年至2022年展现出了强劲的增长势头,年均复合增长率高达13.10%,为公司整体业绩的持续增长提供了重要支撑。然而,自2022年以来,该事业群的营收增速明显放缓,至2024年上半年更是出现了3.11%的负增长,实现营业收入31.44亿元,较上年同期的32.45亿元出现下滑。

健康品事业群以牙膏为业务核心,同时开拓口腔护理、养元青防脱洗护新品类。财报数据显示,2023年全年养元青洗护产品销售收入突破3亿元,同比增长36%,2024年上半年,其销售收入已达到1.95亿元,同比增长率维持在高位的41%。尽管养元青表现出较高的增长速度,但主要得益于其较低的市场基数。

相比较之下,云南白药牙膏虽然仍是市场的重要参与者,但面临着一定的销售压力。云南白药牙膏2015年至2017年销量分别约为2.47亿支、2.79亿支、2.97亿支,分别同比增长20%、13%、7%左右,增速已经明显放缓。

根据中国口腔护理用品工业协会的数据,从2022年5月至2023年4月,云南白药牙膏月均网络零售额约为1.08亿元,而到了2023年1月至8月,这一数据下滑至约0.94亿元,显示出整体网络零售额的下降趋势。这一变化似乎预示着牙膏市场的增长动力有所减弱,可能受市场竞争加剧、消费者需求变化及市场策略调整等多重因素影响。

此外,云南省医药公司上半年实现净利润2.9亿元,同比增长26%。尽管净利润有所提升,但其营业收入却较2023年同期123.64亿元出现1.41%的下滑,降至121.9亿元。在当前集采政策的深入推进以及各类政策调控的层层加码下,未来医疗流通行业的盈利空间造成了前所未有的压力。而且相较于国药等医药流通领域的巨头,白药在流通业务上并不具备显著的规模优势。

在国际化方面,云南白药也遭遇了挫折。上半年海外营收实现2.1亿元,较上年同期的3.96亿元下滑了46.14%。

在药品事业群板块,云南白药上半年主营业务增速平稳,实现收入40.69亿元,同比增长9.6%。其中,云南白药气雾剂销售收入超过12亿元,同比增长超30%。然而,这一增长主要得益于云南白药气雾剂的提价策略,该产品售价已经从最初30元左右涨到了60.5元。

从长期来看,提价策略虽见效快,但可持续性存疑,长远影响仍然需要谨慎评估,过高的价格可能会削弱消费者的购买意愿,导致市场份额流失。

值得注意的是,在主营业务增长动力不足情况下,云南白药的员工薪酬持续增长且高于同行。

根据Choice数据,从2021年到2023年,云南白药的员工薪酬总额分别为17.33亿元、25亿元和31.6亿元,年复合增长率高达近35%;人均薪酬分别为20.48万元、28.48万元和35.78万元。然而,同期内中药龙头片仔癀的员工人均薪酬分别为18.16万元、19.13万元和20.39万元,明显反映出云南白药在成本控制上的不力。这一趋势无疑增加了公司的成本压力,进一步挤压其利润空间,侵蚀其盈利能力。

此外,白药通过战略投资上海医药(601607)获得了4.96亿元的投资收益,占据了公司总利润额的13%。这一数据凸显出公司对非经常性损益的依赖,也揭示其主营业务增长动力的明显不足。

本文作者可以追加内容哦 !