温馨提示:正文3694字10图 预计阅读时间:6分钟

近期更新内容:文章各部分细节修改

上周刚说指数放量大涨,本周就被股市教做人了....本周的亏损可能是上周收益的2倍以上,以为是行情的起点,结果是下跌的开端....

9月的第一周,上证指数就直接跌破了2800点,继7月破3000点,8月破2900点后,稳定下跌的第三个月....虽说外围市场也是以下跌为主,但是至少别人都是先涨再跌,唯有A股是一路下跌,不是在探底,就是在探底的路上....

本周胜蓝转债跌到了加仓位置,加仓了一部分 ,其它关注的可转债都没有跌到合适的位置,都没有加仓。最近可转债的行情也比较低迷,除了新上市的妖债会有资金去捧场,其它转债基本都没有大的波动。大规模的转债就直接被柚子放弃了,本周新上市的万凯转债直接破发,全天也是低开低走,没有一点反弹的迹象。

后面不管行情怎么走,只要可转债的平均价格不跌破近期的105.8元,当我关注的可转债跌到合适的位置,我都会进行加仓或建仓。

N稳网和J思录的数据可能不够全面,筛选的时候有些参数没法看到,需要结合其它的数据网站去查看比对,操作起来会比较麻烦。每周三我都会分享可转债的评分表格,其中会对所有可转债的综合情况进行打分(当然分数只是参考,具体看你个人的投资习惯),重点是表格中的数据会比较全面,可选择的条件会多得多,大家可以根据自己的标准来筛选合适的可转债。

目前的文章有很多不足的地方,欢迎大家在评论区留言或者以私信的方式来交流(每一次内容的提升都源于大家的建议)。如果文章有出现错误的地方,也欢迎大家及时帮我指正,在此,感谢每一位给过我建议和指出文章错误的朋友,没有你们也没有现在的文章。

------

中证全指EPV当下参考意义不是很大,暂时不更新了

本周五收盘可转债指数为1785.366(上周1787.153),下跌0.53%,成交额(亿元) 399.15(上周492.26),平均价格 110.623(上周110.672,近期低点105.8),转股溢价率 75.25%(上周71.62%),到期收益率 1.31%,换手率 5.09%(上周6.32%),价格中位数 106.999,转股价值中位数 70.06,溢价率中位数 51.05%,<90的可转债共有40个,90~100的可转债共有93个,100~110的可转债共有209个,110~120的可转债共有122个,120~130的可转债共有34个,≥130的可转债共有36个,集思录A股温度3.27度(上周4.19度)。可转债整体价格处于较低区间!注意违约风险!!!

------

1

新债上市价格预测(虚高)

“当下新债行情较差,上述预测价格可适当打折”

下周二:航宇转债上市,预计上市价格在115左右(流动规模在5亿以上)

目前可转债的溢价率普遍偏高(上文可以看到),平均转股溢价率在70%+(年前那波下跌,溢价率在80%+),也就意味着大部分可转债的预估价格又开始虚高了,不过上表中的价格已经进行了优化

上述预测价格交易日下每天都有可能变化(可转债对应的正股股价发生变化,导致可转债转股价值发生变化),上述预估价格为参考价格,并不代表上市首日价格。

------

2

策略可转债

目前个人比较看好的可转债如下:大叶转债刚大涨过,卡倍转02不知不觉又接近160了,新致转债暂时剔除了

雅创转债所属电子行业,所属概念无人驾驶和存储芯片,转债规模3.63亿,大股东已全部减持,溢价率在20%+。今年一季度业绩较好,但二季度有所放缓,中报净利润同比增长47%,超出了预告的上限,半年报业绩还算不错,但是目前仍然远低于机构预测的结果,离2022年的业绩也还有很大的差距(2023年业绩缩水较大),所以业绩整体仍处在反转阶段,关键得看下半年的业绩。雅创的活跃度还是不错的,最近的5月、6月和7月(减持后)都有过大涨。继续看好

大叶转债所属机械设备行业,所属概念较杂,转债规模3.6亿,大股东已全部减持,溢价率在6%+。今年中报净利润同比增长在317%,高于机构预测的结果,但去年业绩(2023年业绩较差)不具备同比价值,和2022年业绩相比的话,比2022年上半年业绩还差一些,所以整体业绩只能说是中规中矩,不过也好在有所反转(表格中的业绩为负,因为对下半年的业绩仍然持谨慎态度,前两年的下半年业绩都亏损比较厉害,所以重点还得看下半年)。大叶的活跃度也还不错,最近的7月有过大涨。本周大涨已经减持了大部分仓位,等价格合适以后再关注

卡倍转02所属汽车行业,所属各类汽车概念,转债规模5.29亿,大股东未减持过(流动规模在2.1亿),溢价率在14%+。今年中报业绩比较一般,二季度业绩明显放缓,中报业绩增速低于机构预期,下半年业绩压力还是有一些。卡倍的活跃度也还不错,最近的5月和6月都有过大涨。卡倍转债的规模其实没有太大优势,主要是目前大股东还没有减持过。卡倍转02满足强赎天数后公司并没有提前赎回,所以价格也直接涨起来了

胜蓝转债所属电子行业,所属低空经济和消费电子概念,转债规模2.69亿,溢价率在20%+。今年中报净利润继续增长,业绩呈现上升趋势,下半年还是值得期待一下。胜蓝的活跃度也还不错,最近的5月和7月都有过大涨。继续看好

其它有性价比的可转债等观察以后再加入名单中

上述可转债都是从可转债评分表中筛选出来的。常规筛选主要对剩余规模、剩余年限、现价、溢价率、行业等数据进行设置,但是无法对可转债的业绩情况、近期活跃度情况等特定条件进行筛选,所以给大家分享了可转债评分表,供大家自由筛选。

可转债评分表格会在每周三分享,大家可以留意一下周三的文章。

------

3

配售方案(虚高)

9月第一周,没有公司发行可转债。接下来就需要耐心等待10月,甚至是11月的行情。洛凯股份大跌以后可关注

所有流动规模都是以股东完全配售作为参考,具体流动规模大小,还得以可转债中签及优先配售结果出来以后的股东配售情况为准!对于大股东的股权计算可能会存在个别误差,如果大家发现流动规模的计算存在异常,也欢迎及时帮我指正。

即将发布可转债公告公司名单:(安全垫虚高!可适当打折)

证监会核准/同意注册公司名单(已通过全部审核):“已通过审核的天数”(截止日期取的下周一);通过审核后有12个月有效期;国检集团预计收益高估,合理收益在220左右

近六个月内有减持行为的公司:无

上表是申请过可转债,且已经通过所有审核的公司名单,接下来随时都可能发布可转债配售和申购信息。上表中的流动规模已考虑减持人员的股份占比(上表中跟踪的减持信息是指有具体减持操作的股东,只发布减持公告的股东减持信息并没有包含)

---

发审委/上市委通过公司名单(还差一步审核):

上表是申请过可转债,且离通过最终审核只差一步的公司名单,一旦通过全部审核,发布可转债公告的速度可能比前一表格中的更快。

重要声明:预计收益是按照当天公司股价作为参考计算,所以波动较大,不代表最终上市收益。规模较大的可转债参考的时候可以适当打折,流动规模较小的可转债可以适当提高预估价格,但是需要注意大股东是否参与配售认购。

上表中的公司都计算了收益安全垫。表格中的安全垫都是以“一手党”的配售来计算的,部分公司的多手配售安全垫没有那么高。具体计算方法可参考可转债干货分享,包含收益安全垫计算方法

4

潜在下修转债

上表中的数据是从所有已经满足下修条件或接近满足下修条件的可转债中进一步筛选出来的,筛选的思路主要是以下两种:

1.剩余年限为0.2年以上(距离到期赎回日太近的可转债已经剔除,此类可转债下修可能性较低,且风险也较大),溢价率又较高,如果公司不想按到期赎回价买单的话,那么就有可能进行下修,增加持有人转股的意向。上述数据也剔除了银行类转债,此类转债下修的可能性都比较低;

2.上市不久,特别是一些惰性债(高溢价率、大规模,近期观察发现,小规模转债也有下修可能,所以放宽了规模条件),在前1.6年内下修的概率比较高,具体可参考之前更新的文章:对所有可转债下修时间的研究。

当下行情,可转债的下修可能也可以作为正餐了

上述筛选结果后续会一直跟踪关注,具体筛选方式也会根据实际的情况进行调整优化,希望能找到一个合适的方法用来提高筛选可能下修可转债的准确率。

下修筛选的难度较大,个人目前还未找到最合适的方法,关于下修筛选,大家有什么好的建议也可以私信交流。

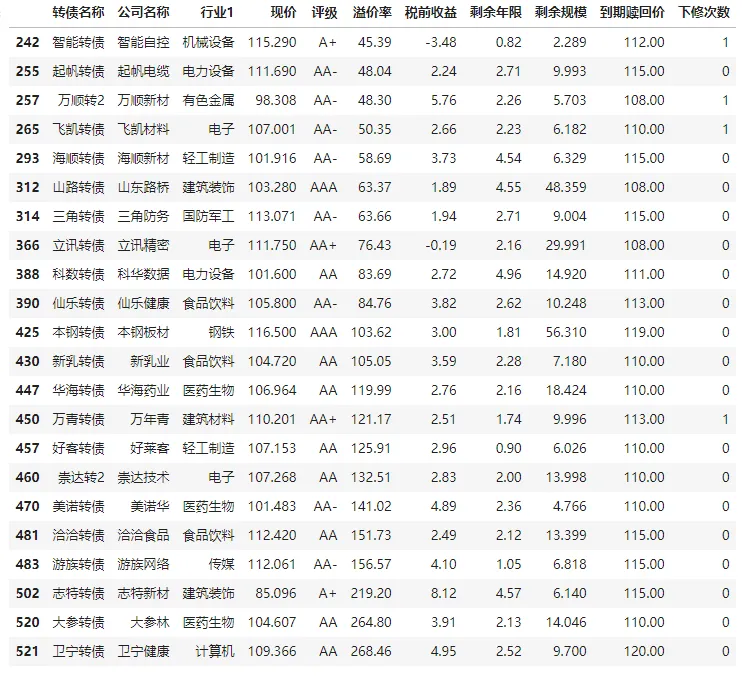

附即将满足下修条件的可转债名单:

------

5

转债特殊事件

即将进行下修股东会的可转债:易瑞转债、鹰19转债、盟升转债、新化转债、维尔转债(下周)、长集转债(下周)、科顺转债(下周)、永02转债(下周)、欧晶转债、盛航转债(下周)、隆华转债(下周)、弘亚转债(下周)和白电转债

临近强赎可转债名单:苏租转债提前赎回,注意规避

临近到期赎回可转债名单:

特别提示:

本文不构成任何投资建议,仅为信息分享。任何因本文导致的投资行为发生的亏损,本公众号及作者概不承担任何责任。$上证指数(SH000001)$$江苏金租(SH600901)$$大叶股份(SZ300879)$#周度策略##炒股日记##深圳华强17天16板,行情逻辑是什么?#

本文作者可以追加内容哦 !