文|翠鸟资本

不看广告,看疗效。

这句话随着消费者心智的成熟,尤其在现在的经济形势下,越来越成为现实,尤其实在保健品行业。

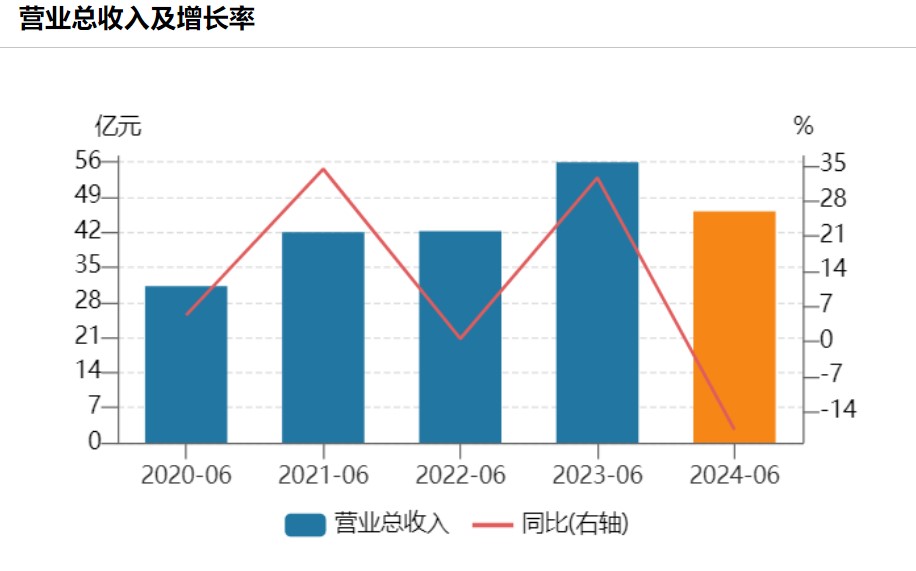

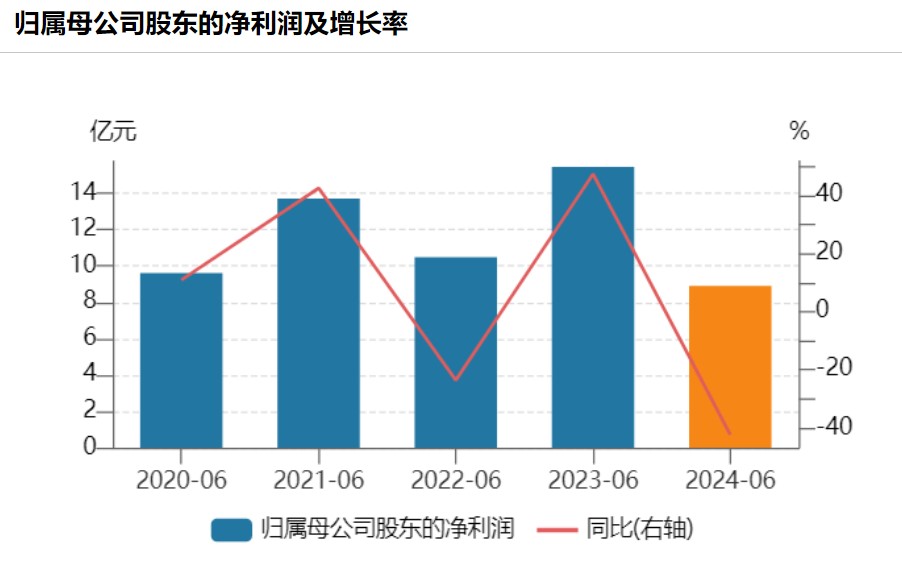

近日,汤臣倍健(300146.SZ)披露了2024年半年度财报,上半年实现营收46.13亿元,同比下降17.56%;归母净利润8.91亿元,同比下降42.34%。

尤其值得注意的是,公司的经营活动产生的现金流量净额同比锐减71.69%,仅为2.94亿元。

业绩下滑如此明显,与公司的经营策略不无关系。作为一家保健品公司,汤臣倍健在广告营销方面手笔不小。

财报显示,公司2024年上半年发生广告费合计5.22亿元。汤臣倍健表示,此项费用主要为提高品牌知名度增加综艺节目冠名及重点产品的资源投入,其中综艺投放1.31亿元,线上广告费2.04亿元,策划制作费及其他共1.87亿元。

在财报中,汤臣倍健表示,“消费环境持续发生变化,行业竞争加剧的背景下,公司阶段性经营策略未能有效推动年初预期目标实现。”

如果说,汤臣倍健赶上了前几年消费者消费升级开始重视保健品,那么经过几年发展后,伴随同质化严重的行业状况,以及消费者教育和素质的不断提升,广告营销是否能够有效拓展市场,已经存疑。这给汤臣倍健的未来发展,也蒙上一层阴影。

重营销轻研发

汤臣倍健创立于1995年,2002年系统地将膳食营养补充剂(VDS)引入中国非直销领域,2010年12月15日,汤臣倍健在创业板挂牌上市。

随着市场需求的扩大,汤臣倍健吃到了一波红利。但十几年过去,面临市场的变化汤臣倍健却渐显颓势。

2024年上半年,汤臣倍健业绩双降,旗下多个产品均下滑明显。公司主品牌“汤臣倍健”实现营收26.35亿元,同比下降19.77%;专研骨关节健康营养专业品牌“健力多”实现营收5.91 亿元,同比下降16.81%;澳洲益生菌品牌“lifespace”国内营收2.1 亿元,同比下降24.79%,境外营收5.11 亿元,同比下降 4.72%。

分季度来看,今年第一季度汤臣倍健就已显现出下滑的趋势,其营收和净利润分别下降14.87%、29.43%;第二季度,公司营收同比下降20.93%,净利润下降68.12%,幅度进一步扩大。

值得注意的是,在营收和净利润下滑的同时,公司2024年上半年仍然发生广告费合计5.22亿元。虽说保健品的市场一向鱼龙混杂,立品牌打广告是不少品牌拓展市场的必要手段,但效果不明和同质化严重,一定程度上也对这个行业造成不少负面影响。

而从汤臣倍健的路径来看,虽然公司早就喊出口号和目标,但重营销轻研发的路径始终难以摆脱。

2022年,梁允超提出“再用八年时间,打造强科技型企业”的目标,并制定了《科学营养2030核心目标与行动纲要》。如果按照梁允超在行动纲要的思路来看,食品化、低门槛的产品和品类,不是汤臣倍健未来的核心竞争方向,而技术、研发以及产品能力,才是汤臣倍健努力的方向。

实际情况却是,2023年汤臣倍健的研发费用仅仅只有1.79亿元,不足全年销售费用38.59亿元的零头,研发费用率同比下降0.11个百分点至1.91%,成为其上市以来研发费用率的最低水平。

另一方面,从汤臣倍健选择代言人上,也能看出来其对市场的迎合。2010年,汤臣倍健与姚明签约,并将此时称为一次战略转型。到了2018年,汤臣倍健选择签约蔡徐坤,然而实际情况确是年轻人市场并没有想象的那么简单。

线上线下陷入两难

随着线上购物渠道的兴起、消费者心智成熟等多方面的变化,汤臣倍健的优势正在消失。

汤臣倍健主要产品就是基础营养品,从不同食物原料中提取,如维生素、蛋白粉等。公司商业模式是把食物原料转化为同质化的基础营养品,而且走的是高价高端路线。在市场形势好的时候,有消费者不顾及价格因素买单,一旦市场形势变化高价的产品也会让买单群体变少。同时,消费者逐渐成熟,懂得成分和构成后也不会为了产品交“智商税”。

与此同时,中国VDS行业的渠道结构发生了极大的变化。其中线上渠道占比从2010年的2.9%一路飙升到2019年的37%,超越直销渠道排名第一,2020年领先优势继续扩大,占比提升至42.7%。药店渠道则从原来的50%左右压缩至不到20%。

现实情况是,汤臣倍健没有跟上渠道变化的脚步。分渠道来看,报告期内,汤臣倍健线下渠道实现收入26.29亿元,同比下降15.82%;线上渠道实现收入19.53亿元,同比下降20.54%。

汤臣倍健的经销商数量正在不断萎缩,已经从2020年最高峰时的1219家减少到了今年上半年的862家,减少了近三分之一。

国际保健品巨头加速布局中国市场,更为重要的是,国内新兴品牌借助新媒体等线上渠道快速崛起,对汤臣倍健等传统品牌形成冲击。数据显示,2023年中国维生素与膳食补充剂行业线上渠道占比已达56%。众多新兴品牌纷纷从线上切入市场,导致竞争加剧、行业集中度下滑。

其实,汤臣倍健并不是不关注线上,只是路径出了问题。

2018年,汤臣倍健以35.6亿元现金收购澳大利亚保健品公司Life-Space Group Pty Ltd(以下简称“LSG”),发展益生菌业务。2020年收购线上渠道运营商广州麦优,依托麦优的第一手线上数据研发针对线上业务的新品牌。然而,2019年受《电商法》实施的影响,LSG澳洲市场业务未能达成预期,计提商誉和无形资产减值准备15.7亿元,导致2019年出现重大亏损。

面对变化,汤臣倍健是时候做出改变了。

此文为翠鸟资本原创文章,未获授权请勿转载。

本文作者可以追加内容哦 !