债券市场

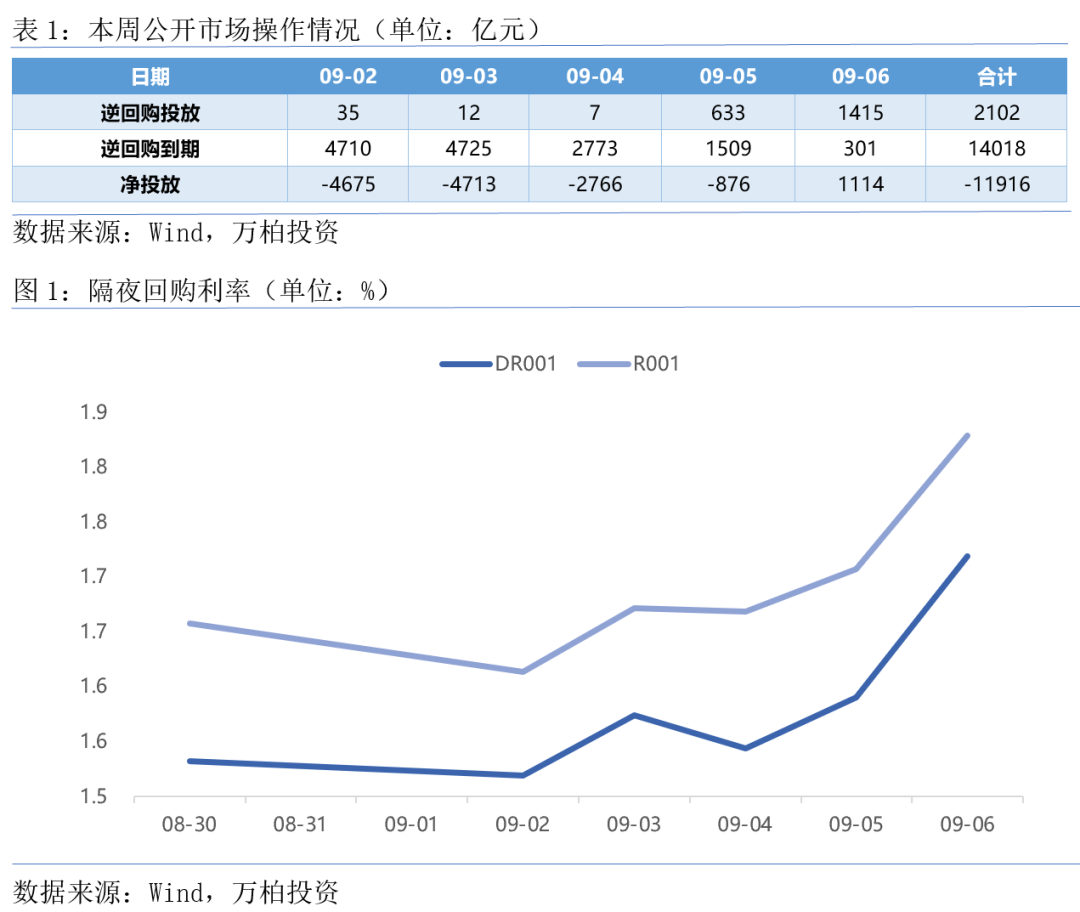

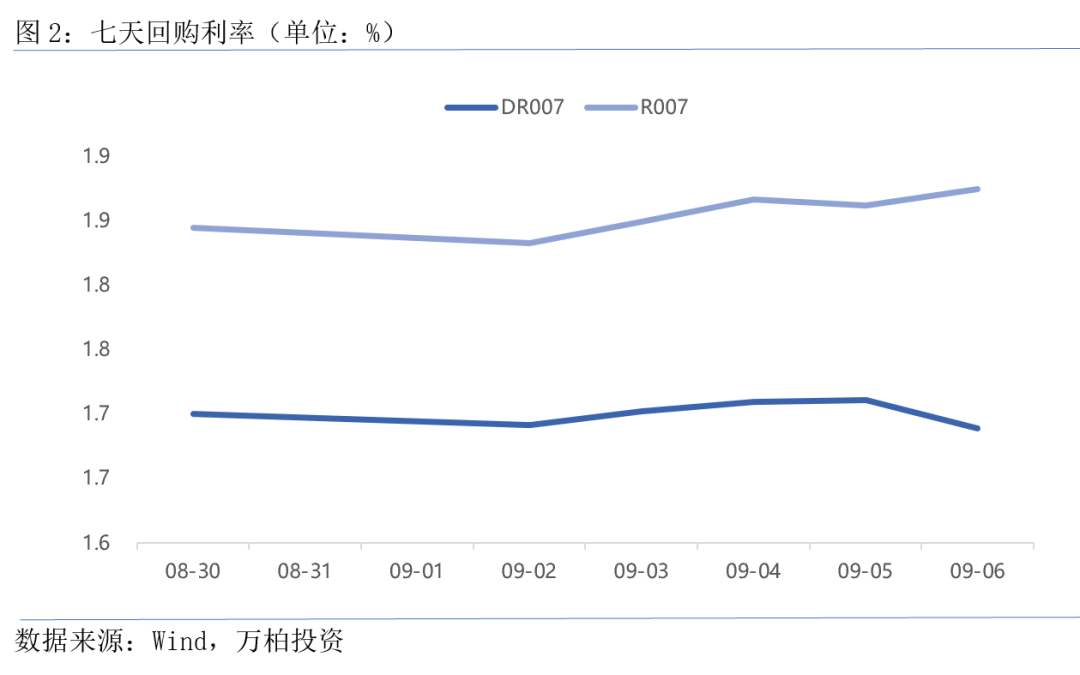

本周进入月初央行微量操作逆回购,连续4天大额净回笼资金,资金价格略有反弹但整体仍偏宽松。受存量房贷利率下调等小作文影响,市场降息预期升温,债市全面下行,其中短端下行幅度更大,长端下行幅度有限或因央行在公开市场卖出10年期特别国债进行调控,全周来看,10年、30年国债分别下行3bp、6bp至2.14%、2.31%,30年创前期新低,收益率曲线维持陡峭态势。本周信用债收益率全面下行,但信用利差表现有所分化,短期限利差收窄,长期限有所走阔。当前资产荒现象仍在延续,权益市场仍未看到拐点,市场风险偏好仍较低,化债政策延续下城投债安全性较为确定,考虑到9月理财季节性赎回和资金面波动,阶段性调整或仍存在,债市调整即机会,但需控制好负债端稳定。

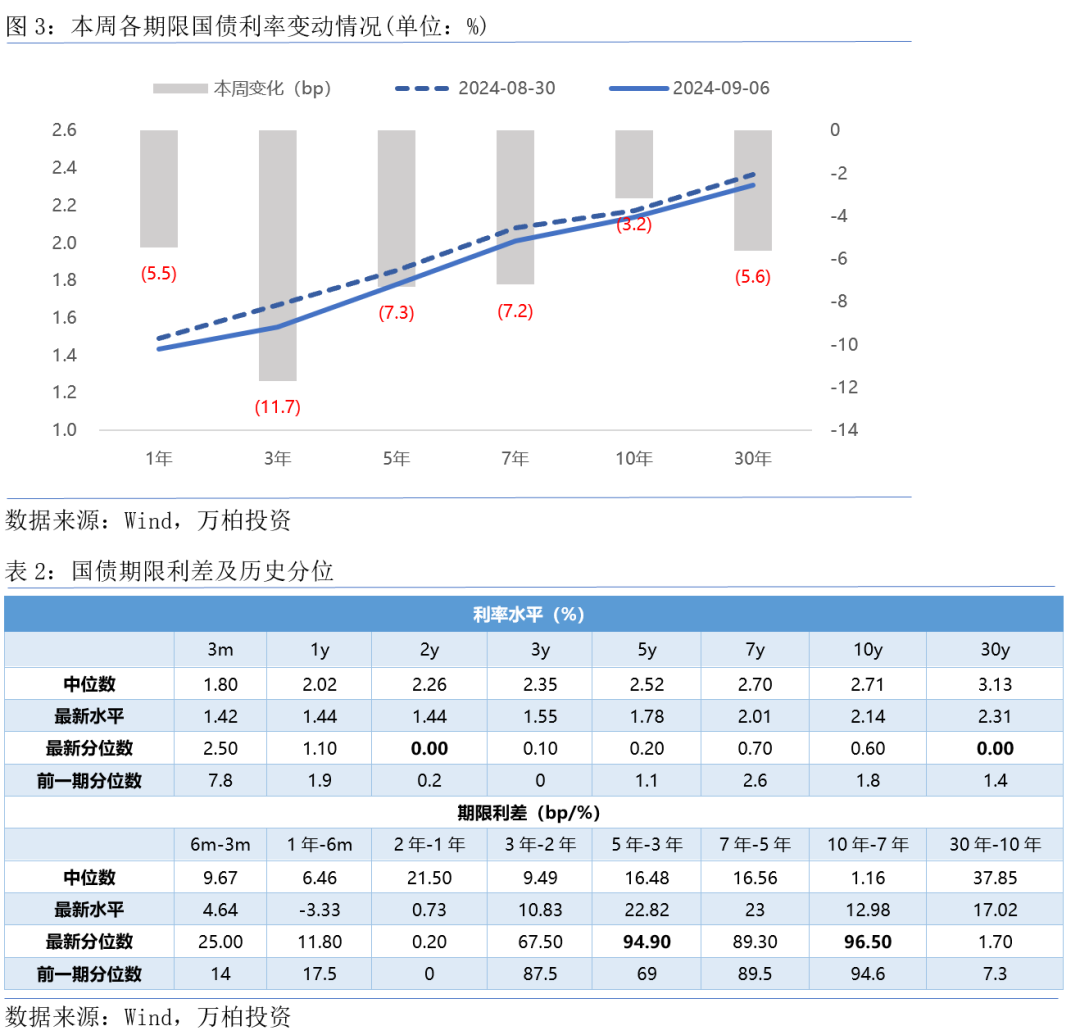

本周央行货币政策司司长邹澜在国新办新闻发布会上表示,目前金融机构的平均法定存款准备金率大约在7%,还有一定空间,利率方面受银行存款向资管产品分流、银行净息差收窄等因素影响,存贷款利率进一步下行还面临一定的约束,或暗示短期内降准概率较大,降息时点或将延后,市场降息预期被打破。后续经济疲弱态势不改,央行对于资金面较为呵护,但对长债的预期管理仍将延续,央行持有4000亿元10年期特别国债,调控子弹较为充足,短期内债市利率或延续区间震荡格局,从央行调控的点位来看,10年国债收益率低点或为2.1%、30年为2.3%。

01

货币市场

本周进入月初央行微量操作逆回购,连续4天大额净回笼资金,资金价格略有反弹但整体仍偏宽松。全周净收回资金11916亿元,隔夜资金利率显著上行,7天利率较为稳定,DR001均值上行19BP至1.72%,R001上行17BP至1.83%,DR007均值下行1BP至1.69%;R007均值上行3BP至1.87%,维持在政策利率之上,下周公开市场将有2102亿元逆回购到期。

02

利率债

本周受存量房贷利率下调等小作文影响,市场降息预期升温,债市全面下行,其中短端下行幅度更大,长端下行幅度有限主因央行在公开市场卖出10年期特别国债进行调控,全周来看,10年、30年国债分别下行3bp、6bp至2.14%、2.31%,30年创前期新低。从期限利差来看,5-3年期限利差明显走阔,主因本周3年期限国债利率持续大幅下行,10-7年利差处于97%的高分位数水平,5-3年利差显著走阔至95%分位数水平,30-10年期限利差明显收窄。受央行对长债调控影响10年国债下行受阻,可关注5年期品种。

03

信用债

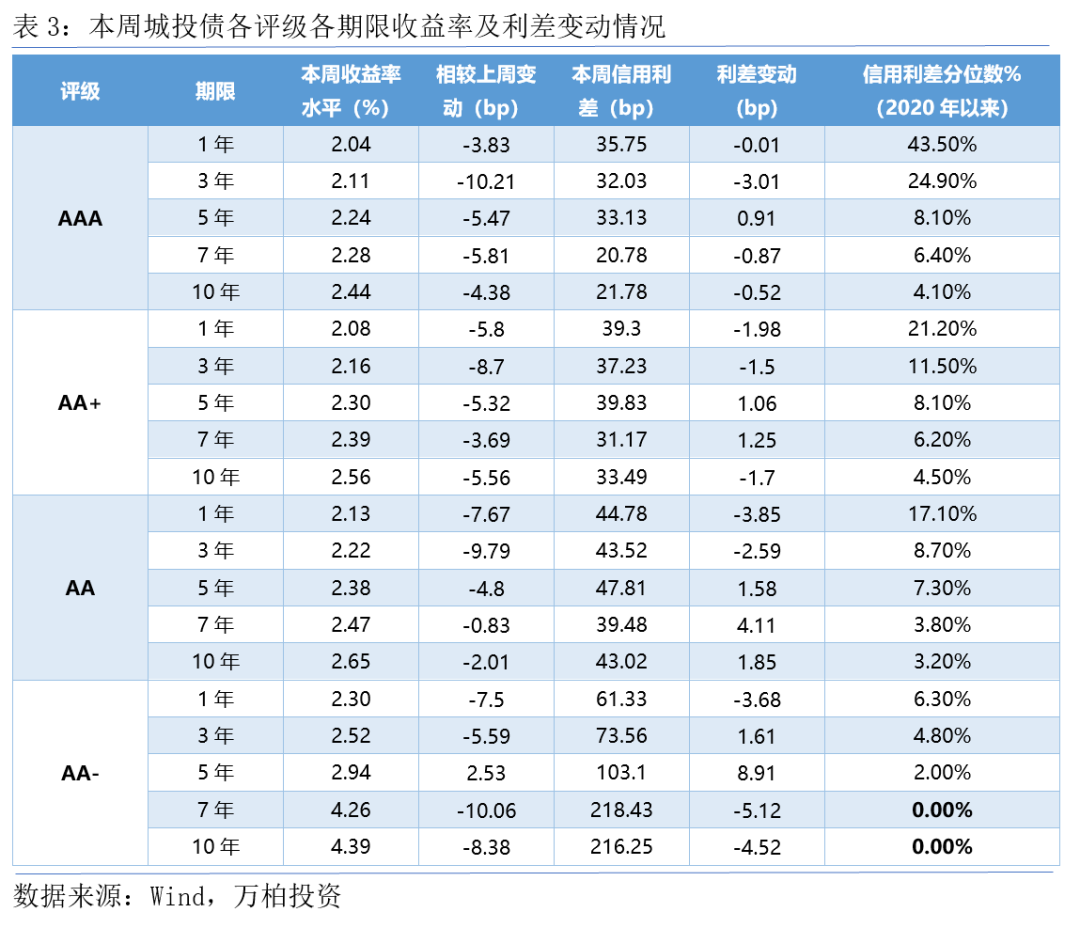

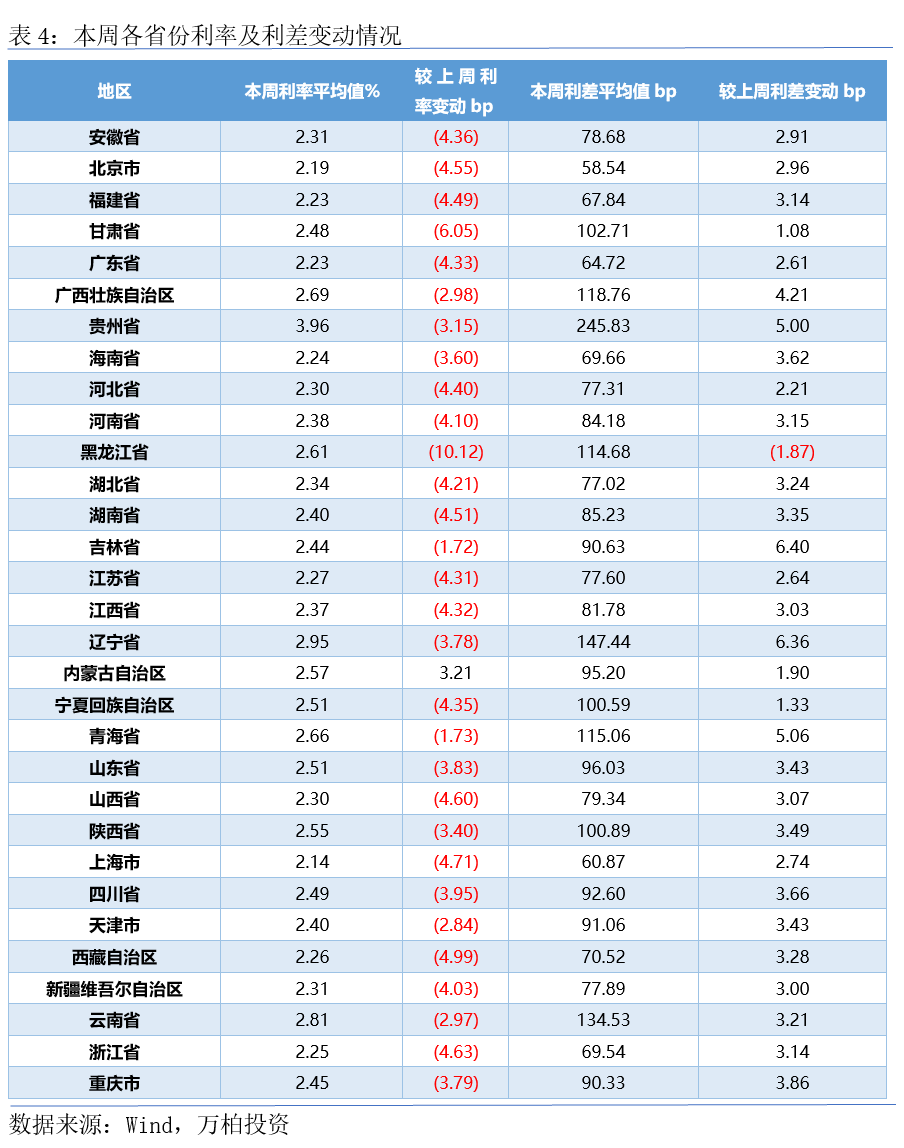

从中债估值来看,本周收益率各期限各评级全面下行,但信用利差表现有所分化,短期限利差收窄,长期限有所走阔。分省份来看,多数省份利差仍在走阔,但幅度较前期明显收窄,或反映此次调整已接近尾声。当前资产荒现象仍在延续,权益市场仍未看到拐点,市场风险偏好仍较低,化债政策延续下城投债安全性较为确定,考虑到9月理财季节性赎回和资金面波动,阶段性波动调整或仍存在,债市调整即机会,但需控制好负债端稳定。

04

可转债

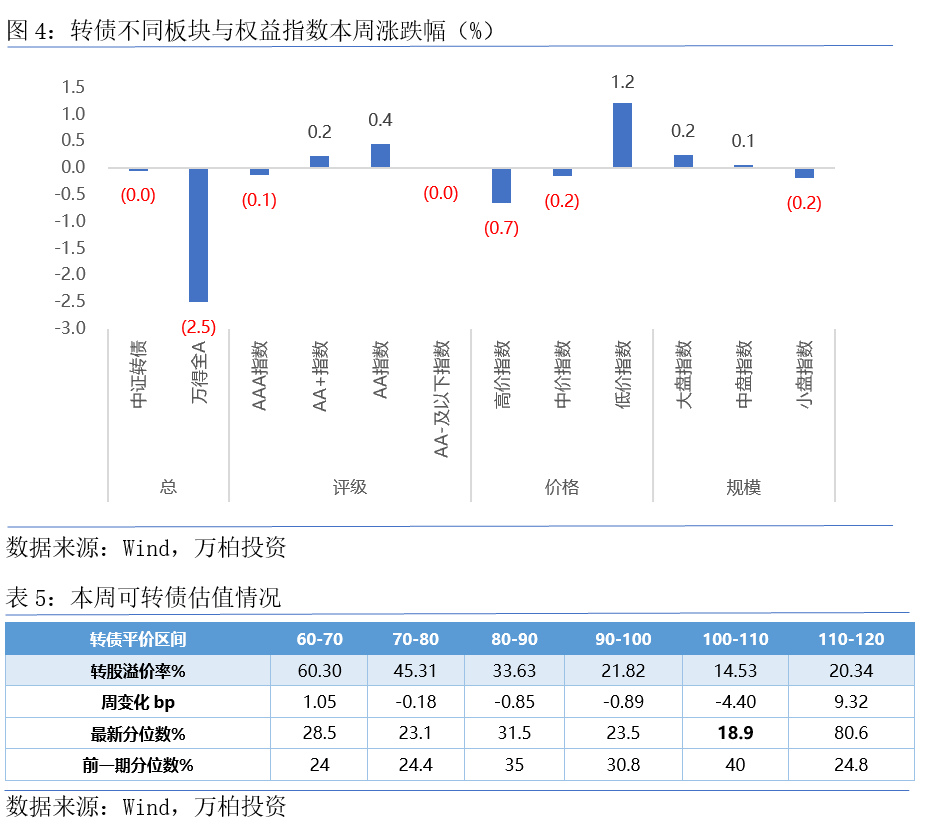

本周转债表现出较强的抗跌性,中证转债周微跌0.05%,万得全A周跌2.5%,从板块来看,本周低价指数逆势上涨,反映前期超跌的低价转债仍处于修复行情。从不同平价转债转股溢价率来看,本周溢价率多数下行,110-120的高平价转债溢价率显著上行,60-80平价区间的转债溢价率处于25%分位数以下,后续修复空间较为充足。从本周转债相对权益市场表现来看,转债明显进入修复行情,前期由岭南转债引发的信用风险恐慌情绪逐渐缓解,针对基本面尚可、前期超跌的转债可重点关注,加大基本面研究,在排除信用风险的基础上寻找被错杀的优质转债。

权益市场

01

股票市场

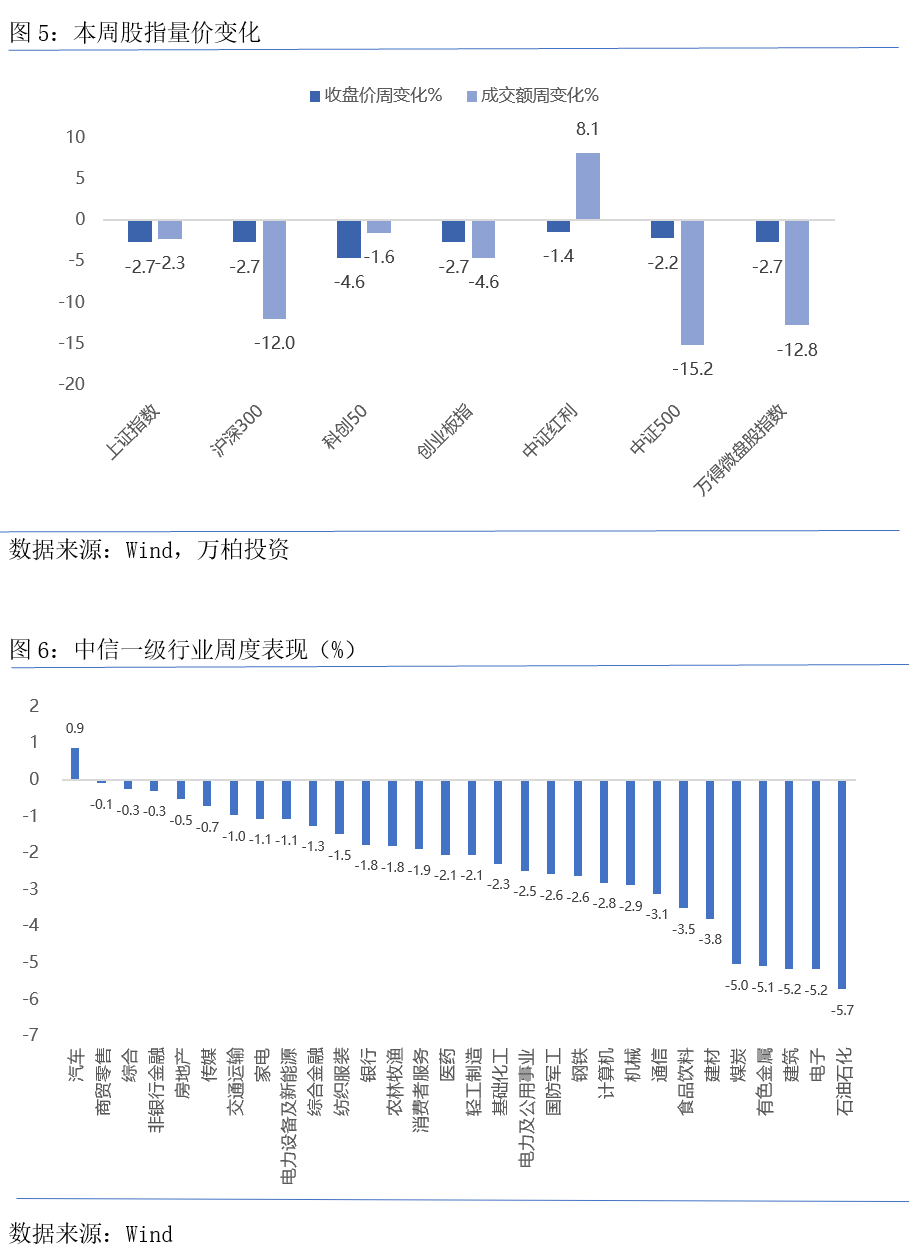

本周权益市场整体量缩价跌,其中上证指数跌2.7%至2766,创近期新低,科创50深度下跌4.6%,其他指数均呈现不同程度的下跌。从行业来看,受上海、深圳等一线城市出台针对汽车以旧换新补贴政策影响汽车板块逆势上涨,其他行业均下跌,石油化工、有色、煤炭等顺周期板块跌幅显著,周五受国君和海通两大证券公司合并影响券商板块大幅上涨。后续来看,市场情绪仍较为低迷,股市尚未见底,对于负债端稳定的长线定价资金来说垄断性央企为代表的高股息标的长期看性价比是最高的。短期股价的下跌,会带来股息率的抬升,增量资金的保险、社保等机构在当前资产荒及绝对收益目标下反而更会偏好高分红类资产。

02

REITS市场

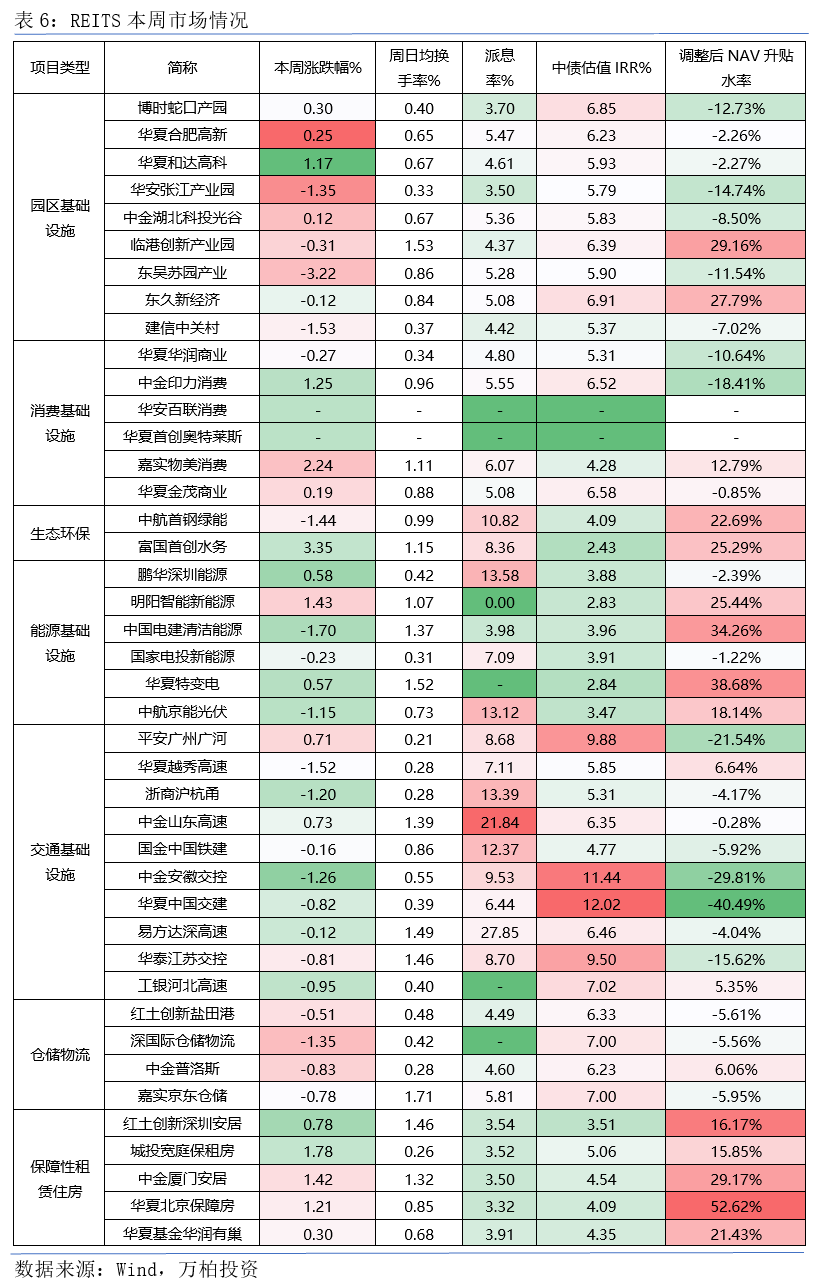

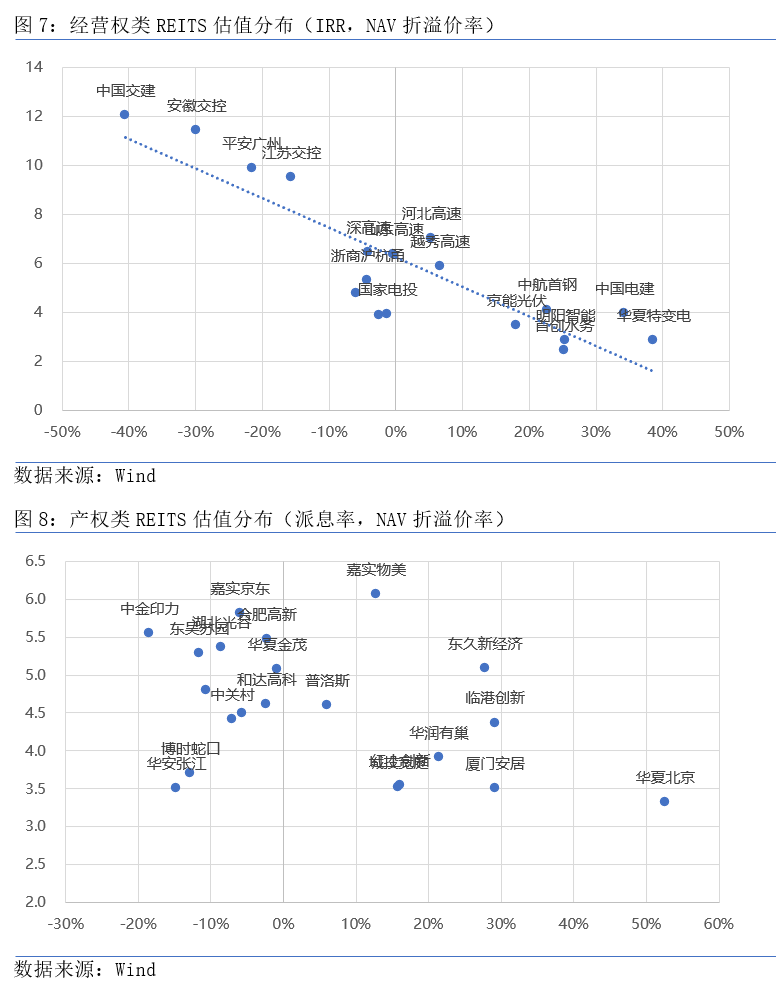

REITS市场本周延续下跌态势,中证REITS指数周跌0.45%。分板块来看,本周保障性租赁住房以及消费基础设施板块整体上涨,产业园及交通基础设施板块多数收跌,富国首创水务周大涨3.35%,东吴苏园大幅下跌3.22%。本周具备防御属性、现金流较为稳定的REITS表现较好,当前阶段债市收益率下行空间不足,权益市场仍处于底部区域,资产荒下REITS由于其高分红、稳健现金流属性或持续受到资金青睐,在筛选具体标的时尽量规避经营业绩持续走弱的标的以及处于高度深水状态的标的,关注新发行REITS情况。从估值分布情况来看,经营权类REITS中国交建、平安广州等标的价格相对低估,产权类REITS嘉实物美、合肥高新等标的价格相对低估。

商品及外汇市场

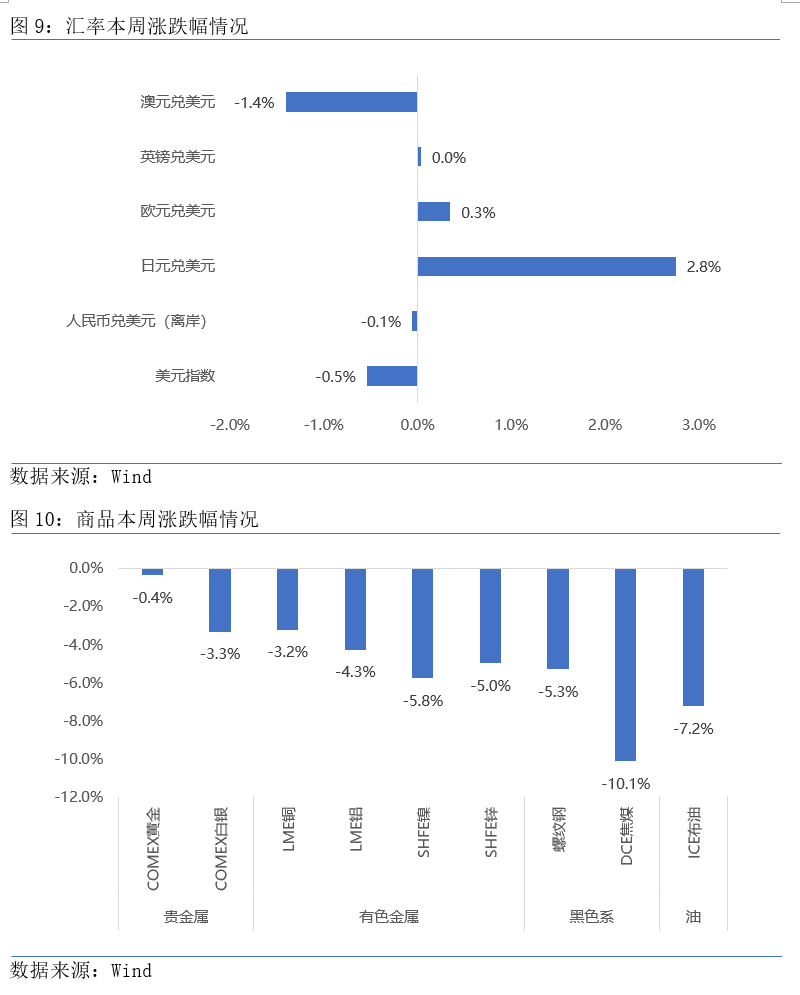

美国8月ISM制造业PMI为47.2,不及预期,8月非农就业人数增加14.2万人,大幅低于市场预期,且6、7月非农就业下修8.6万人,多项指标指向美国经济走弱,就业市场显露疲态,市场预期美联储9月降息幅度为50bp的概率显著增加,美元下跌,人民币汇率维持稳定,日元在加息预期下有所升值。商品方面,在美国经济走弱影响下市场重新交易全球衰退预期,有色金属、黑色系及石油均大幅下跌,黄金韧性较强,微跌0.4%至2536,焦煤大跌10.1%,石油大幅下跌7.2%至71.5。中长期来看,美国降息方向已定、地缘政治冲突等风险事件下,黄金或仍具备上涨动力,但受止盈盘等影响或存在阶段性调整,可逢低配置。

重要声明:本报告所载信息和资料来源于公开渠道,本公司对其准确性及充足完整性不作任何保证。本报告所载内容仅供读者阅读参考,文中的观点分析不构成对任何信息受众群体的任何投资建议或销售要约。本公司不对因使用本报告中的内容所引致的损失承担任何责任。基金有风险,投资请谨慎。

本文作者可以追加内容哦 !