事件:据德国辉柏赫官网,2024年4月22日,德国辉柏赫向布伦瑞克主管破产法院提交破产申请,要求对其资产启动常规破产程序。全球前3大有机颜料企业分别为日本DIC(迪爱生)、德国辉柏赫、印度苏达山化学,其中德国辉柏赫有机颜料总产能为4.5万吨,此次申请破产的为其在德国公司的产能,涉及产能为2.5万吨,约占全球有机颜料总产能的5.56%(全球总产能约为45万吨)。

一般德国企业在提出申请至正式破产程序开始之前,德国企业从申请启动破产程序后最多3个月的时间内,德国联邦机构可为债务人支付员工工资,在德国联邦机构的支持下,2024年4月25日-7月25日期间,德国辉柏赫仍在正常生产。据德国破产法院官网8月27日信息,德国辉柏赫的临时破产管理人除了2024年4月26日下午1:38下令的临时管理外,还获得了为破产财产采取某些行动的个人授权。即目前政府对德国辉柏赫的资助接近尾声,近期德国辉柏赫将有新进展。

全球有机颜料总产量约为 42-45 万吨左右,其中亚洲有机颜料总产量约 35 万吨,约占全球有机颜料产量的 83%;我国有机颜料产量约为 26 万吨约占全球有机颜料产量的 62%,约占亚洲有机颜料产量的 74%。我国有机颜料消费量在19万吨左右,每年出口14万吨左右。据中国涂料工业协会,预估 2025 年全球有机颜料产量约为 45 万吨;全球有机颜料销售额大约在 60 亿美元,其中,偶氮颜料占比 50-55%、酞菁颜料占比 20%、高档颜料和其他颜料占比 25-30%。

根据有机颜料消费量占比,2023 年油墨行业用量占比约为40%、涂料行业用量占比约为 28%、塑料行业用量占比约为27%、其他行业用量占比 5%。涂料主要面向楼宇建设、汽车及家具领域,是近年来增速较快的下游市场。而油墨、塑料主要面向食品包装、日用化 工品、儿童玩具、印刷业等细分需求。由于油墨、涂料、塑料等应用环境各有特点,所以对其中所用的颜料性质要求也不尽相同,例如与印刷油墨相比,涂料用 的颜料对耐光性、耐热性、遮盖力等有着更高的要求,而这就要求颜料生产商研 发出适应不同应用领域的剂型产品。

全球有机颜料生产形成了目前的三个主要梯队。第一梯队为国际巨头巴斯夫、科莱恩、DIC,均配套下游优势业务。国际巨头占据高端有机颜料市场份额,巴斯夫集团公司涂料业务(尤其汽车涂料)全球领先,科莱恩集团公司塑料业务全球领先,DIC 则是全球领先的油墨厂商。第二梯队以七彩化学、百合花、常州北美、胜达化工、山东阳光等规模性国 内厂商为主。以中端市场为主,部分高端。第三梯队拥有近 100 家小企业(主要集中在我国),品种结构单一且同质化严重,目前受环保监管影响份额持续流失。

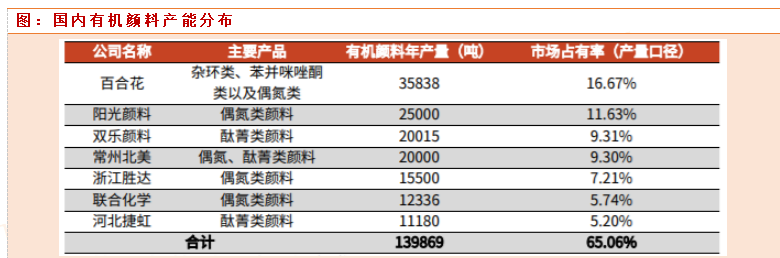

由于环保成本的大幅提高,行业内大多数中小型企业难以承担新增产能的边际成本,逐步退出市场,龙头企业有望凭借规模、环保和成本优势,提升行业竞争力与市场份额。我国有机颜料生产企业有近 70 家,主要有七彩化学、百合花、双乐颜料、常州北美等。百合花的高性能颜料和经典颜料产品位于行业前列;七彩化学同样聚焦高性能颜料,同时具备单品类优势;双乐 颜料在酞菁和无机铅铬颜料领域处于领先地位;常州北美在经典颜料领域占优。 我国有机颜料行业的市场集中度近年来呈现上升趋势,国内 CR5 从 2015 年的 40%上升为 2020 年的 54%。 $七彩化学(SZ300758)$ $百合花(SH603823)$

研究小结:德国辉柏赫的不可抗力破产,2.5万吨产能的退出,对行业属于事件性利好,供给端收缩,对行业景气度是重要利好,国内有机颜料价格已经从二季度开始陆续提价,从七彩化学和百合花的中报看,都取得了较好的业绩表现,同比都实现了翻倍的业绩增长。我们认为颜料行业因为严重的污染,造成国内现在基本已经暂停新审批新企业介入,产能扩张,供给端的收缩,叠加海外龙头企业的破产退出,本轮颜料行业,剩者为王,有望持续受益于颜料价格的上涨。主要公司有七彩化学,百合花,双乐股份等。

本文作者可以追加内容哦 !