$福建高速(SH600033)$ 随着银行股高位极速回落,红利指数基金也亏损了。红利股收益来源于上市公司长期稳定收益能力和公司特别是大股东市场回报意愿。高速股除了宁沪高速和招商高速外,大部分公司实际控制人没有市值管理的强烈需求,福建高速等虽然负债率较低,但是上市公司归母净利润多年徘徊在8到9亿元之间,大股东持股比例也仅36.16%,即使提高派息率也多分不了几个钱,反倒是背后大把没有装进上市公司的集团所属亏损路段,体量巨大且融资压力大,还在门口急切等待有人买单。

看上去很美!

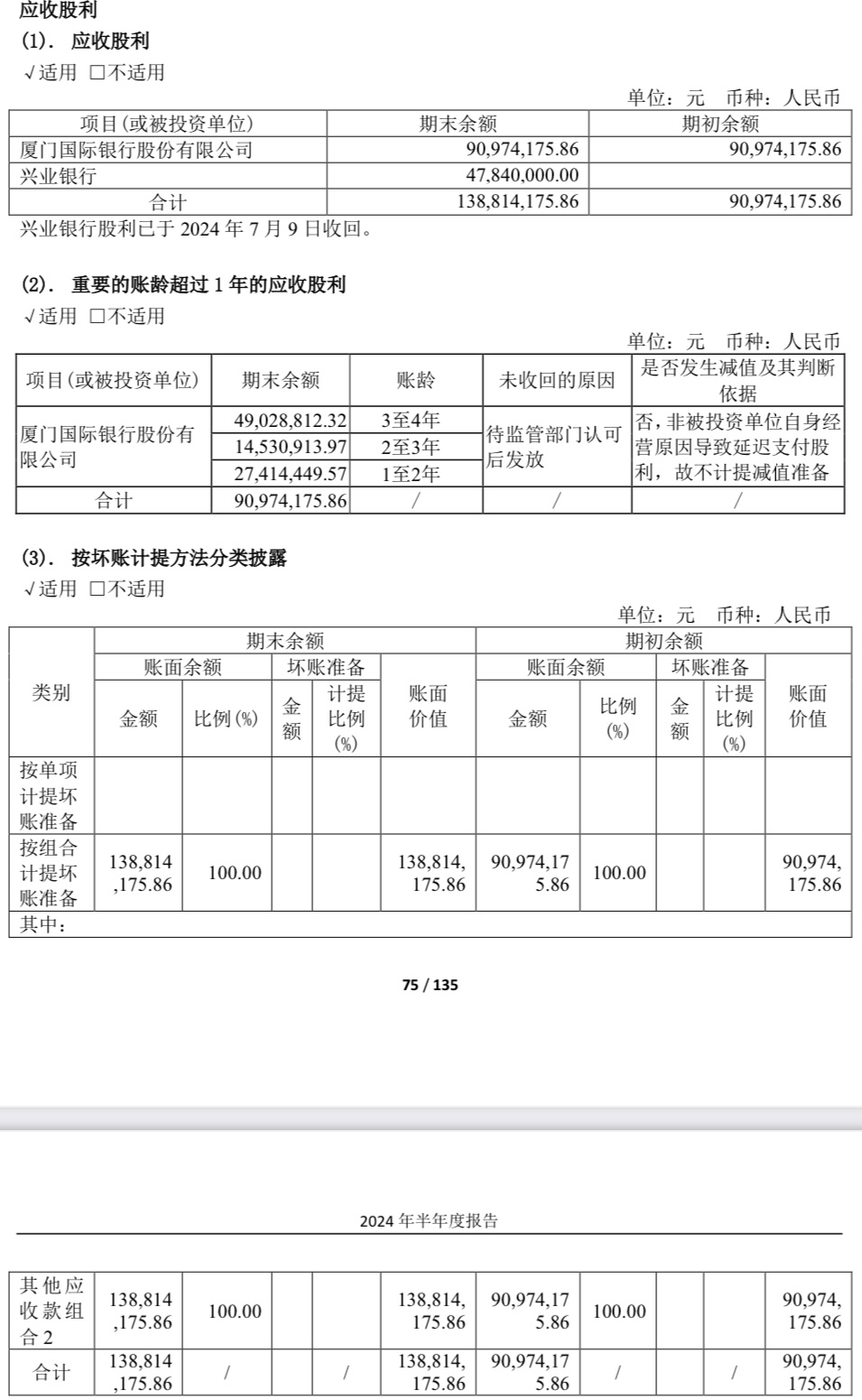

人生不如意之事十之八九,公司投资的兴业银行就像鸡肋,食之无味弃之可惜,没有多少收益可言。投资的厦门国际银行,三四年前到现在累积的现金股利居然还没有得到有关部门审批通过,变成了应收款项。投资的海峡财险好像又是亏钱的。这三项投资耗费了20亿元以上,相当于福建高速两年多主业净利润。

公司2023年报截图

扣除海峡财险0.92亿元长期股权投资账目价值和18.38亿元其它权益工具投资后,归属于上市公司股东的净资产额大约剩下94亿多元,再七扣八扣些无效低效资产存货等,所谓的PB也就剩下1.00倍左右。主要盈利经营路段通行收费期限大致不到10年了,按照现价3.30元及每年大约8.5亿元归母净利润以及50%的派息率估算,收费期满后派息42.5亿元,净资产136亿元每股约4.80元,年化收益率百分点满打满算大约也就在七上八下之间,考虑到证券市场和公路经营风险,福建高速合理的买入价格应该在八九折2.70到3.00元之间。

公司通行费收入由“通行费收入清算中心”统一收取,采用联网收费、统一分配、按月清算办法管理,公司上年末应收帐款超过7亿元,相当于3个月通行费分配收入。

今年6月份央企开始推行退金令,加速剥离旗下金融股权,包括银行、券商、保险、基金等各类主要金融机构,以及小贷、保理、融资担保公司等机构。A股上市高速公路股作为现金奶牛,大多持有银行保险等金融机构特别是属地国有控股金融机构股权,不知道要不要退出,能不能以合理价格顺利退出。总体上这对高速公路股算利好。

虽然词义不同,不过由于新词不断,这次喊话并购重组,和以前炒过的国企整体上市不知道有没有什么交集,由于靓女先嫁原因,大部分铁路和高速公路等股票上市的时候没有把盈利能力较弱的路段或资产置入,现在不少国企债务高企,到了该解决的时候了,比如大秦铁路和上海机场以及中国船舶等就已经或者正在进行中。

本文作者可以追加内容哦 !