根据谜底揭晓,「国家队」买了多少ETF?一文测算,「国家队」在本轮市场底部已增持了约8000亿的ETF(截至9月2日)。再加上「国家队」早前已持有的近千亿ETF,可推知国家队持有ETF的规模已接近9000亿。考虑到市场目前尚未企稳,预计「国家队」持有ETF的规模仍将继续增长,持有ETF规模突破万亿甚至更高可能是迟早的事情。

在目前总规模2.35万亿的股票ETF(含跨境ETF)中,「国家队」持有规模近万亿,已接近权益ETF市场的半壁江山,再考虑「国家队」后市继续增持ETF带来的想象空间,这意味着国家队在所有权益ETF中的占比有望更高。

这也难怪最近冒出个说法,那就是ETF已经成为“to G”的生意。既然如此,那么「国家队」作为权益ETF中最大的客户,其对ETF的偏好便值得我们进一步研究分析。

一、「国家队」的优点

如果「国家队」放在基金公司客户的视角上,我认为「国家队」较之其他客户还是有着非常多的优势,我粗粗想到的有这么几点:

(1)只雪中送炭,不锦上添花。

这几年权益基金的寒冬大家都感受到了,业绩不理想规模缩水,基金公司利润受影响,从业人员面临“降本增效”的窘境。

如果「国家队」也是基金公司的客户,那么它则起到雪中送炭的作用,因为「国家队」资金买入ETF通常是在市场低迷的时候进行(维稳市场),这恰好可以平抑基金公司的经营业绩波动。

至于说牛市行情来了,国家队不会再增持ETF,而这时候基金公司的创收来源很多,也不太需要「国家队」客户氪金了。

(2)持有ETF时间长,资金量大,是基金公司一块稳定的利润来源。

与很多市场化的机构投资者在ETF进出频繁不一样的是,作为基石投资者的「国家队」一旦买入某只ETF,其持有时长动辄三五年甚至更长。

之前我在你不了解的ETF「国家队」中做过统计,在2015年下半年的“”中,「国家队」增持的几百亿ETF一直持有到现在,持有时长已接近10年。

至于这轮市场底部「国家队」持有的ETF,除非市场因大牛市出现极度高估的情况,否则「国家队」是不可能卖的,否则对市场释放的信号太负面了。

「国家队」不仅持有时间长,资金量还大,一只产品动辄买入几十亿甚至上百亿,一般的机构投资者是没有这个实力。庞大的资金量长期沉淀在ETF里,那么就成为基金公司一块稳定的资金来源。而且考虑未来转融通重新放开的可能,这给基金公司带来的潜在收益可能更大。

(3)几乎不需要做客户维护工作,事儿少

对于一般的客户,囿于激烈的市场竞争,某个基金公司的客户很容易被其他基金公司撬走了,客户卖出一只ETF买入另一只风格相似的ETF是常事,因此为了不让客户流失,基金公司的机构销售肯定要做不少工作。

另外由于这些客户本身就有着业绩考核压力,因此面对市场短期起伏,难免感到焦虑,这时候可能又会需要基金公司或者基金经理提供定期的市场观点,给客户提供投资操作建议或者情绪价值,当客户因各种原因想着卖出时,还得留住客户。

总之,针对一般客户的维护工作,是一件蛮费时费力的事情。

然而,如果「国家队」是我们的客户,那么这一切统免了。「国家队」超大规模超长周期的持仓,它也不太可能在各ETF间横跳,「国家队」掌握的信息远比基金公司多,自然也不需要基金公司或者基金经理上门服务去提供各类市场观点。

简单总结到一点,「国家队」雪中送炭,买入金额特别大,持有时间特别长,各种事儿少不矫情,这样的优质客户哪里找?这难道不是我们理想中的梦中情人型客户吗?

「国家队」作为客户,其优质程度相信没有人不会被认同,但很多人通常会认为,「国家队」买什么ETF是你我他能决定的吗?换言之大家会觉得「国家队」在ETF产品的选择上,作为基金公司是无能为力的。

这话搁在以前可能确实是事实,因为先发及规模优势这些要素基金公司很难去改变。但在国家队扩大ETF增持范围及规模的背景下,这话并不完全对,基金公司还是有主动可为的空间的。

二、国家队喜欢什么样的ETF?

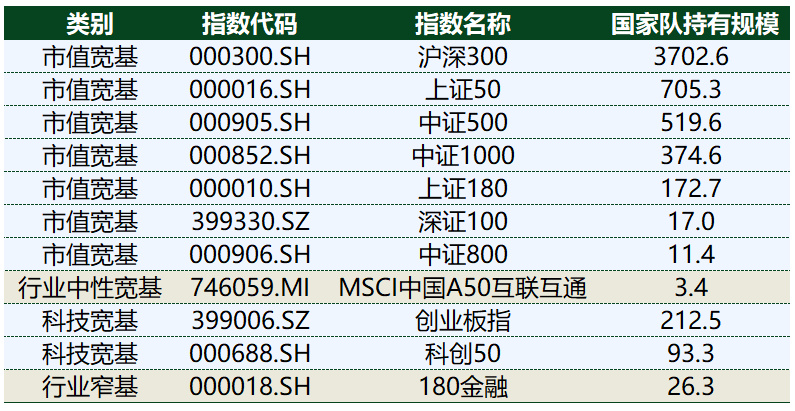

从历史投资操作来看,「国家队」除了买入国泰上证180金融ETF唯一的一只行业ETF外,其他全部投资的是宽基ETF(全市场宽基或者科技宽基),「国家队」在各指数上的投资情况具体如下表所示:

数据截至:2024年6月30日,亿元,数据来源于Wind

这一点不难理解,除了大金融这样关系国家经济命脉的行业,「国家队」不太可能对其他特定行业去直接表达观点;通过投资宽基,在避免对特定行业表达看法的同时又可以稳定市场。在宽基指数的投资上,「国家队」主要投向三类,分别是市值宽基、行业中性宽基和科技宽基(具体指数可参考上表)。

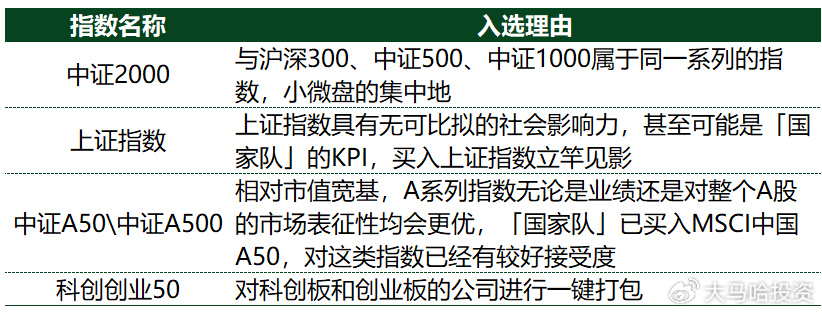

循着这样的思路,未来「国家队」投向的指数范围会不会再拓宽?我认为可能性还是不小的,我认为这样一些指数未来可能进入到「国家队」的视野中:

三、「国家队」具体的ETF筛选标准

随着「国家队」大幅扩大ETF增持范围以及增持规模,那么面对跟踪同一指数的几个甚至十几个同质化ETF,肯定会形成一套筛选标准。

尽管我们很难获得这个标准,但通过一窥这轮市场底部「国家队」对各ETF的增持情况,我认为还是可以总结出一些规律,分别是规模、流动性和费率,其中,规模和流动性很多时候是合二为一的。

(1)规模和流动性对于「国家队」评估一只ETF的重要性是毋庸置疑的。

「国家队」作为大规模资金,肯定会希望ETF的规模大流动性好,这样买入更方便,而且在大规模买入后持有人也不会过于集中在「国家队」,也有利于后续可能的退出。从这一次市场底部区域「国家队」增持的ETF来看,其规模及流动性均较为靠前。

(2)作为超长久期的基石投资者,费率对最终业绩的影响同样是毋庸置疑的。

常说省到就是赚到,短期来看,费率对业绩影响非常有限,也很难吸引到投资者的关注;但如果放长到十年,费率对业绩的影响就比较明显了,费率组合(管理费0.5%+托管费0.1%)比费率组合(管理费0.15%+托管费0.05%)每年高出0.4%,十年就会造成4.07%的业绩差异,如果是1000亿的规模,那么就会造成40.7亿的收益差异,不容小觑。

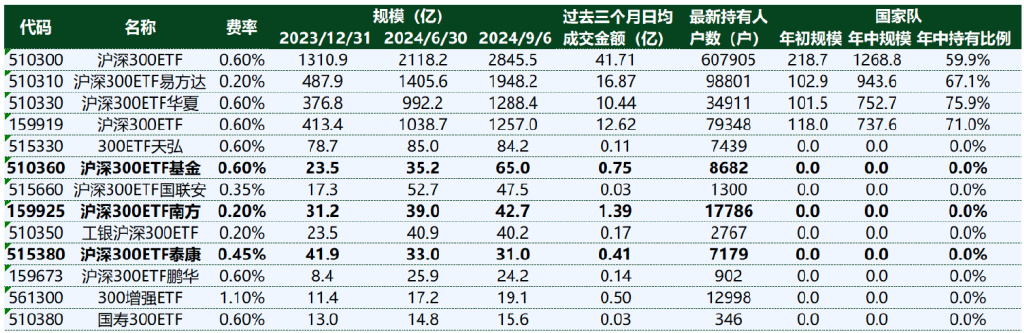

随着低费率ETF产品变得越来越多,「国家队」在各主要宽基指数ETF的投资中,都买入了综合费率低于0.6%的低费率ETF,如:沪深300ETF易方达(510310)、中证500ETF(159922)、中证1000ETF指数(560010)、上证50ETF易方达(510100)及创业板ETF广发(159962)等,具体大家可参考下表。

表:国家队在几只主流宽基指数上的ETF持有情况

数据来源:Wind

四、获得「国家队」青睐,机会在哪?

随着「国家队」在ETF持有规模上的持续增长,「国家队」对持有规模较小的ETF进一步增持以及对增持ETF的范围进行扩容是迟早的事情,原因主要有两点:

(1)国家队对很多头部ETF的持有比例已经非常高。

像4只头部沪深300ETF,中报披露的数据就已显示「国家队」持有比例就基本都超过了60%,再考虑三季度的大规模增持,「国家队」在这几只ETF的持有比例预计均达到70%甚至80%以上,「国家队」持有比例过高并不利于其有朝一日的退出,也多少影响市场观感。

(2)随着头部ETF规模的增大,ETF持有成分股市值已经陆续触及5%的举牌线。

这里面最为典型是跟踪科创50指数的几只ETF,大家可能意识到「国家队」这次并没有增持规模最大的科创50ETF(588000),这主要是因为该ETF规模过大,如果按照指数权重进行配置,不少股票是要超出了5%的举牌线的,为此该产品的基金管理人为了避免触碰已经部分采用了非完全复制法,以规避举牌,这会对跟踪精度造成干扰。

而「国家队」目前主要投资的科创板50ETF(588080)目前规模已接近400亿,如果未来规模继续增长至550亿以上,同样可能也会出现类似的情况。在这样的情况,国家队会势必寻找更多的跟踪科创50指数的ETF进行替代。

鉴于此,跟踪这些宽基指数的非头部ETF未来也有可能得到「国家队」青睐,为了更好吸引「国家队」的注意,那么未来在宽基指数想占有一席之地的后发者,是不是可以在管理规模、流动性及费率上多下下功夫呢?当然,这肯定免不了营销资源的投入或者是自我让利这样的短期牺牲。

为更清楚的展示各指数对应的可能潜在被「国家队」增持的ETF,我将跟踪沪深300、中证500、中证1000、创业板及科创50几只指数最新规模在10亿以上的ETF列示如下表。表中列示了规模、费率及流动性等数据,并综合这三项标出了被「国家队」增持可能性较大的ETF(加粗表示)。

表:规模在10亿以上的沪深300ETF

表:规模在10亿以上的中证500ETF

表:规模在10亿以上的中证1000ETF

表:规模在10亿以上的创业板ETF

表:规模在10亿以上的科创50ETF

当然这些潜在的可能被增持的ETF也多少会存在一些缺点,比如流动性不够好,规模不够大或者费率缺乏优势。举个很简单的例子,科创50指数对应的ETF中,国家队在头部两只ETF上的增持空间已比较有限,再考虑到头部科创50ETF中尚无综合费率为0.2%的产品,那么对于这些后进生们,如果采用降费策略,会不会吸引到「国家队」的注意呢?至于其他的产品,囿于篇幅,不再做具体展开。

我在想,对于一些在宽基ETF上有着远大志向的ETF大厂们,与其在费率被打到最低档的中证A50ETF、中证A500ETF上卷生卷死,不如在这些现成已有一定禀赋的ETF产品上再多做做功课,努力吸引下「国家队」这样的优质大客户,成其扩大增持规模或范围时最先想到的备胎。这会不会性价比来得更高呢?

———————————————————

全文完,感谢您的耐心阅读!原创不易,如果此文对大家有帮助,欢迎点赞、收藏、关注三连击,感谢大家的支持~

免责声明:以上内容仅供参考,并不构成投资建议。基金有风险,投资需谨慎。

本文作者可以追加内容哦 !