这是 上市公司价值分析的第290篇原创文章

前言:霍华德·马克斯《投资最重要的事》中的一句话对我触动很大。他说:“不可能知道过热的市场将何时冷却,也不可能知道市场将何时止跌上涨。不过,虽然我们不知道将去向哪里,但我们应该知道自己身处何方。”那我们市场现在在何处?

01valuefirm

当前市场

当前的市场,我们用“冷”去形容应该最恰当。

原因沪深两市的市场成交量已经跌破5000亿成交额;已经很多人不再关注这个市场。

成交量低意味着:资本市场无人关注和交易,账户亏损的已经躺平不再卖出,那些场外资金不敢进场接盘。

这个现象决定,我们投资交易吗?

在我眼中,投资交易是不受成交量控制,因为我投资理念是:保持耐心,相信常识。

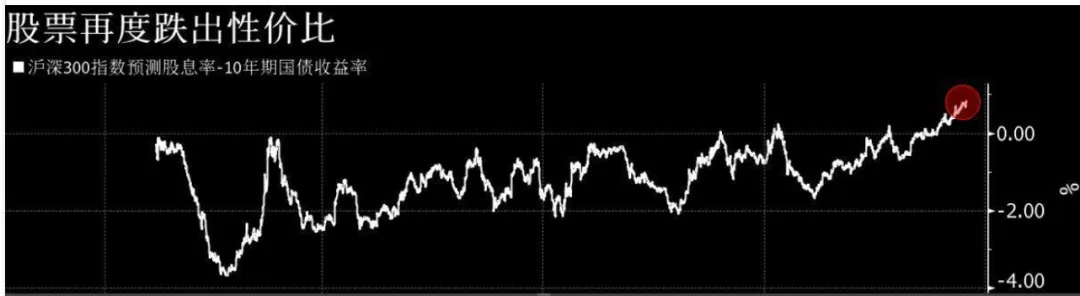

我相信的常识:沪深300的股息率已经超过十年期国债,并且差距在拉大的时候是投资的好机会。

跟有些人不同的是,我看的是二三年后的机遇,他们看的是一天的涨跌,我始终坚信跌破3000点的好公司是值得配置的的,当一些低负债,消费类的企业股息率高达4%,虽然低增长,但是也是可以配置的。

以上是基本常识:

股票的股息率VS国债利息,同样是资产产生的孳息,在我眼中是没有区别的,只不过股票代表的是国家的实体经济和未来而且带有波动性。

所以股息率可能随着经济体的衰败而没有,但是如果经济体就此衰落,你持有国债的利息也会随着国力衰退,物价飞涨,而变成一张废纸或者贬值。

所以说,无论是持有股权者还是持有国债者,最终我们是与国家这条大船的国运紧密联系在一起的,当中国不行的时候,谁都跑不掉,特别是目前中国股市并不贵,股息率达到接近3%的情况下,我们应该积极配置中国资产,而不是“逃跑”

02valuefirm

对投资的本质的理解

一:股票收益率由二个因子组成

股价=每股收益*估值;

在我眼中:每股收益的因子是复利因子,而估值时一次性因子。

每股收益是复利因子,它是可以随着企业净利润不断经营,净利润再投资,从而使得每股收益不断增加;而估值因子是一次性的,可能后面企业经营好,估值就是很便宜了,目前看似高估,实际上站在未来视角就很便宜。

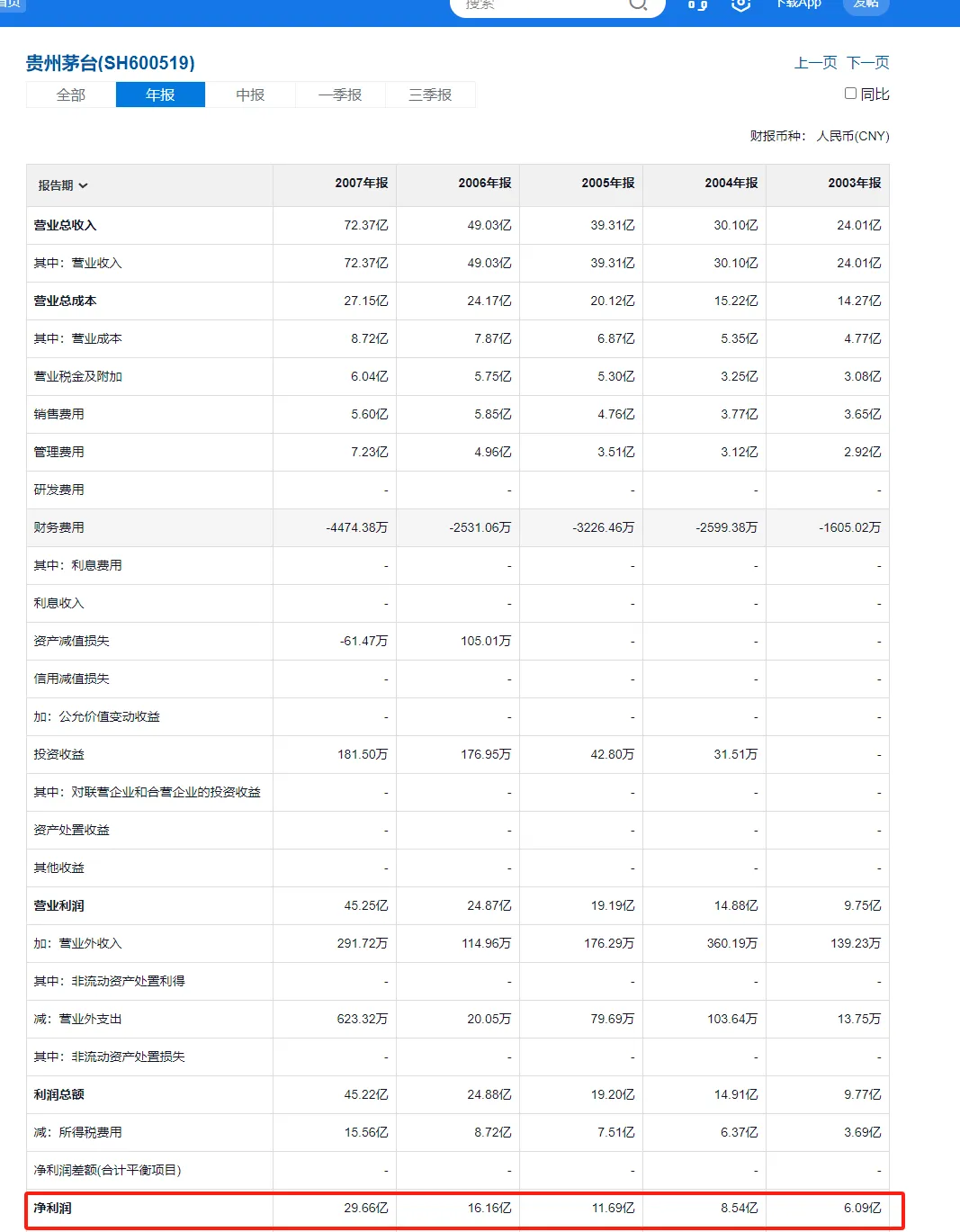

比如茅台,当市值900亿市值时候,你以2007年30亿净利润买入,此时估值时30倍的pe,在刚刚入市的投资小白眼中会觉得很高估。

但是,投资高手会根据商业模式和对高端白酒的理解,觉得30pe贵州茅台并不贵,因为未来企业经营会带来净利润会不断增长,估值会下来,而且下来之后将不会再出现900亿市值的机会。

后面,我们可以看到贵州茅台的净利润再也没有低于30亿;

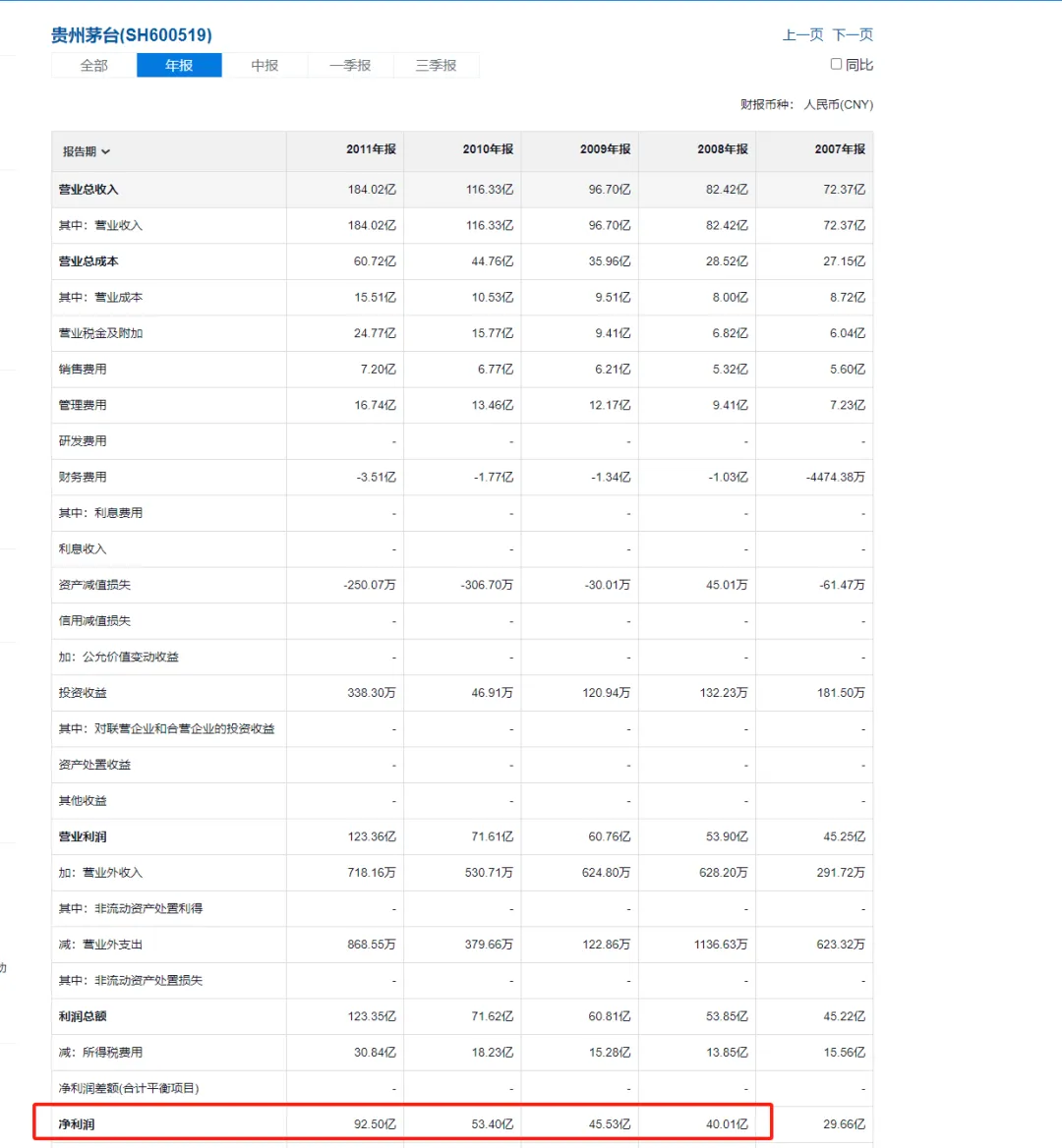

当2011年达到100亿净利润时候,此时900亿市值的茅台相当于9pe 的估值,小白们还会说“很贵”吗?

所以,每次我看到投资平台一些投资者,简单的根据投资指标来判断一家企业贵不贵,好不好,我就觉得很不合理。

因为,在我眼中,估值的贵不贵最终还是由企业的经营决定,如果企业净利润持续增长,那么此时的贵也会变成未来的便宜。

用一句话来解释:估值的贵是一次性的,可以用企业未来的经营业绩抚平,可能以后再也不会这么贵,而最终决定因子还是企业自身的品质。

所以好公司在这个市场上说是“皇冠上的明珠”是不为过的,投资是投资未来持续净利润不断增加的好公司。

03valuefirm

投资需要常识

投资需要耐心,看到很多投资者,在当前估值的市场骂骂咧咧的,我觉得他们发发牢骚是很正常,我也能够理解。

但是我希望投资者更能明白,投资不是每天都能够盈利的游戏,也不是每个月都能够盈利,它是波动的,并且可能几年不盈利,最后在第五年盈利。

就拿最近三四年的市场,从2021年开始,很多行业指数都跌跌不休,投资者亏损严重,我目前投资的医药基金也亏了10%几,但是这不是很正常的现像吗?

因为这个市场四年前估值很高,目前估值从80多倍回归到20多倍,我在20-30pe 的时候参入医药基金,亏损10%几,我觉得再正常不过,等跌到20pe时候,我还可以再买点。

就像E大说的“可能现在大多数朋友对指数跌六七十个点觉得习以为常,不足为怪。实际上,指数下跌六七十个点,在全球百年证券史上十分罕见。

所有国家加起来有没有十次都不好说。主要指数连跌四年,更是几乎绝无仅有。所以,那些觉得市场没问题,都是投资者自己问题才导致亏损的人,要么是,要么是不学无术。

我们要做的是尽量控制这种情况下的资产下降幅度。最好不赔,赔也要少赔。

同时建立基本的仓位,为未来的复苏做准备。不赔不是说你买的每一个品种不赔,而是你投资的资产整体不赔少赔。如果市场跌70%,你的整体投资资产浮亏在10-15以内,我觉得就可以接受。当然,还是那句话,不赔最好。”

在我身边有的朋友恨不得,每天都盈利,我劝这些朋友还是买货币资金好点,因为每天操作的话,最后一定是亏损严重收场。

投资久的朋友都知道,盈利是需要守株待兔,看市场先生给不给饭吃。如果给了饭,我们就接着就行,其他时间我们看看书,去理解商业,去看财务报表即可。

投资需要耐心和量入为出,简单才是整理,投资越复杂越危险,真理往往都是化繁为简。

04valuefirm

医药基金-中证医疗

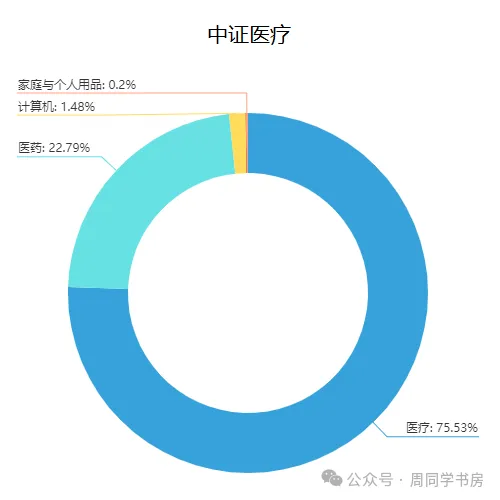

什么是中证医疗?

中证医疗指数选取业务涉及医疗器械、医疗服务、医疗信息化等医疗主题的医药卫生行业上市公司证券作为指数样本,以反映医疗主题上市公司证券的整体表现。

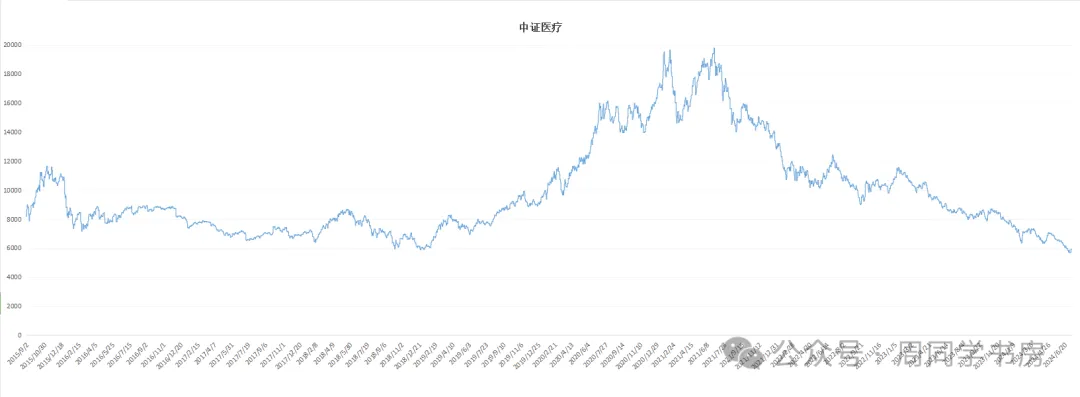

中证医疗

2015~2024

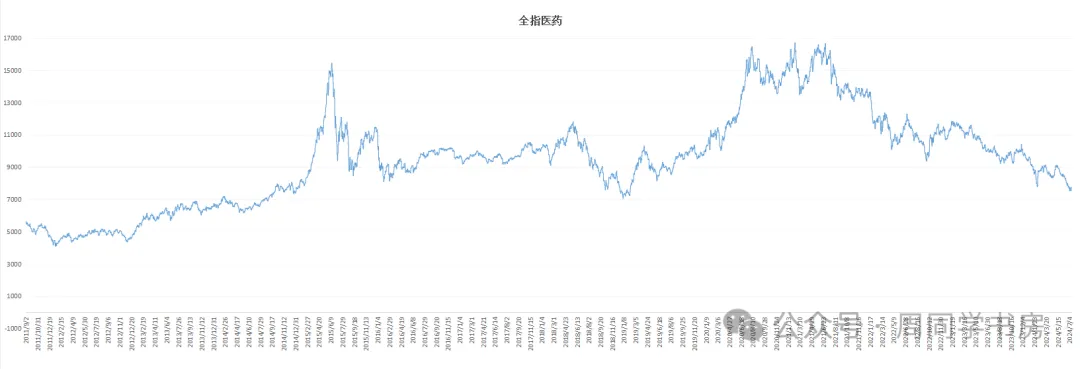

全指医药

2011~2024

中证医疗与全指医药对比

2011~2024

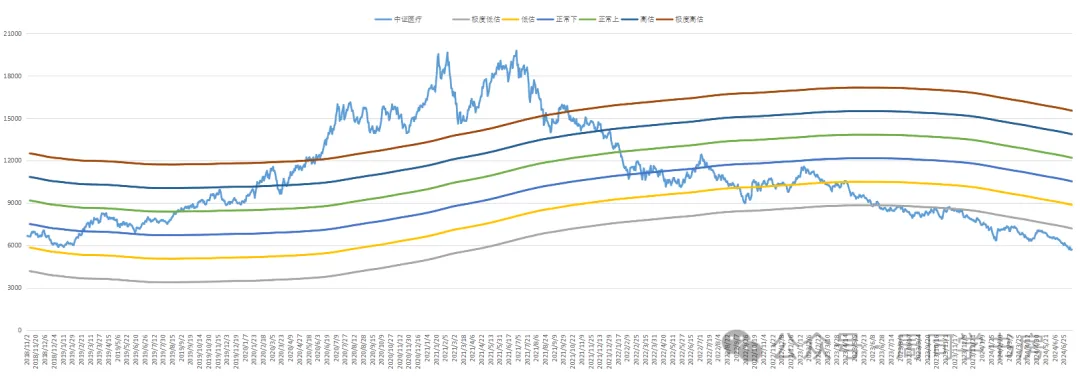

与宽基对比

2005~2024

中证医疗与全指医药对比,波动较大。

从2021年的回调,一路跌跌不休,一直刷新着大家的期待。到目前为止已跌破19年那轮的最低点。但我们从上面的宽指对比中,也能看到过去几年医药医疗的高调行情。

行业集中度高,医药板块是集消费、科技、周期于一体的行业,行业市场规模够大。

中证医疗目前是跌破了上一轮回调的最低点。从最高点已回撤70%多。

中证医疗已进入极度低估区域。目前的位置不能说是最低,但未来几年的收益也是有保障的。

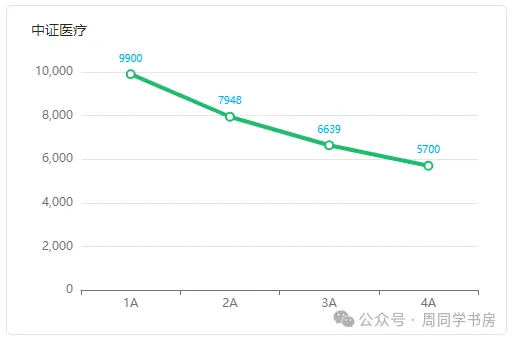

中证医疗与全指医药朋友都持有一定比例的仓位。如果市场再继续给机会,还会按计划执行。

下面放张朋友的操作关键点位图。

目前点位还是值得配置一点的。

2024-8-31

写于广州

作者介绍:

$医疗ETF(SZ159828)$$医疗50ETF(SZ159847)$$中证医疗(SZ399989)$

价值分析,主要做价值分析,对公司价值、实时解读重要的政策及新闻事件,并且热衷于分享投资机会,详细解释记录股票的买入和卖出操作的原因。

本文作者可以追加内容哦 !