2020年,伊利推出火山活泉矿泉水产品“伊刻活泉”。

2022年,伊利推出“茶与茶寻”,开始进军无糖茶市场。

而在今年,伊利又推出了新品——“畅意100%奶啤”,与天润奶啤、天山奶啤一争高下。

疯狂推新品的背后,反映的其实是伊利的焦虑。

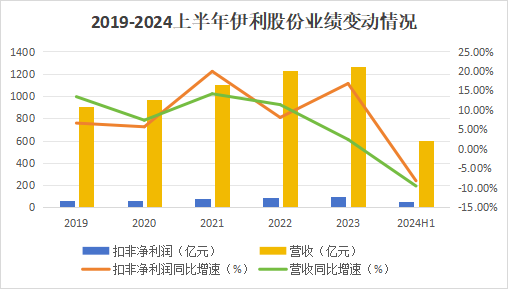

2024年上半年,伊利股份实现营收599.2亿元,同比减少9.5%,实现扣非净利润53.24亿元,同比减少8.2%,打破了业绩正增长的趋势。

而目前看来,伊利业绩下滑的状态仍将持续一段时间。

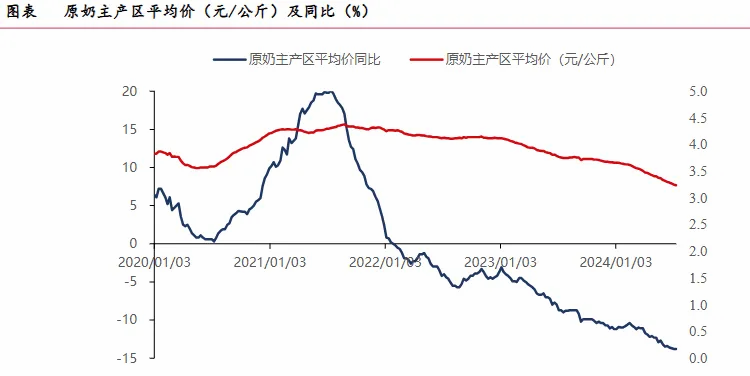

截至今年7月,国内原奶供过于求的形势仍在继续。原奶平均价格下降到3.24元/公斤,而在往年大部分时间里,原奶价格一般都保持在4元/以上。

这就导致了奶价和成本出现了倒挂,目前行业亏损面已经超过了80%。

短期来看,虽然今年已经在去产能,但预计原奶产能过剩和消费需求萎缩还会持续一段时间,至少要到2025年才会开始好转。

很多人会疑惑,原奶是乳企的原料,它的价格降了,毛利率不就高了,不就更赚钱了?

其实不然,原奶价格下降实际上是供大于求的体现,需求萎缩会加大乳企的销售压力,可能需要更多的销售费用支出,从而降低公司盈利能力。

总的来说,原奶价格变动对乳企盈利的影响是存在不确定性的。

所以判断乳企的盈利能力还需靠一个特别的指标:毛销差(毛利率减去销售费用率)

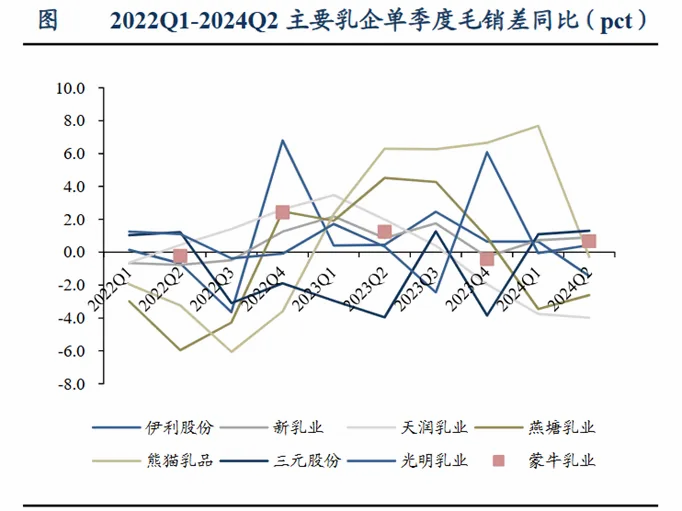

从数据上看,2024年二季度仅有新乳业、光明乳业的销售费用率同比下降,其他乳企像伊利、天润、燕塘等都因为加大了费用投放力度而导致毛销差同比下降。

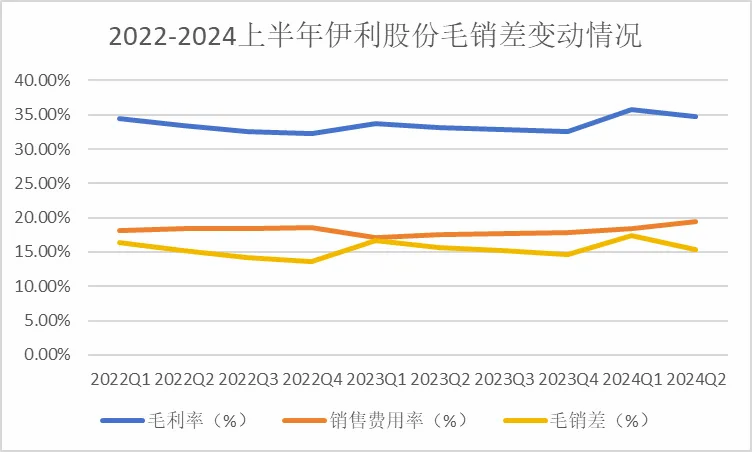

具体看伊利的情况,今年以来虽然公司毛利率依旧维持在较高水平,但是由于销售费用率增长较快,导致公司的毛销差进一步降低,盈利能力下降。

可见连乳企老大伊利也快顶不住了。

而从绝对数值来看,截至今年年中伊利股份的销售费用率已经达到19%,要知道宝洁、可口可乐的销售费用率每年也就在10%左右,可见伊利的营销支出负担是非常大的。

狂砸营销费用的背后,映射的是乳企行业竞争的加剧。

牛奶作为一种日常消费品,其同质化程度还是比较高的。

并且对于伊利来说,其在常温液态奶的市场渗透率已经超过了85%,增量空间已经不大了。

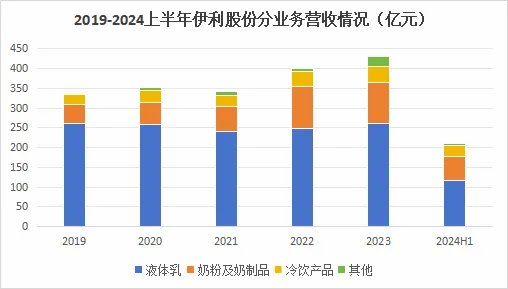

从营收数据上也能看出来伊利液态奶业务发展的放缓。

2021-2023年,伊利液态奶业务营收分别实现849.1亿元、849.3亿元和855.4亿元,三年仅增长了6.3亿元。

基于此,伊利仍需要持续进行超额广告投入来维持自家品牌的增长动力。

除了营销费用这种比较直接地抢占的市场方式,伊利还通过调整自身产品结构的方式来增强竞争力。

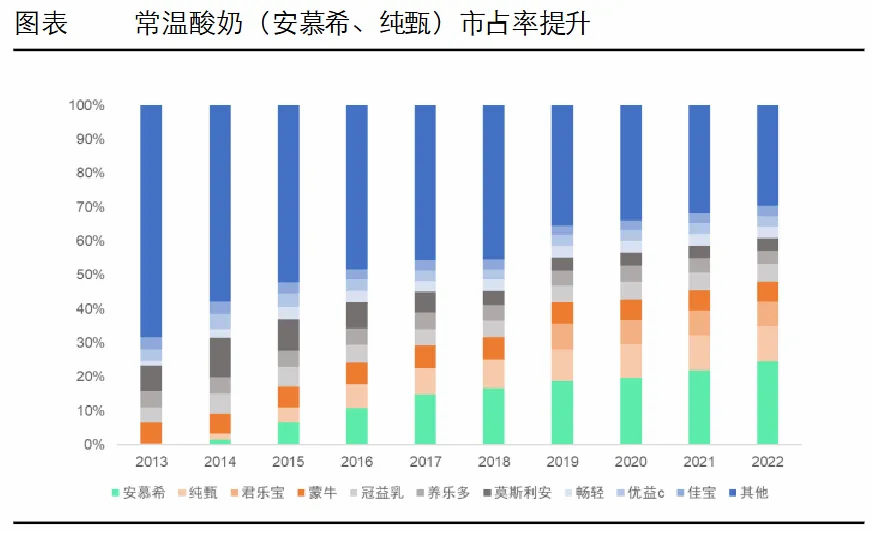

常温高端酸奶就属于近几年市场中的一款爆品。

光明推出的“莫斯利安”开创了国内高端酸奶的先河,仅用了5年时间,销售额就从1.6亿元做到了80亿元。

随后伊利和蒙牛快速跟进,分别推出“安慕希”和“纯甄”。安慕希短短几年营收就攻破了百亿元,现在差不多已经达到了200亿元的规模了。

截至今年年中,虽然液体乳营收仍占到公司总营收的近60%,但由于其他奶制品业务的毛利率较高,所以其他奶制品虽然占比较少但仍能创造近一半的利润。

不过其他奶制品对整体业绩带动作用目前还没有完全释放,并未完全扭转伊利整体业绩向下的态势。

放眼未来,伊利的发展空间仍具有不确定性。

面对已经摸到液态奶领域“天花板”的伊利和蒙牛,站在新的发展节点,两家公司做出了不同的选择:

蒙牛押注了低温酸奶和奶酪产品,而伊利选择了坚守奶粉和酸奶业务。

虽然低温奶是消耗过剩奶源的最佳品类,有助于快速去产能,但是低温奶市场目前的竞争异常激烈,不断有新乳企入局、新产品推出,所以想短时间取得主动权是非常难的。

在这一点上,伊利看起来选择了更为稳妥的发展路线。

但奶粉市场和酸奶市场的前景并没有伊利想象中的那么光明。

由于生育率的下滑,奶粉市场正在面临萎缩。2023年国内婴幼儿奶粉市场规模同比下降4%,已经出现两年下滑。

虽然伊利在积极拓展成人奶粉系列,走营养化方向,但还是难以出现像“安慕希”那样的爆品来拉动公司业绩上新台阶。

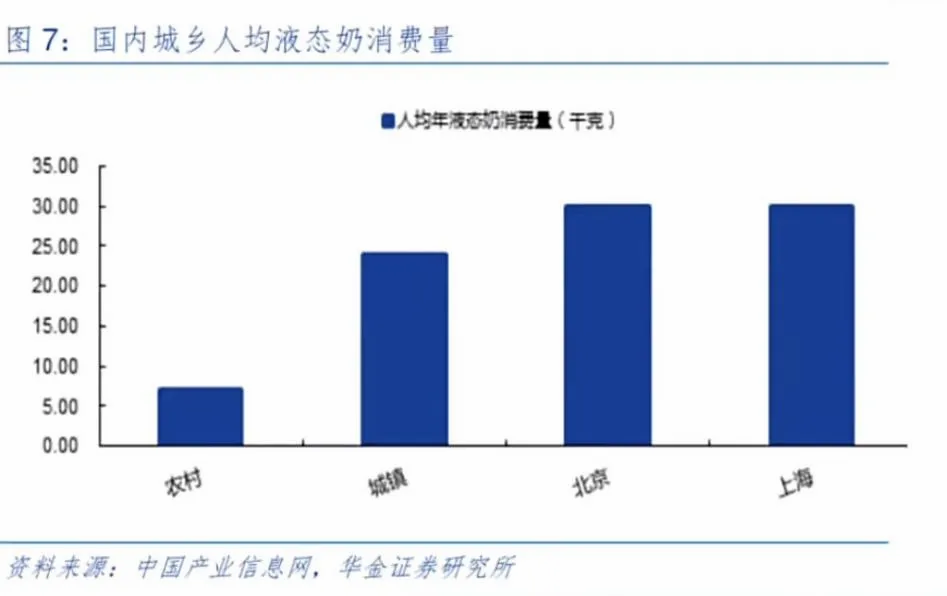

而对于酸奶市场,未来的开发重点将会在三四线城市。

因为目前国内一二线城市的人均乳制品消费量并不低,且品牌渗透率较高,可开发空间有限,但三四线城市的人均乳制品消费量还有较大提升空间。

但也注定是个漫长的过程。在三四线城市,乳制品常以节日礼品的形式出现,转变为日常消费还需要很长的时间,此外在地方乳企的影响力下,伊利的品牌推广或更具难度。

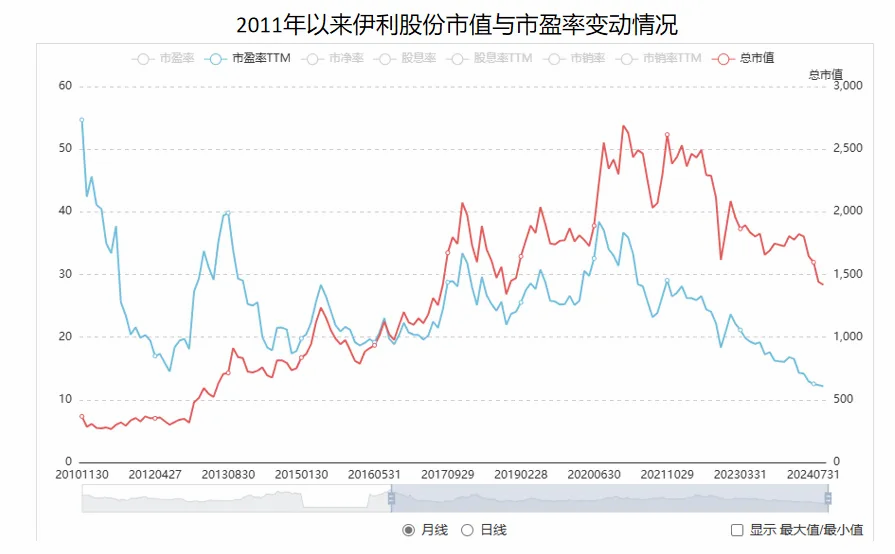

不过从短期来看,目前伊利的市盈率已经来到了近十年以来的较低位置,存在一定的修复空间。

总结一下,由于原奶价格持续下跌,导致乳制品行业出现大面积亏损,作为乳业龙头的伊利股份也未能幸免,出现了业绩下滑,短期来看供需矛盾仍未得到有效改善,长期看伊利虽然在努力开拓新品类,但是业绩释放较缓,未来发展空间或将受限。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

本文作者可以追加内容哦 !