周末复盘的时候看到一个专访,是前一段时间对林园的,他其中一句话让我印象颇深,他说他们六七年前就不再关注银行了,投资组合中,高股息是为了增加账户韧性,但是发大财还是要靠成长,投资不断成长的公司才能改变命运!

这还是我记忆中的那个林园么?喜欢投资“嘴巴”的林园,要知道他曾经最爱的可是食品饮料和医药,他一直以来是国内价值投资的典型,追求的也是长期的回报,但是在的如今,需求不足是通病,供需关系的平衡就在此时显得尤为重要,他现在讲成长,那不是啪啪打自己脸么?抛开医药不谈,食品饮料的成长性在哪儿?我属实有些难以理解了。

利率是影响市场的一个非常重要的因素,所以他认为个股能否上涨,股息率的参考很重要,因为像白酒一样,一直在跌,但是股息率一直在提高,同时国家现在在大力的鼓励分红,股价下跌,公司完全可以提高分红率,那么股息率不就还能变高么?当然,他还是看好高端白酒,他认为持有10年以上没有问题!WTF?我要有闲钱放十年,我早财富自由了,还做什么投资理财?茅台从21年到现在说腰斩也不过分!所以总的来说,我认为他说的投资成长是对的,但白酒这种已经非常明显的左侧趋势的,没有任何成长性,是不配叫成长的,因为白酒的需求随着年轻人的年龄增长,没有得到明显的体现,这并不具备“不断成长”的特点,也是我不看好的地方

现在的经济是十分有韧性的,但是行业的分化是市场选择的结果,越是在这种时候,某些行业的重要性就越能体现出来,白酒已经不是曾经的白酒了,白酒现在作为稳健资产去配置去吃股息,还是OK的,但是要指望白酒涨回去,涨到曾经的辉煌,甚至说新高,那不可能,没有业绩支撑那都是在想象,在做梦

但是对于医药,我确实是认可的,不仅仅是国内,国外早就已经步入老龄化这个阶段了,日后对于医药的需求是呈几何倍的增长,尤其是随着医疗保险制度的不断完善,以及医疗改革的推进,科技进步是在和医药相辅相成的共同繁荣的,这才是成长的属性。随着市场需求的增大,市场规模的扩张,创新药海外出口,AI的科技赋能以及新的政策支持,未来几年,医药的前景会非常的可观。

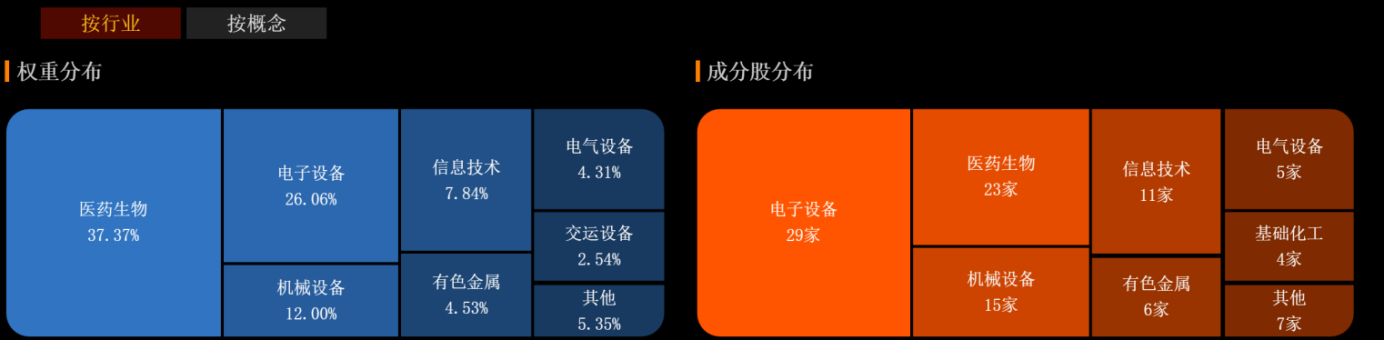

我一直看好医药,所以我重仓的是$科创100ETF华夏(SH588800)$,因为现在的市场适合宽基,更加的稳健,不容易出雷,一方面就是30%的医药配置,有足够的权重去适配行情,同时也不会因为行业权重过高而随之增加的行业性风险,另外市场的新主线一定会从科技领域选出来,科创100的硬科技实力,可谓是产业升级的中军,目前科创100指数的PB只有2.87,尽管最近是一个向下探底的走势,但是位置已经非常接近于2月低点了,随时都有火箭发射的冲动,短期等一波中小盘的行情还是有机会的

回到话题,林园说,短期的浮亏很正常,但是长期一定要赚钱,这就能保证在股市里一个很好的心态!今年的行情已经折磨大家蛮久的了,都已经开始炒美好生活概念了,也是挺惨得,最近家人们这个心态,能不能转变那就得看家人们的悟性了,大家是看好白酒还是医药呢?欢迎大家评论区讨论一下,散会

$上证指数(SH000001)$$贵州茅台(SH600519)$

#老百姓4连板!“美好生活”概念大火#

本文作者可以追加内容哦 !