作者/星空下的卤煮

编辑/菠菜的星空

排版/星空下的肉桂卷

8月20日,$平安好医生(HK|01833)$公布了2024年中报。在经历了10年的持续亏损之后,平安好医生终于在财报层面实现了扭亏为盈。

但这绝不代表互联网医疗行业迎来了春天,事实上,不少平台都好巧不巧地在这两年迎来了命运的终点。例如好大夫在线没有明确回应关于被蚂蚁集团收购的传闻,但“好大夫”其实已经现身支付宝模块。不单独立平台,字节跳动旗下小荷健康业务转型也不顺利,最终在2023年无奈关停。

支付宝相关页面截图,来源:网络,笔者整理

曾经借着疫情东风的互联网医疗。在经历数年狂欢之后,似乎又回到了原点。

困扰这条赛道的根本问题依旧高悬在行业头顶,那就是:除了卖药之外,互联网医疗的出路到底在哪里?

一、医药电商或迎来瓶颈

其实从全产业链来看,国内互联网医疗行业在内涵上已经很丰满了,在基础设施层面也打好了爆发的根基。这主要指云服务,也算是互联网医疗的主要依赖之一。云服务产品主要涉及存储、网络等细节,是不少国内医疗机构都离不开的,毕竟医疗信息化的口号已经喊了不少年,而平台型企业更就是如此了。这块业务以阿里、腾讯、华为等巨头及移动、电信等通讯运营商为代表,明显是一般厂商难以涉足的领域。

大多数厂商所能进入的环节还是在互联网医疗的应用端,当然,现如今能立得住的模式仍然只有大平台卖药这一条路,毕竟这是行业中看起来最容易介入,而且变现效率最高的商业模式。

从$阿里健康(HK|00241)$和$京东健康(HK|06618)$两大平台的2023年年报来看,活跃消费者群体在持续扩充,分别超过了1.3亿和1.72亿,市场潜力还是远远超过同仁堂等实体医药流通企业的表现。但医药电商赛道的增长趋势已经明显减缓,京东健康24H1总营收为283.44亿元,同比4.6%的增速已经大大放慢了扩张脚步。阿里健康2024财年(截至24Q1)的270.27亿元营收更是仅仅微增了1%。

医药电商和综合类电商平台类似,注定是寡头征伐的舞台。聚焦于垂直领域的众多中小平台陆续黯然退场,想结合流量变现的跨界互联网巨头们也没有太多亮眼的成绩。而且医药电商这条路政策端掣肘明显,其实对中小平台来讲并不友好。

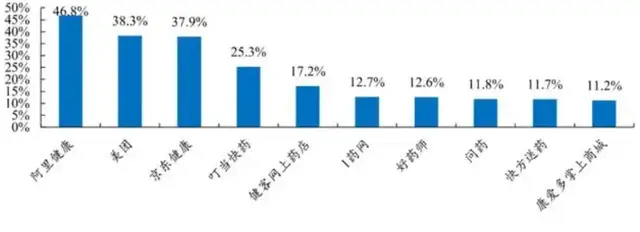

主流医药电商平台使用率一览,来源:开源证券

如今已经不能保持指数级别增长的医药电商,恐怕更容不下再多的玩家了。

二、B端业务是救命稻草

巨头已经把最容易变现的的坑都占下了,其余企业只能在边边沿沿的业务上找辙。幸而,除了医药电商之外,近几年互联网医疗的表现形式也是花样繁多,这给了其他平台不小的发挥空间。

从最初的在线挂号、在线问诊到吹得天花乱坠的慢病管理,不管商业模式能不能走下去,起码渗透率实打实地有了长足提高。尤其是一线城市,像线上挂号的渗透率已经达到了81%。当然,所依托的平台变了,京医通等平台逐渐消失在了历史长河里,C端互联网医疗的主力逐渐转为各个公立医疗机构的自建平台。不得不说,颇有些前浪倒下,后浪摘桃的意味。

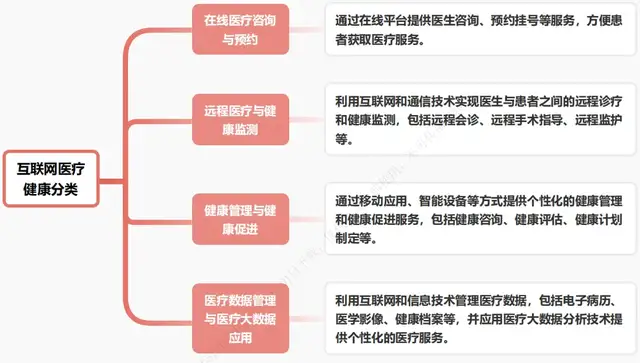

互联网医疗健康分类,来源:头豹研究院

有鉴于此,医疗信息化厂商卫宁健康(300253)选择从B端切入互联网医疗或许是相对务实的选择。其旗下纳里股份的主要业务是为医疗机构提供线上平台系统建设和技术维护服务,客户是实体医院。这块业务自然是相对稳健波动小的,卫宁健康24H1实现互联网医疗板块收入1.78亿元,占总营收的比重已经从去年同期的10.34%增长到14.52%。

无独有偶,平安好医生也从2020年开始启动脱离C端的转型,年报中不再单独列示健康商城(C端医药电商)业务,也陆续解散了自建的全职医生团队,转而聚焦于和母体更加相关的金融和企业用户业务。

2B业务也许不像2C业务的故事性强,不过对于现阶段的国内互联网医疗平台而言,或许是唯一出路?

三、公立体系大举挺进

站在2024年这个节点,笔者发现疫情对互联网医疗来说反而是加速出清的助推剂。

这话初看似乎不大正确,毕竟疫情期间汹涌的线上流量不但给众平台带来了激增的业务量,比如平安好医生APP的新注册用户就是以往的10倍。而且疫情也大大丰满了这条赛道的融资逻辑,故事讲的更动听,估值也水涨船高。医联集团就在2021年获得了中国生物制药(01177)的注资,彼时估值高达40亿美元。

但这三年时光也让公立医疗体系认识到了线上的巨大价值,众多公立医疗机构都在搭建线上平台,已成为国内互联网医院的建设主力。众所周知,公立体系是国内医疗服务产业的主要参与者,医保更是支付端的大头。能更好地解决医保接入互联网医疗平台这个大问题的公立互联网医院,无疑对民营众平台属于是降维打击。

笔者认为,这也直接影响到了民营互联网医疗平台的业务布局。比如国外应用成熟的家庭医生模式,本来是春雨医生、微医、丁香园等不少平台都有心想做的业务,但这些平台均没有践行下去。京东健康2020年也瞄准家医业务,甚至喊出了“未来五年,京东健康的家庭医生要服务5000万个家庭”这样的豪言壮语。但在数年投入之后,如今也关闭了家医接口。而推动家庭医生签约其实就是基层医疗机构的一项重要考核指标,想把更多的患者留在基层,更好地推动分级诊疗制度。本身支付逻辑不扎实,公私两条线又在贴脸竞争,自然业务很难走下去。

惨淡的行业景象倒不妨碍一众巨头前赴后继的热情。

短视频平台巨头快手(01024)早在疫情爆发之初就联合微医等第三方开通了在线问诊服务,也曾试图打通线上APP和线下实体医疗机构,不过均无明确下文,最终在2023年还是转向了医药电商的怀抱。此外,像美团(03690)、小红书等互联网平台也大都从医药电商入手。看来,“流量变现”永远是国内互联网平台的魔咒。

当然,也有玩家在另辟蹊径。

早在2017年就高调宣称“all in AI”的百度自然选择了智慧医疗这条路,先后布局了AI医疗影像、医疗数据服务等听起来就很“Baidu”的业务,对外也投资了英矽智能等AI制药公司。不过2023年底以来百度大健康做了不少重要人事调整,看来AI+医疗这条路终归有些曲折。

即使双创的风口已过,围绕互联网医疗的一级市场热情也偃旗息鼓,不复往日荣光。但互联网医疗这条赛道大概永远不会迎来终局,因为总会有先行者去挣扎求索,为行业寻找下一个方向。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

#巨头纷纷入局,“AI+医疗”前景几何?#

本文作者可以追加内容哦 !