众所周知男人很少不爱酒!古往今来,无数英雄豪杰、文人墨客都嗜酒如命,这也渐渐成就了现如今,我国资本市场中的白酒赛道兴起。

但是如今白酒企业,却面临一个比较尴尬的局面。

一方面,受大环境影响,投资者对白酒行业的期望较低。最典型的就是酒王贵州茅台从2024年5月份以来,市值已经蒸发近5000亿元。

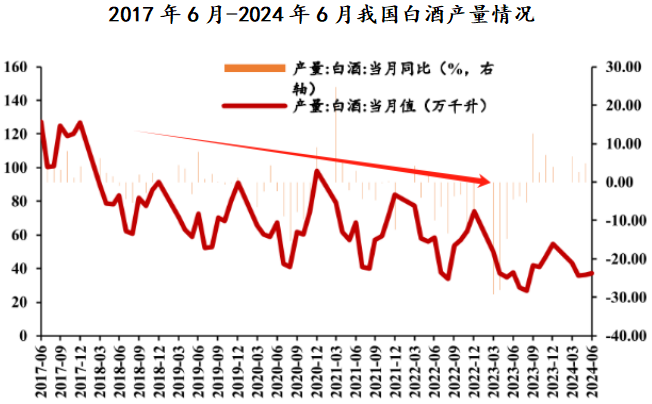

另一方面,从2017年以来,我国白酒总产量其实是大幅下滑的。数据显示,2017年6月,我国白酒产量能达到127.3万千升,但是2024年6月仅为40万千升,下滑幅度非常之大。

其实这些现象对于这两年的老百姓来说,也已经是见怪不怪了。就像以前还是比较看好传统消费的我,最近也开始把注意力放在了科技上。

近期我也切换了投资风格,布局了些$人工智能AIETF(SH515070)$。这两周虽然也经历了小幅亏损,但我感觉在上证指数持续下行的大环境下,科技股的跌幅还算可控,也并没有说到了崩盘的地步。

毕竟现在很多主流赛道都在调整,谁更抗跌,谁多半就会成为市场资金的避风港。人工智能的走势,在一根大阴线后也逐步开始趋于平稳,有止跌反弹的迹象。

回到白酒,为何说现阶段古井贡酒反而能走出来?

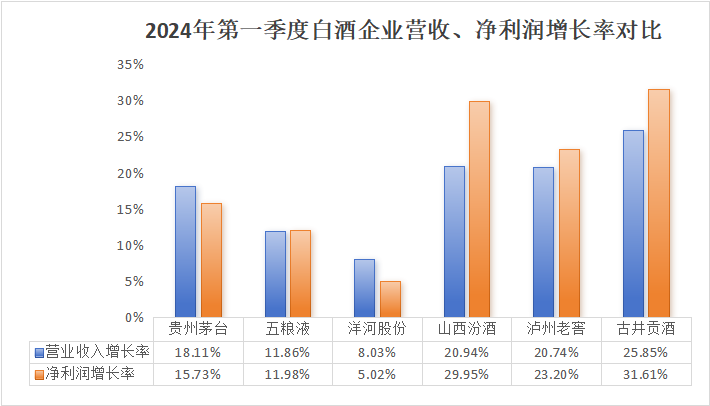

根据2024年第一季度报,我国白酒上市企业总营收排名前六的分别为贵州茅台、五粮液、洋河股份、山西汾酒、泸州老窖、古井贡酒。

对比六家企业2024年第一季度业绩情况,除洋河外,头部白酒企业营收和净利都有同比两位数增速。而这其中,古井贡酒营收增速达到25.85%,净利润增速达到31.61%,均处在第一位。

同时,纵向来看,从2020年以来,古井贡酒的业绩一直持续稳定增长。

古井贡酒2020年-2023年营收、净利润年复合增长率分别为25.4%、36.7%,跑赢今世缘、迎驾贡酒、贵州茅台等90%的白酒上市企业。

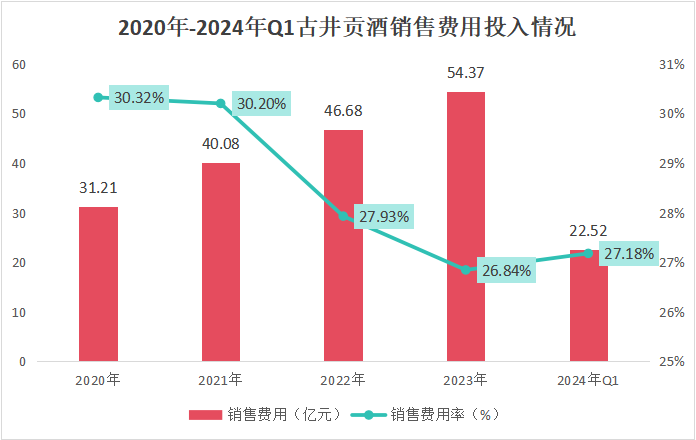

而连续的稳定增长,除了酒本身卖得不差之外,另一个关键点在于古井贡酒优秀的费用管控能力。其销售费用率已经从2022年30.32%降低到2024年的27.18%,品牌溢价强悍。

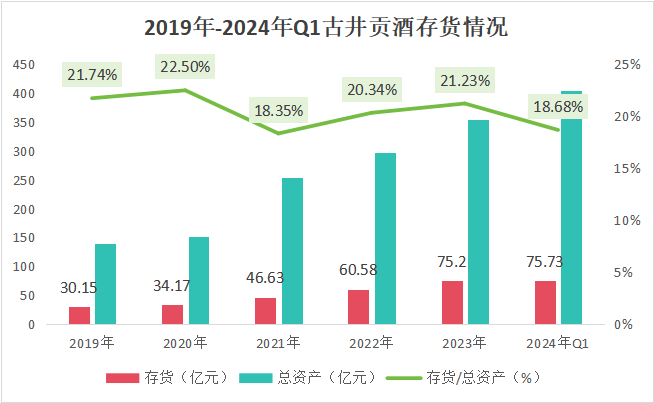

此外,如果你觉得我光看业绩和增速太过于表面,那细心研究过资产负债表的朋友一定能从古井贡界的预收账款和存货中看出些端倪。

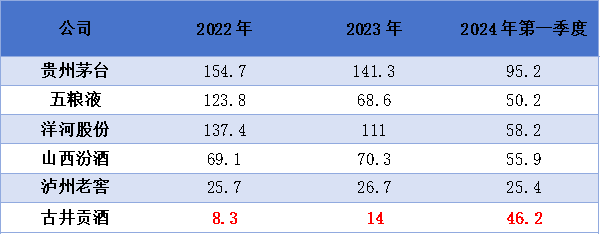

预收账款即经销商下订单提前打款。一般来说,对后市预期越好,打款越积极,合同负债越高。对比前六家白酒企业,虽然从合同负债数值上来看,古井贡酒排名比较靠后。但古井贡酒却是唯一一家实现从2022年以来合同负债金额持续增加的,并且,增加的幅度还不小。 说明厂商对经销商的话语权是在不断提高的。

同样古井贡酒存货在总资产中的占比由此前的21.23%降低到18.63%。 在下,库存量不升反降无疑是不错的现象,无论是销量稳定有保证还是产能管理到位,都能说明企业运转是相当不错的,这也给了投资者们信心与底气。

总之,在现在这个时期能够在逆风的行业发现一家好公司实属不易,虽然近期公司在股价上还没有太多亮眼的表现,但是古井贡酒的优秀已经足够值得更多的关注。但俗话说的好,投资还是得顺势而为,既然未来资本市场的大方向是科技、是人工智能,我们何不尝试着转变思路去拥抱未来呢?

也许有不少人对白酒依旧有不少情怀在其中,但事实就是白酒经济或已成为过去式,未来的年轻人喝不喝酒?爱不爱喝酒?我不知道。但是真正懂酒文化,能够传承酒文化的又有几何?大家觉得呢。

$贵州茅台(SH600519)$ $古井贡酒(SZ000596)$

#白酒股持续调整,抄底机会来了?# #酿酒行业再度领涨,能否持续?# #百度财报公布,人工智能、自动驾驶能否成为百度发展新引擎?#

本文作者可以追加内容哦 !