风险提示:本文所提及到的观点仅为个人思路整理,其信息均来源于公开资料,不代表买卖推荐,请谨慎参考

很多人在投资指数基金的时候,喜欢用PE以及PE分位点来判断对应指数的估值情况。

我也很喜欢这种简单粗暴的指标。

所以我对我的指数基金池内的标的,都是这个做的。

除此之外,还会叠加股息率、ROE等参考指标。

但,

现在这个简单粗暴的指标,很容易出现漏洞。

总的来说就是,这个指标有问题,存在比较大的瑕疵。因为它并不能很好的展示对应指数的估值状态。

这样文字描述,可能比较苍白,不好理解,

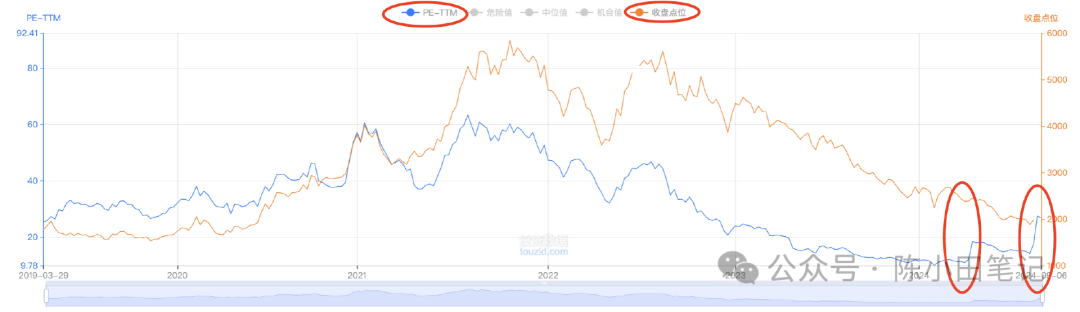

我以光伏产业指数10年期的数据来举个例子。

2024年4月25号对应的PE是10.65,分位点是1.13%;

4月30号对应的PE是18.03,分位点是19.81%;

再比如,

2024年8月23号对应的PE是14.03,分位点是12.3%;

9月3号对应的PE是27.12,分位点是35.88%;

看到奇怪的地方了吗?

短短几天的时间,为什么PE会变化如此之大?对应份分位点为什么也会变化如此之大?

背后的原因大概是这样的:

众所周知,这几年光伏行业产能过剩,很内卷。

所以整个光伏行业一直处于下跌的趋势。因此,根据公式:PE=市值/净利润,

在净利润不变的情况下,市值在变小,PE以及其对应的分位点就会下降。

所以就出现了2024年4月25号那样的数据。

每年年报出来的截至时间是4月底;半年报的数据出来截至时间是8月底。

就像我上面说的,这几年光伏整个行业产能过程、内卷,各企业净利润不断下滑、亏钱。

所以当上述时间点出来了相关净利润数据的时候,对应指数的信息就会更新。

因此,短时间内PE以及其分位点发生了变化。

虽然光伏行业的各企业股价一直在跌,市值一直在变小,但当年报、半年报净利润出来的时候,净利润跌的更多。

所以就出现了越跌,PE的数值越高,按照分位点的估值反而贵了...

也就是说,我明明是在2024年5月25号,PE是10.65倍,分为点是1.13%买入的,但截止到9月3号,PE是27.12倍,分位点是35.88%。

前者明显是低估,但后者明显估值没那么便宜了。

但事实是,我tm还在亏钱...

这种估值方式,显然是失效了。

所以我准备改天再结合PB、PS等数据再次进行一次回撤,看看哪种方式才能更好的体现出来对应指数的估值情况。

可能有人觉得这么简单的问题,怎么现在才发现。

原因是之前我从来没长时间跟踪、研究、对比过这些数据。

这几年建立了自己的指数基金标的池,每周都更新一下相关的估值情况,我才明显的发现了这个问题。

像光伏行业,如果按照PE及其分位点简单粗暴的估值,就会陷入估值陷阱,即,买的时候明明很便宜,但越跌,估值反而越高了。

我觉得,在投资中一定会犯错,但最重要的是发现错误,然后总结、迭代。

在投资中没有什么是一层不变的东西,所以需要不断学习、改进。

PS.

明天有一只Reits基金可申购,即,华泰宝湾物流Reit(180303),我放弃。

当前已经上市的“港口仓储物流”Reits基金全部都是折价状态,最高的折价超过30%,最低的也有6%的折价。

这只大概率上市即破发,参与也没啥意思。

美元债lof当前溢价仅剩3%了,当前流动性暂时没啥问题,但参与的风险是在加大。

谨慎的伙伴可以考虑溢价继续低的话,就放弃参与了。

$光伏ETF指数基金(SZ159618)$$隆基绿能(SH601012)$

本文作者可以追加内容哦 !