康德莱半年报的分析:

盈利能力分析

- 营收状况:2024年上半年,康德莱实现营业收入11.23亿元,同比下降12.27%。这显示出公司在上半年的业务拓展或市场需求方面面临一定挑战,导致收入有所下滑。

- 利润水平:归母净利润1.05亿元,同比下降21.32%;扣非净利润1.03亿元,同比下降19.82%。利润的下降幅度大于收入的下降幅度,反映出公司的成本控制或其他盈利因素可能受到了一些影响,使得盈利效率有所降低。例如,可能是原材料价格上涨、市场竞争加剧导致产品售价难以提升等原因。

- 毛利率和净利率:上半年公司毛利率为30.19%,同比下降3.10个百分点;净利率为10.33%,较上年同期下降2.22个百分点。毛利率和净利率的双双下降,表明公司产品的盈利空间有所压缩,整体盈利能力有所减弱。

偿债能力分析

- 资产负债率:2024年上半年末资产负债率为31.11%,相比上年末下降3.01个百分点。较低的资产负债率说明公司的长期偿债能力相对较强,财务风险相对较低,企业的资产结构较为健康。

- 有息资产负债率:有息资产负债率为17.23%,相比上年末下降1.49个百分点。有息负债占比较低,进一步体现了公司在债务结构方面较为合理,偿债压力相对较小。

- 流动比率和速动比率:流动比率为1.60,速动比率为1.24。一般认为流动比率在2左右、速动比率在1左右较为合适,虽然康德莱的这两项指标略低于理想水平,但也处于相对合理的范围,表明公司在短期偿债方面具备一定的能力,能够在短期内应对债务的偿还需求。

财务生存能力分析

- 经营活动现金流净额:2024年上半年,公司经营活动现金流净额为8732.22万元,同比下降41.35%,但营业收入现金比为106.32%。这表明公司的经营活动仍然能够产生一定的现金流入,且现金回收情况相对较好,能够为公司的日常运营和债务偿还等提供一定的资金支持。

- 自由现金流:2024年上半年公司自由现金流为2507.52万元,相比上年同期下降21.30%。自由现金流的下降需要关注,可能意味着公司用于再投资或其他战略发展的资金相对减少,但仍有一定的自由现金流,说明公司在维持现有业务运营的基础上,仍有一定的财务灵活性。

- 期间费用控制:2024年上半年,公司期间费用为2.22亿元,较上年同期减少3309.43万元;期间费用率为19.81%,较上年同期下降0.15个百分点。其中销售费用、管理费用、研发费用和财务费用均有所下降,这显示公司在成本控制方面采取了一定措施,有助于提高公司的财务生存能力,使其在收入下滑的情况下,能够通过降低费用来维持一定的盈利水平。

公司相关信息与风险分析

- 公司地址与业务拓展:公司位于上海嘉定高潮路。在业务方面,公司还涉及辅助生殖领域相关业务的拓展。辅助生殖是一个具有发展潜力的领域,但也面临着政策法规、技术研发以及市场竞争等多方面的挑战。

- 风险因素

- 应收账款问题:应收账款占总收入的87%,这是一个较高的比例。大量的应收账款可能导致公司面临资金回笼缓慢的问题,增加了坏账风险。如果客户出现财务困难或信用问题,公司可能面临较大的损失,同时也会影响公司的资金流动性和再投资能力。

- 大股东质押问题:大股东被要求补充质押,这反映出大股东可能在资金方面存在一定的压力或者是在质押的股票价值方面出现了变动。这种情况可能会对公司的股权结构稳定性以及市场信心产生一定的影响,如果大股东无法按时补充质押或者质押物被强制平仓,可能会引发股价波动。

- 指数剔除影响:公司被踢出了成分指数,这可能会导致一些跟踪指数的基金被动卖出公司股票,从而在短期内对公司股价产生下行压力。而且被踢出成分指数也可能被市场解读为公司在某些方面表现不佳,影响公司的市场形象和投资者对公司的关注度。

股价相关分析

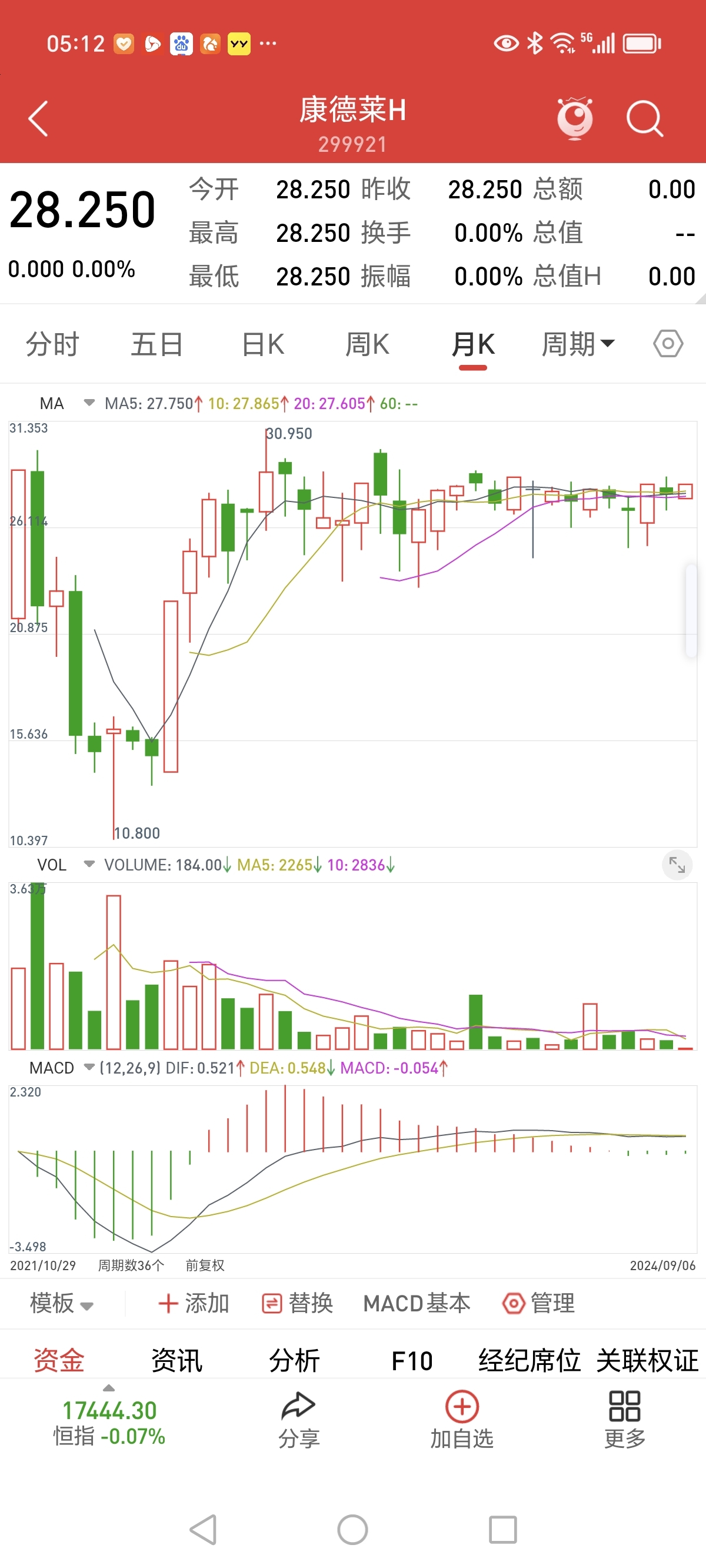

- 股价对比与运行区间:目前公司的港股价为 28 港元,其月开线一直在 26 - 28 港元区间运行,表现出相对稳定的态势。而 A 股周五收盘价格为 6.07 元,处于布林线的中轨位置。从 A 股股价所处位置来看,它在布林线轨道内运行,说明股价波动相对较为平稳。

- 换手率与轨道分析:A 股换手率不到 1%,相对较低,这表明市场交易活跃度不高,投资者对该股票的买卖意愿相对较弱。下轨为 5.85 元,上轨为 6.46 元,股价在这个区间内波动,说明当前股价受到一定的支撑和压力限制。如果股价突破上轨,可能意味着股价有上涨趋势增强的信号;若跌破下轨,则可能面临下行压力增大的情况。

题材分析

康德莱主要从事医用穿刺针、医用输注器械等医疗器械的研发、生产、销售和服务,在临床上广泛应用。其题材主要涉及以下方面:

- 医疗器械国产化:随着国内医疗器械市场的不断发展和对国产替代的需求增加,康德莱作为国内拥有完整产业链的生产企业之一,有望在国产替代的趋势中受益,通过不断提升产品质量和技术水平,扩大市场份额。

- 老龄化与医疗需求增长:人口老龄化的加剧以及人们对健康的重视,将持续推动医疗需求的增长,包括对医用穿刺针、输注器械等产品的需求,这为康德莱的业务发展提供了广阔的市场空间。

- 新产品研发与创新:公司不断投入研发,对多个产品进行开发和注册,例如新增输注泵类有源器械产品等。持续的研发创新有助于公司拓展产品线,满足市场多样化的需求,提升竞争力,从而在市场中占据更有利的地位。

总体而言,康德莱在上半年虽然面临一些盈利方面的挑战,但在偿债能力和财务生存能力方面表现相对稳定。然而,应收账款占比过高、大股东质押以及被踢出成分指数等风险因素也不容忽视。从股价方面来看,A股和港股都呈现出各自的特点,投资者需要结合多方面因素进行综合考虑。未来,公司需要关注市场变化,加强成本控制和产品创新,以应对竞争和行业发展的需求,同时充分利用自身在医疗器械领域的优势和题材,寻求新的发展机遇。但需要注意的是,对公司的分析还需综合考虑行业趋势、市场竞争等多方面因素,且以上分析仅基于公开的半年报数据。

本文作者可以追加内容哦 !