自8月初日本带崩全球,美股标普500指数自7月的最高点5669跌至最低点5119,跌幅10%之后,虽然经历了明显的反弹,但自8月下旬开始,上涨动能消失,转变为横盘。

且截至上周五收盘,标普500指数在5550到5650的100点范围内震荡,已经有两周时间。

俗话说,盘久必跌。之前的高位无法突破,价格沿着阻力小的方向运行,下跌似乎是必然的。

更何况,从2023年开始这一波美股AI牛市的总扛把子英伟达在本次业绩公布之后持续疲软,昨夜更是跌幅接近10%,一夜蒸发3千亿市值——大主教都PK了,一众小弟也就各回各家各找各妈,一句话,大家都散去了吧。

不过话说回来,9月份历来是美股最容易跌的一个月份,这个规律已经持续了接近100年。因此9月素有“魔月”之称。

九月魔咒

有统计结果表明,自1928年至今96个年头中标普500指数各个月平均涨跌幅表现。其中有10个月都是上涨,仅有2月和9月是下跌的。且2月的跌幅仅为0.09%,基本上可以认为是平局。

就连股市谚语“Sell in May”的5月,96年来的统计结果都是微涨0.01%,基本上等于平局。只有9月,根据近96年来的统计结果,是实实在在的下跌,平均跌幅为1.2%。

此外,近30年来美股规模最庞大、跌幅最深的三次集体性下跌,2000年科网股泡沫破裂,2008年金融时间,以及2020年3月口罩事件——这三次中的前两次,都是以9月的跌幅为标志。

其中2000年9月是大盘在顶部由涨转跌的月份,而2008年9月是金融海啸中最为惨烈的一段下跌开始的月份。

特别是就口罩后来讲,2021的9月,好端端的上涨势头中突然跌了1个月。2022年的9月是联储暴力加息导致股市下跌逼近底部,投资者处于深度恐慌的月份。而2023年的9月则是通胀再度抬头,加息预期再起,导致大盘下跌。

因此,近百年的经验告诉投资者,面对9月要小心,以至于催生了“九月魔咒”的说法。

九月魔咒的原因,在笔者看来,大体上可以从三个层面去分析。

首先是股市预期。股市操作,交易预期。上半年的交易可以分为两个阶段,第一个阶段是1~3月,这段期间是所谓春季躁动行情,而从4月下旬开始进入一季度业绩披露环节。

在这个环节中,部分业绩不及预期的公司就被市场制裁。而业绩没有出问题的公司,进入第二阶段的炒作。

到7月下旬,进入半年报披露环节。由于上半年的炒作往往price in了全年的预期,这就导致半年报披露之后,很多股份虽然符合甚至超预期,但由于股价已经打到了全年的预期,所以不能继续上涨。

因此,按照股市交易自身的逻辑,8、9两个月份都是比较难以上涨的月份。

第二是宏观因素,主要来自联储。议息会议是每个季度都要披露一次对未来2~3年的利率预期的投票结果。而9月这次投票的意义,更多的是对未来一年的展望。

股市对联储的恐惧是与生俱来的。联储加息,股市自然要跌。美联储降息,投资者会觉得,你降息是不是意味着经济不行了?股市可能还是要跌一跌。而9月这次议息会议包括投票结果,会引发投资者的悲观心态,进而导致抛售。

第三心理因素。9月是秋季的开始,而对于西方文化来讲,尤其是美国文化,接下来有万圣、感恩、圣诞三大节日,金融从业者会逐渐调低仓位,那么9月份也是抛售开始的月份。

同时欧美国家地处高纬度地带;进入9月,白昼以肉眼可见的迅速缩短,也会导致投资者感时伤秋,悲从中来,与上半年股市交易雄心万丈的豪情已截然不同。

总之,诸多因素导致投资者倾向于在9月抛出股票,于是也就形成了“九月魔咒”的统计结果。

这次会不一样吗?

在笔者看来,对于今年9月而言,有三大不利因素制约市场,九月魔咒的禁锢依然存在。就算大跌未必出现,但进一步无限疯长可能性也微乎其微。

第一是经济因素。自7月初以来,美国经济持续遭受衰退阴影笼罩。首先是自7月初以来,连续两个月失业数据走高。

首先是7月初公布的6月非农数据,虽然人数为20.6万,高于市场预期的19万。但同期失业率数据位4%,这也是今年以来失业率数据首次跃升至4%关口。

同时在7月初公布的前两个月非农数据调整,其中5月数据从27.2万人大幅下修至21.8万人,4月从16.5万人修正至10.8万人。

修正后,两个月合计较修正前减少11.1万人。就业数据不景气加重了市场的担忧。

而8月初,数据更早。8月初公布的7月非农新增就业人口仅有11.4万人,超级大爆冷。同时7月的失业率升至4.3%。

同时,数据显示,在截至8月3日的一周时间里,季调后初次申请失业金的人数为23.3万人,较前一周略微上修1千人的数据下降1.7万人,市场预期为24万人。

而近4周的移动平均初请人数达到24.07万人,为近一年来的最高水平。截至7月27日的续请失业金升至187.5万人,这也是2021年11月27日以来的最高水平。

虽然4字头的失业率与口罩前动辄6~8%的失业率数字相比,仍然是绝对低的,但近期的种种迹象都在显示美国经济景气度的下行。

与之相配合的还有例如部分零售企业的业绩扑街,例如达乐公司(DG)绩后股价大跌,跌回2018年中的水平。达乐业绩暴跌带崩美国著名的“一元购”公司——美元树(Dollar Tree),股价跌至2020年的水平。

投资者对市场衰退的预期逐渐浓厚。

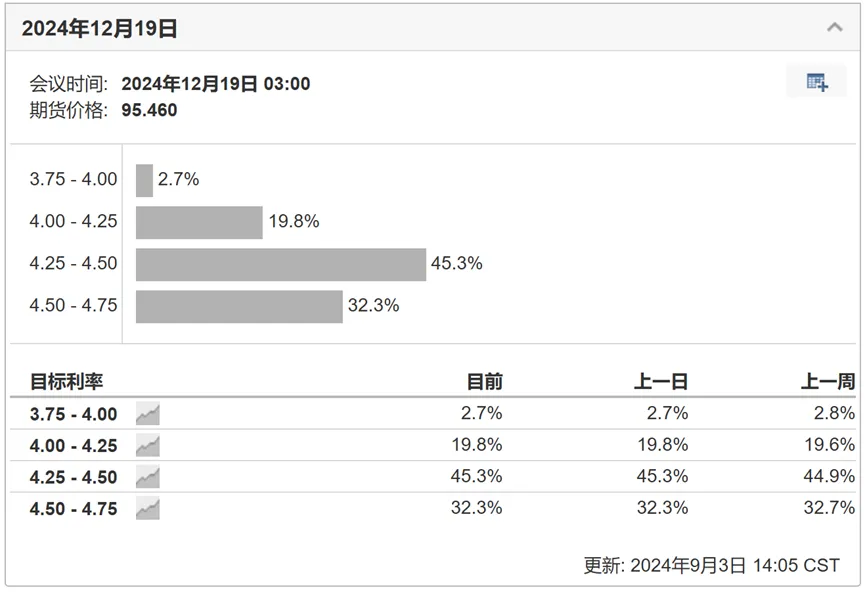

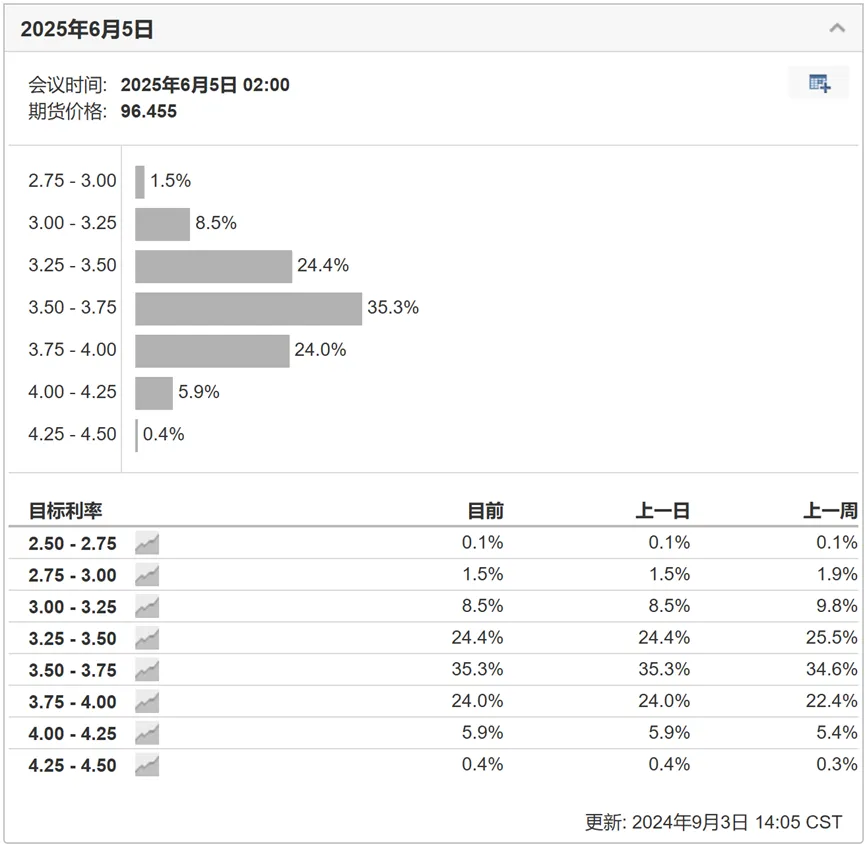

而芝加哥商品交易所利率期货数据显示,截至最新,年底12月19日议息会议的利率水平降至4.25%或以下的概率已经高达67.6%。而明年6月之前利率水平降至3.5%或以下的概率高达70%。

也就是说,还有不到3个月的时间,利率将下降1个百分点,而明年上半年将继续下降75个bp。这将是非常迅速的利率下行。

与此同时,通胀虽然已经回落至3%以下,但仍然接近3%,并没有向2%的目标迅速靠拢。

这意味着联储将进行艰难的政策选择——降息太慢,虽然有利于压抑通胀,但可能导致经济衰退;降息太快,虽然对经济恢复有帮助,但可能反过来助长通胀。

诸如以上各种因素,都导致了投资者对市场开始裹足不前,不再具备前7个月那种冲冲冲的激情。

第二是政治因素,主要是美国大选。

两党各自代表不同的经济政策主张。gh党主张减税,刺激制造业回流美国,对于美国经济复兴有利。

而mz党则主张提供更多福利,支持弱势群体,对富豪征税,以及反垄断等等,会不利于科技企业的发展。

目前来看两位候选人的支持率相持不下,随着未来竞选斗争白热化,股市的波动会进一步加剧。这也使得投资者宁愿持币观望。

第三是股票自身的因素。以此次英伟达业绩为例,可以看出AI、芯片乃至整个科技板块的未来趋势。

首先是华尔街的预期已经打得过高,股份的实际业绩可能无法满足最高预期。此次英伟达营收和利润虽然超预期,但没有满足华尔街投行中给出最高预期的那家的需求。同时英伟达的毛利率在前几个月连续上涨的基础上有所倒退。

其次就是,公司自身给出的未来展望也趋向于保守。此次英伟达业绩发布会上给出的未来一个季度的同比增长率首次回落到双位数字,结束了连续5个季度的三位数字增长。

但是公司的估值已经price in了未来一年的业绩。因此需要花较长的时间去消化估值。在这个过程中,能够维持横盘不跌已经是最好的局面,而要让投资者进一步真金白银买上去,恐怕有点不切实际。

总之,宏观经济、政治事件、以及公司自身增长前景等三重不利因素的制约下,美股市场短期内难以恢复高歌猛进的姿态。而目前时至9月,恐怕九月魔咒又要再度上演了。

总结

进入9月,最新一份非农与失业率数据将于本周内公布,届时关于美国经济是否衰退以及接下来9月中旬议息会议降息是25bp还是50bp,市场会找到更多头绪。

而两周后的联储议息会议,将会是全球瞩目,不仅因为这次不仅是维持了近3年的高息环境的终结,同时也会有美联储关于美国经济的最新官方展望与表述。

究竟是“放缓”、“温和衰退”(软着陆)、还是“严重衰退”(硬着陆),抑或甚至是经济危机,就会一目了然了。

在此之前,市场不会有真正的方向,但波动可能会加大。甚至就算连涨几天,到时候如果数据不乐观,还是会打回原形。

$标普500ETF(SH513500)$$纳指100ETF(SH513390)$$上证指数(SH000001)$

文章来源:

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

本文作者可以追加内容哦 !