百亿收入大厂如何长期保持少年感、成长性?答案是成为国际大厂。

在医疗设备招采活动推迟的不利情况下,联影医疗稳住基本盘,2024H1收入53.33亿元,同比增长1.18%,净利润9.5亿元,同比增长1.33%,其中RT、MI、MR产品推广表现亮眼,收入分别同比增长188.1%、19.1%、12.2%。

中短期增量来自于医疗设备更新政策落地,据国信证券统计,从福建、湖北、广西公布的设备更新项目看,预计总投资金额前五名依次为CT、超声、MRI、DR、内窥镜设备,合计占比超60%,医学影像为受益最大板块。

国产替代仍然是长期逻辑,现在又出现两个新的增量逻辑:联影医疗维保服务收入增速持续快于设备,海外收入增速持续快于国内。

2024H1,公司实现国际市场收入9.33亿元,同比增长约30%,国际市场收入占比达17.5%,同比提升近4个百分点。联影医疗国际业务持续取得显著进展,订单量和收入同比均保持高增长态势。

医疗器械龙头的尽头是国际化,联影医疗大规模出海的条件已经成熟:创新技术水平及产品布局齐全度已媲美甚至超越GPS三巨头(GE医疗、飞利浦医疗、西门子医疗);供应链自主可控,各产线主要核心零部件已均实现自研自产。

从订单达成率和转化率看,联影医疗在全球市场的竞争力已得到初步验证。其实,公司在国际上面临的竞争对手,与国内几乎一样,既然能够成功推进国产替代,也有能力推升海外市场占有率。

01

大规模出海条件成熟

据JAMA发布的一项研究,美国III类医疗器械的开发成本较高,平均成本约为6000万美元(包含上市后研究),且美国III类医疗器械从临床前推向上市的成功概率仅为14%。

一旦技术突破以后海阔天空,出海意味着更广阔的空间、更宽松的定价。医学影像设备是医疗器械行业中技术壁垒最高的细分市场,据弗若斯特沙利文,全球医学影像设备市场规模预计将在2026年达到843亿美元。GPS三巨头在2022年合计占有65%以上全球份额,联影医疗只要全球份额突破5%,即可在海外再造一个自己。

高端领域力追外资大厂,推出多款行业首创产品,构成联影医疗国际化的底层逻辑。据广发证券分析,GPS各产线重磅产品推出速度放慢,行业从跃迁式技术变革转向渐进性改进,变革周期已拉长至5年以上,这为联影医疗逐渐缩小与GPS差距甚至实现超越提供宽裕的时间窗口。

国内高端医学影像市场曾长期由外资垄断,GPS一度占据90%以上市场份额,联影医疗经过飞速成长,目前各产品线排名均跻身行业前列,事实上提前为国际化突破作出预演。按2024H1国内新增市场金额口径,公司CT市占率综合第一(256排以上超高端CT市占率第二),MR市占率第三(3.0T以上超高场MR市占率第一),PET/CT市占率第一,PET/MR市占率第二,诊断XR市占率第一,介入XR市占率第四,RT市占率第三。

据广发证券,联影医疗与GPS现有产品对比,整体已在同一档次。诊断XR(常规DR、移动DR、乳腺DR)已基本实现国产化,联影医疗与GPS产品几乎无差距,并且联影医疗产品相对更高端;MI(PET/CT、PET/MR)联影医疗产品性能领先,在数字水平上超越GPS;CT和MR在临床使用上与GPS已经差距不大,有些满足科研需求的高端功能还需要补足;DSA国产化率低于10%,联影医疗2022年推出第一款DSA,产品性能在逐渐追赶中。

核心零部件是GPS垄断的重要一环,联影医疗供应链实现较高比例自主可控且正在持续突破。

据华泰证券,联影医疗目前已实现针对CT探测器、球管和高压发生器三大关键技术的自研自产,且自研的时空探测器、双极性CT球管和高压发生器性能均处于行业领先水平。基于此,公司CT产品在小病灶检出能力、降低运动伪影、提升心血管图像分辨和低剂量扫描能力方面均在同类产品中表现卓越。比如国产首款320排超高端CT产品uCT 960+通过应用自主研发的时空探测器,机架旋转速度可达0.25s/圈,从而实现单心动周期的任意心率心脏成像、单器官灌注和快速大范围血管成像,同时具备低剂量成像和球管电压切换的能谱成像功能。在扫描速度方面,uCT 960+自2021年在上海交通大学附属第六人民医院急诊科安装并投入使用以来,一直保持着高效稳定的运行状态,单日急诊检查数量突破437例,临床扫描速度和诊断精度得到用户高度认可。截至2024年上半年,作为国家临床重点专科,上海交通大学附属第六人民医院已安装3台天河640 CT。

uCT 960+和业界最高190ps量级TOF分辨率PET/CT产品uMI Panorama 等高端设备已进驻Huntsman Cancer Center、CHRISTUS Health等海外顶尖医疗机构。

大规模出海,已扫清技术障碍。

02

对标海外大厂看前景

与海外器械巨头对比看到差距,也看到国际化潜力,不妄自菲薄,我们有优势有底气。

在相似的医保控费压力下,日本器械巨头已验证国际化为可行之路。

在上世纪末深度老龄化和控费大背景之下,日本器械企业依托在精密机械和电子技术方面资源禀赋,以及在供应链上下游的强大优势,积极出海突围。

希森美康是全球著名IVD产品制造商,2010年海外收入占比68%,2017年提升到83%,朝日英达是世界知名导丝导管制造商,2012年海外收入占比41%,2023年提升到82%。2010年初至2024年初,希森美康涨幅6 倍,朝日英达涨幅30倍,同期日经250涨幅2.4倍,全球化带来日本器械企业的超额收益。泰尔茂是跨国医疗器械巨头,2006年海外收入占比40%,2022年提升到75%,股价长期最大涨幅超过20倍。

中国器械企业在高端制造领域有深厚积累,新技术结合能力强,实现AI、5G赋能设备,并且控制供应链成本的能力也很强,出海起点并不比日企低。

与GPS对比,联影医疗有何优势

成本优势:2024年上半年,联影医疗综合毛利率为50.4%,GPS毛利率基本在40%。据兴业证券,国内企业成本优势核心体现在工程师红利和制造费用。以飞利浦为例,2022年营业成本(Costofsales)构成为:原材料(41%)、人工薪酬(23%),其他费用(36%,主要为制造费用)。联影医疗2023年营业成本中原材料占比超过80%,显著高于飞利浦;人工薪酬占比则在10%以内,其他费用占比也显著低于飞利浦。联影医疗得益于中高端产品占比的持续提升、以及内部积极实施提质增效降本措施,加之公司不断加强服务体系的建设、服务收入占比进一步提高,使得公司毛利率稳步提升。

研发费用率:从2013年到2023年,GPS研发费用率长期保持平稳或小幅增长,其中所有业务研发费用率在4.5%-9.5%之间,影像业务研发费用率10%-13%之间。联影医疗2022年、2023、2024年H1研发投入占营收比例分别为15.87%、16.81%、19.07%。GPS研发人员占比长期在20%以下,联影医疗2024H1研发人员3102人,占比39.47%。联影医疗研发费用体量相比GPS仍较小,但增长快,占营收比例高,研发人员数量与GPS的差距在快速缩小(按医疗影像业务收入占比估算),已经较为接近GE医疗。联影医疗保持高强度研发创新,为攻克关键技术,实现产品核心部件自主可控打下坚实基础。

产品差异化优势:据广发证券,联影医疗并不走低价路线,而是采取与GPS相近的价格水平,在同等价位上提供性能更多或更优的产品。联影医疗新品推出速度快于GPS,从2013年推出首款产品后,每年稳定推出新品,其中不乏国内首款或者行业首款的重磅新品。在新技术结合方面,联影医疗已实现AI赋能设备使用和设备管理全流程,联影云可为客户提供智能化解决方案,与GPS中的佼佼者西门子医疗旗鼓相当。

GPS经验提供的启示

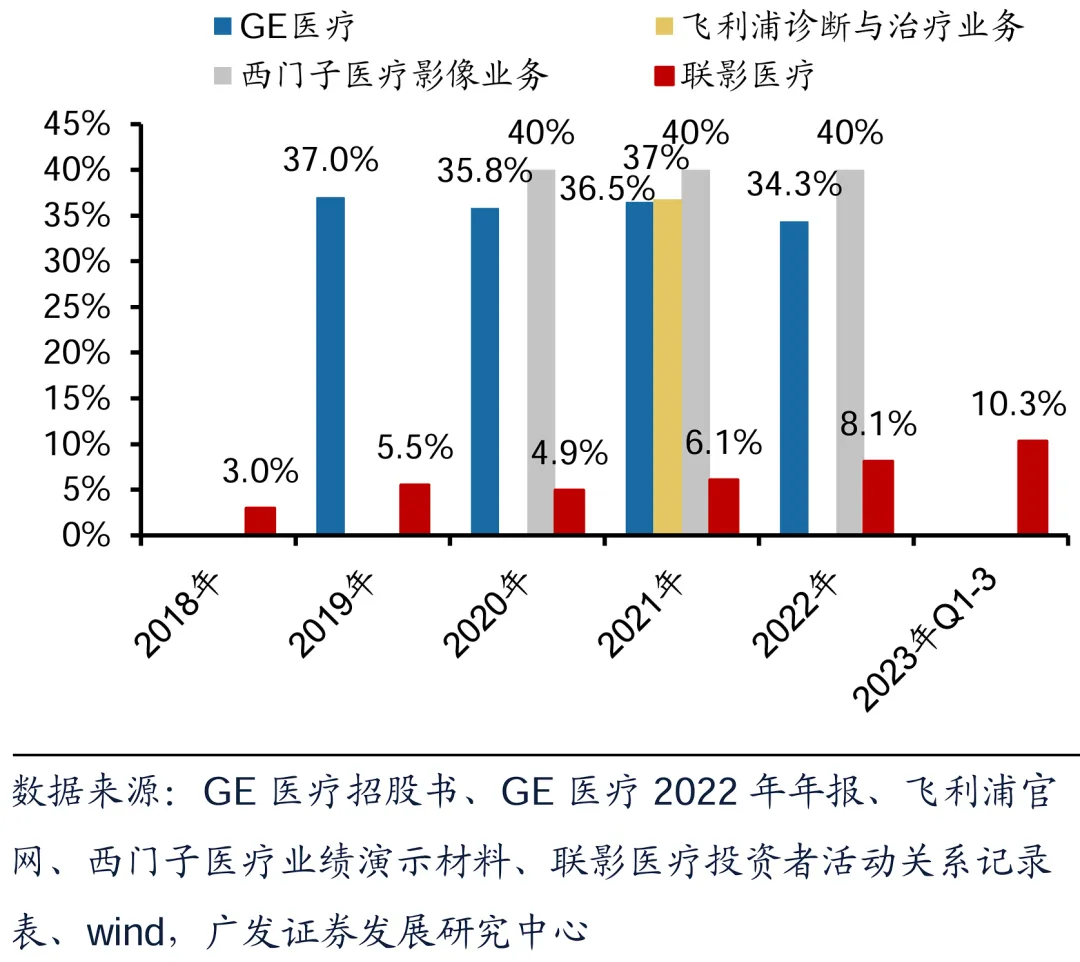

维保业务:维修保养业务商业模式优秀,可让医学影像企业持续获得毛利率水平更高的增量业务收入(联影医疗2023年维修服务毛利率61.7% VS 设备销售毛利率47.8%)。联影医疗起步较晚(成立仅13年VS GPS超100年),2023年维保服务收入占比仅约9%,2024年上半年,维保收入占比已提升至11.6%,与国际大厂相比提升潜力较大。设备维保收入已成为GPS医学影像业务支柱之一(GPS 2023 年医学影像设备维修服务收入约占其医学影像业务整体收入的30-40%),且高质量的售后服务能够进一步提升国际竞争力。联影医疗全球设备装机已超20000台,叠加售后团队进一步完善,维保业务有望长期爬坡。

联影医疗服务收入占比还有25-30%提升空间

03

联影医疗的全球攻略

联影医疗高端产品在欧美成熟市场的顶级医院均有批量突破,海外市场拓展仍处于早期阶段,各区域渗透率及份额提升潜力巨大。

2024H1,联影医疗各产品线在国际市场势如破竹,MR设备、XR设备订单量和收入均实现显著增长,CT设备和MI设备也保持稳健增长。公司持续扩大客户服务的覆盖范围,服务团队已超1000人,驻点在多个国家和地区。此外,公司全球服务网络建设覆盖超70个国家/地区,全球中心库房超过20个,海外服务运营能力持续增强。

联影医疗将通过本地化组装、生产以及供应链优化策略来增强供应链的弹性,最大限度减少地缘政治带来的不利影响。

北美:在休斯顿布局了区域总部,构建相对完整的研发、供应链及营销体系。PET/CT、3.0T MR及320排CT等高端产品强势进入美国顶尖临床与科研机构。随着业界首创全身临床超高场磁共振uMR Jupiter 5T今年5月成功获批 FDA,超高场5T磁共振有望为发现、诊断、评估疑难重疾提供新的视野维度,成长为牵动创新的生态纽带与全球多中心平台。今年6月,在核医学与分子影像学会(SNMMI)年会上,行业首台数字化脑专用PET/CT NeuroEXPLORER(NX)一经亮相便备受关注,由该设备扫描出的靶向药物在大脑中的影像荣膺 “2024年度最佳影像”奖。预计今年美国市场的订单和收入增速都将有所提升。

欧洲:窗口医院突破较为成功,2024年上半年超清光导数字化PET/CT设备成功在法国知名核医学中心完成装机,西欧市场加速拓展,供应链、售后、市场运营等持续完善,份额提升可期。

亚太及新兴市场:联影医疗已在日本、韩国、澳新、印尼、新加坡、泰国、马来西亚等地区设立子公司,充分发挥高端产品创新优势及头部医院示范效应,持续提升渗透率。在印度,公司于2021年在孟买东部奥兰加巴德地区安装了首台uMR 580磁共振成像系统。2024年8月,第100台uMR 580磁共振成像系统在印度中南部地区成功安装,成为公司印度市场拓展过程中的重要时刻。三年多以来,公司的MR、CT和PET/CT设备在印度的新增市场占有率均位居前列。

由于技术水平差距不大,且产品有差异化优势,医疗器械的出海比较丝滑,从2024中报可观察到器械各个赛道龙头海外收入增速普遍快于国内,海外收入占比都有显著提升。

全面出海6年多以来,联影医疗在国际市场的客户满意度、品牌影响力和市场份额快速提升,业务已覆盖亚洲、美洲、欧洲、大洋洲、非洲等全球70多个国家和地区。

国际化进入加速期,联影医疗接下来将重点关注高增长区域和潜力市场,加强本地化运营,提升维保服务质量,以连续不断的行业首创产品,提升全球市场份额。 $联影医疗(SH688271)$ $迈瑞医疗(SZ300760)$ $万东医疗(SH600055)$ #医疗领域扩大开放,行业影响几何?#

本文作者可以追加内容哦 !