$ST春天(SH600381)$ 一直备受关注,近期,该公司股价回试 60 日均线获得强支撑,这一技术信号为其后续的走势增添了一抹亮色。结合公司下半年的业务发展态势,诸多利好因素齐聚,青海春天有望开启自探底回升以来的第二波上涨行情。

首先,主打产品听花酒的回归正常销售为公司带来了新的机遇。2024 年央视“3·15”晚会对听花酒的宣传问题进行了曝光,这一事件给公司带来了巨大的冲击(此冲击带来的负面影响预计在2025年3月15号前后基本消除)。然而,公司积极应对,在接受市场监督管理部门检查后,深刻吸取教训,对销售等各环节进行自查整改。随着问题的逐步解决,听花酒在 4 月底恢复经营。

听花酒作为公司酒水快消品业务板块的核心产品,其独特的口感和高端的定位在市场上具有一定的竞争力。此前在元旦、春节前后的销售旺季,听花酒就取得了较好的业绩。下半年,随着市场推广的不断深入和消费者对品牌的重新认知,听花酒有望迎来销售的再次增长,为公司业绩提供有力支撑。

其次,冬虫夏草业务收入的大幅增长也为公司的发展注入了强大动力。冬虫夏草作为一种珍贵的中药材,具有极高的药用价值和市场需求。青海春天在冬虫夏草原草销售方面一直有着深厚的积累和优势。2024 年上半年,公司冬虫夏草原草销售业务实现营业收入 4441 万元,同比增长高达 215.91%。这一增长趋势在下半年有望继续保持,随着公司对冬虫夏草销售工作的不断加强,以及市场对冬虫夏草产品的认可度不断提高,该业务板块的收入有望继续大幅增长,进一步提升公司的盈利能力。

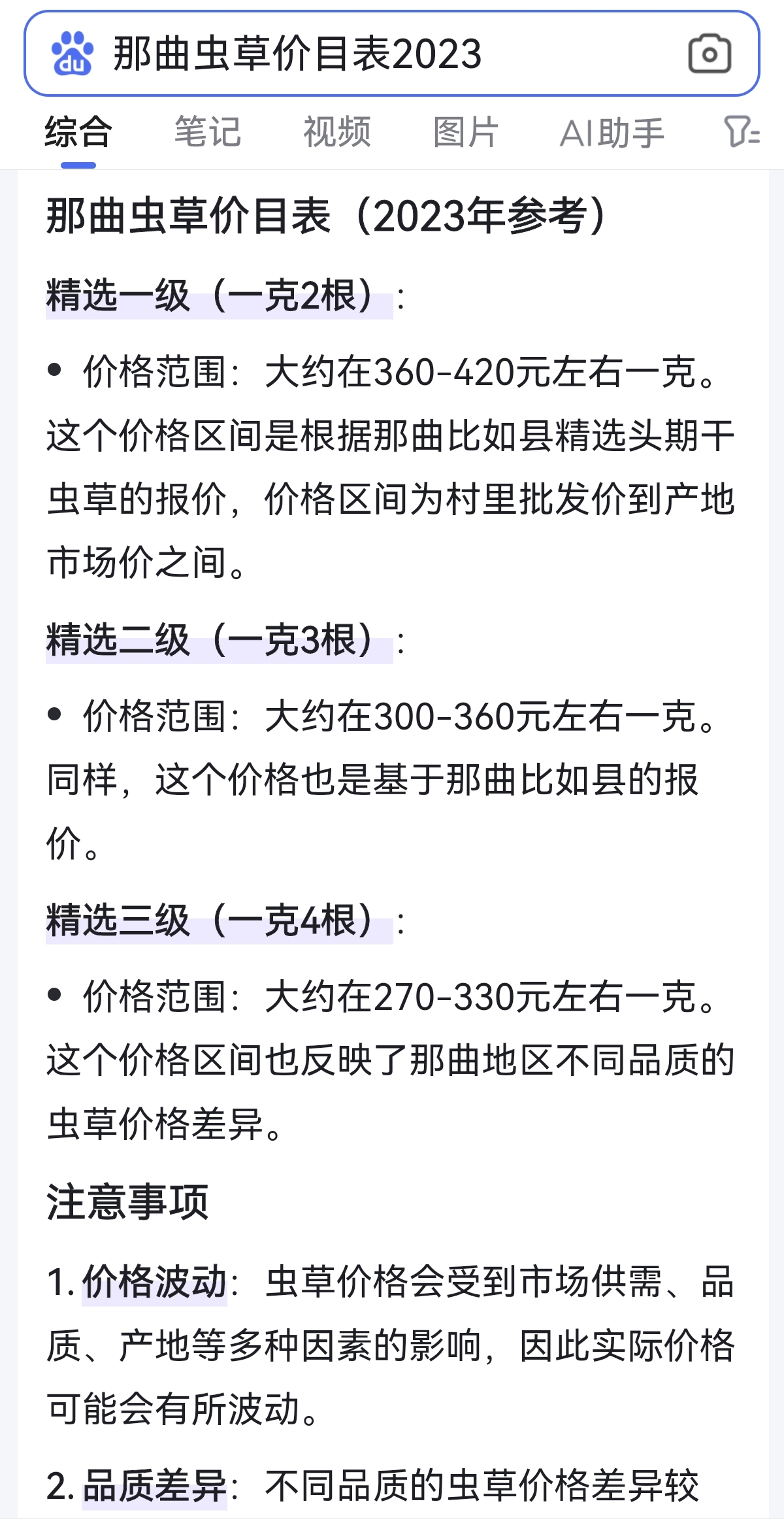

青海玉树虫草价格行情

三级/一克4根/2000条一斤:

普通货:160-200元一克

精品货:180-230元一克

精选头期:230-260元一克

二级/一克3根/1500条一斤:

普通货:180-220元一克

精品货:200-240元一克

极品头期:240-280元一克

一级/一克2根/2000条一斤:

普通货:230-270元一克,

精品货:260-300元一克

极品头期:300-340元一克

因公司去年开始对库存冬虫夏草进行分级销售,今年上半虫草业务利润率为-7%,原因是销售低品级虫草所至,下半年随着滋补旺季的到来公司有望加大中高品级虫草的出货力度,23年虫草库存损失计提4千多万中的很大一部分将会冲回够成今年的营业利润。

此外,公司的利肺片等医药销售情况稳健。利肺片作为公司的中药产品,在呼吸系统疾病的治疗方面具有显著的疗效。在当前人们对健康的关注度不断提高的背景下,利肺片等医药产品的市场需求持续增长。青海春天一直致力于加强与专业医药商业公司的合作,努力开拓新的市场。上半年,公司在医药销售方面取得了不错的成绩,下半年,公司将继续保持这一良好的发展态势,进一步提升利肺片等医药产品的市场份额和销售收入。

从技术层面来看,股价回试 60 日均线获得强支撑,这表明该均线对股价具有较强的支撑作用。在经过前期的探底回升后,股价已经积累了一定的上涨动能。随着公司基本面的不断改善和利好消息的不断释放,投资者对公司的信心也将逐渐增强。这将为股价的上涨提供有力的推动,有望开启第二波上涨行情。

当然,投资市场存在着诸多不确定性,青海春天的发展也面临着一定的挑战。例如,酒水市场竞争激烈,听花酒需要不断提升品牌影响力和市场占有率;医药行业监管严格,公司需要不断加强产品质量和合规管理。但是,综合来看,青海春天在主打产品销售恢复、冬虫夏草业务增长以及医药销售稳健等利好因素的刺激下,具有较大的发展潜力。投资者可以密切关注公司的后续发展,把握投资机会。

以上内容仅供参考,不构成投资建议。投资者在进行投资决策时,应充分考虑自身的风险承受能力和投资目标,谨慎投资。$五 粮 液(SZ000858)$ $贵州茅台(SH600519)$

本文作者可以追加内容哦 !