$嘀嗒出行(HK|02559)$$如祺出行(HK|09680)$资本市场上,出行赛道始终备受关注。最近中报季,两大出行平台次新股,嘀嗒和如祺都公布了上市后首份财报,这两家平台所处出行赛道不同,前者专注顺风车和出租车数字化,后者出行服务中主要是网约车。面对两份成绩单我们该怎么看?移动出行行业的竞速赛又该如何判断?

首先,看盈利能力背后的模式对比。

事实上,看财报不仅仅是看半年报,也需要参照过去12月整体来看最近一年的情况。

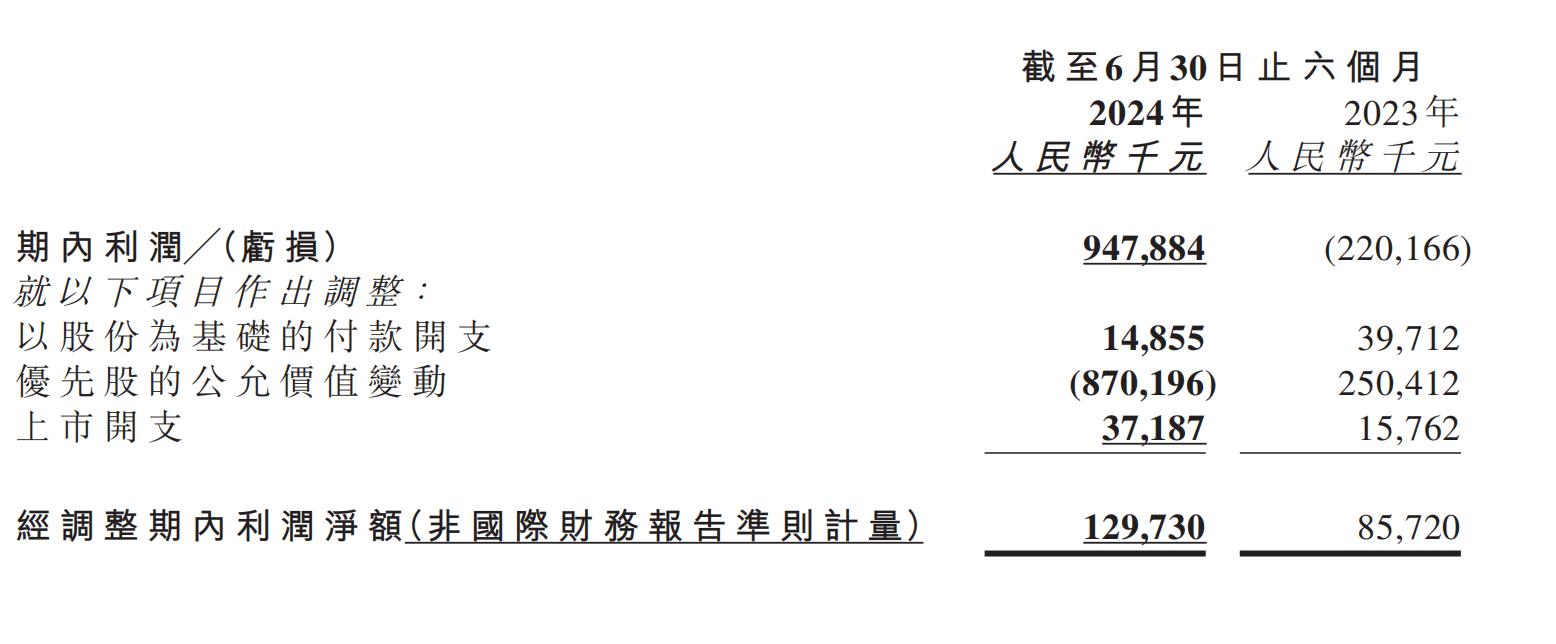

比如说,过去12个月(2023年下半年+2024年上半年),嘀嗒出行经调整净利润约269.58百万,约2.7亿元,相比2023年全年净利润2.256亿元,增长近两成。

而从2024年上半年业绩看,嘀嗒出行经调整净利润达1.297亿元,同比增长达51.3%。

上图:源自嘀嗒出行2024年中期业绩报告

过去12个月(2023年下半年+2024年上半年),如祺出行经调整净亏损约为502.116百万元,约5.02亿元,2023年全年净亏损为541.216百万元,约5.41亿,亏损小幅收窄,持续向好。

同时,2024年上半年,如祺经调整净亏损(非国际财务报告准则计量)为2.42亿,比2023年同期的281.3百万元减少14.0%。

注:上图来自如祺出行2024年中期业绩报告

可以看出,嘀嗒出行的轻资产模式有助于取得更高收益比,抗风险能力和发展韧性,以及更稳定的投资回报,这在经济下行阶段尤为难得。

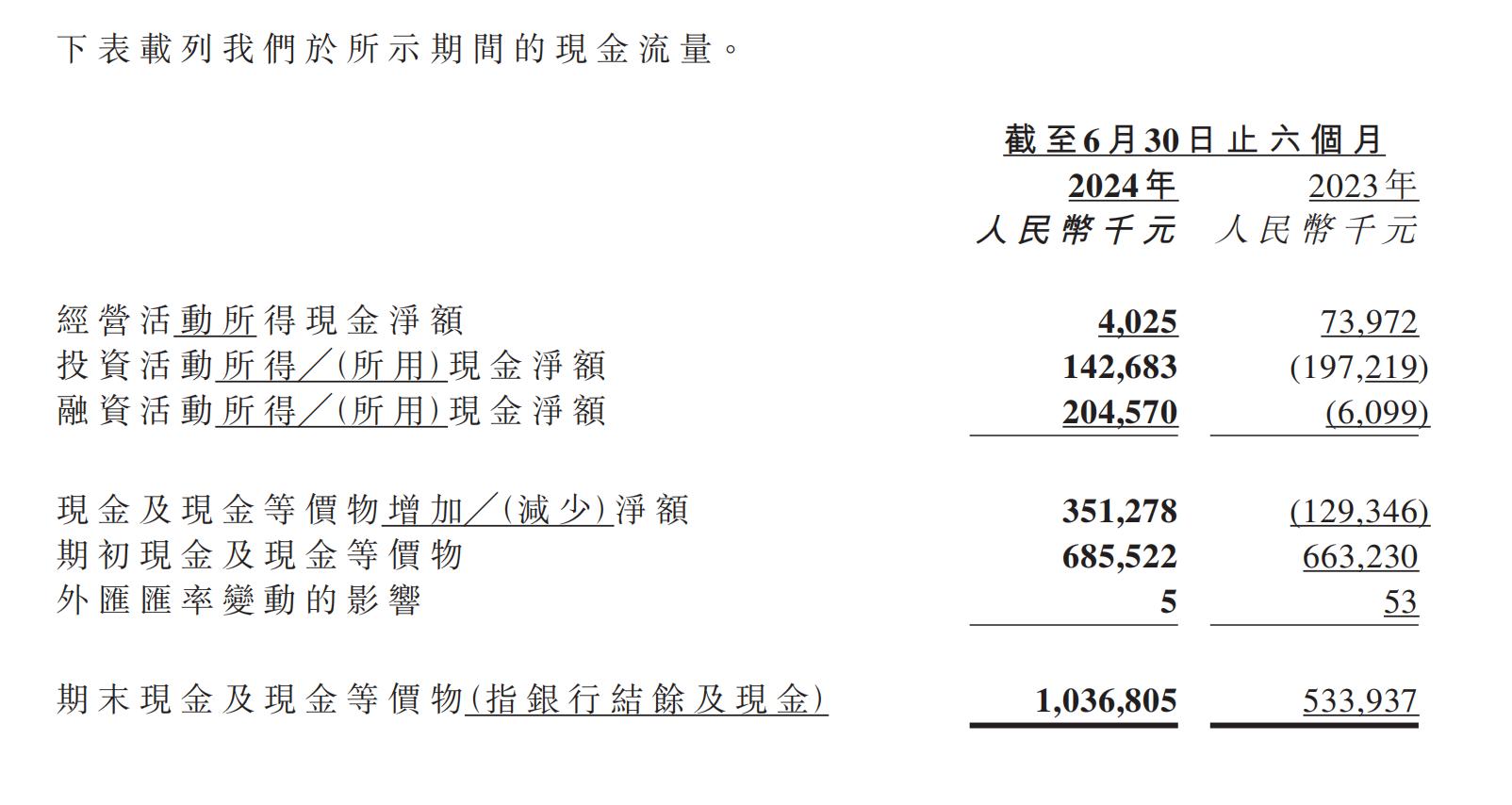

其次,看现金流情况。

2024年截至6月30日止的六个月,嘀嗒出行的现金及等价物(银行现金)从截至2023年12月31日的685.5百万元,增加到1,036.8百万元。

注:上图来自嘀嗒出行2024年中期业绩报告

截至2024年6月30日,如祺出行拥有现金及现金等价物币373.0百万元,而截至2023年12月31日则为人民币612.9百万元,出行降幅较大。

众所周知,现金流表现是企业长期稳定发展的关键,更是企业真正的经营的“血液健康指数”,经营性现金流的增减变化,从一定程度上可以看出上市公司是否有“钱”景。

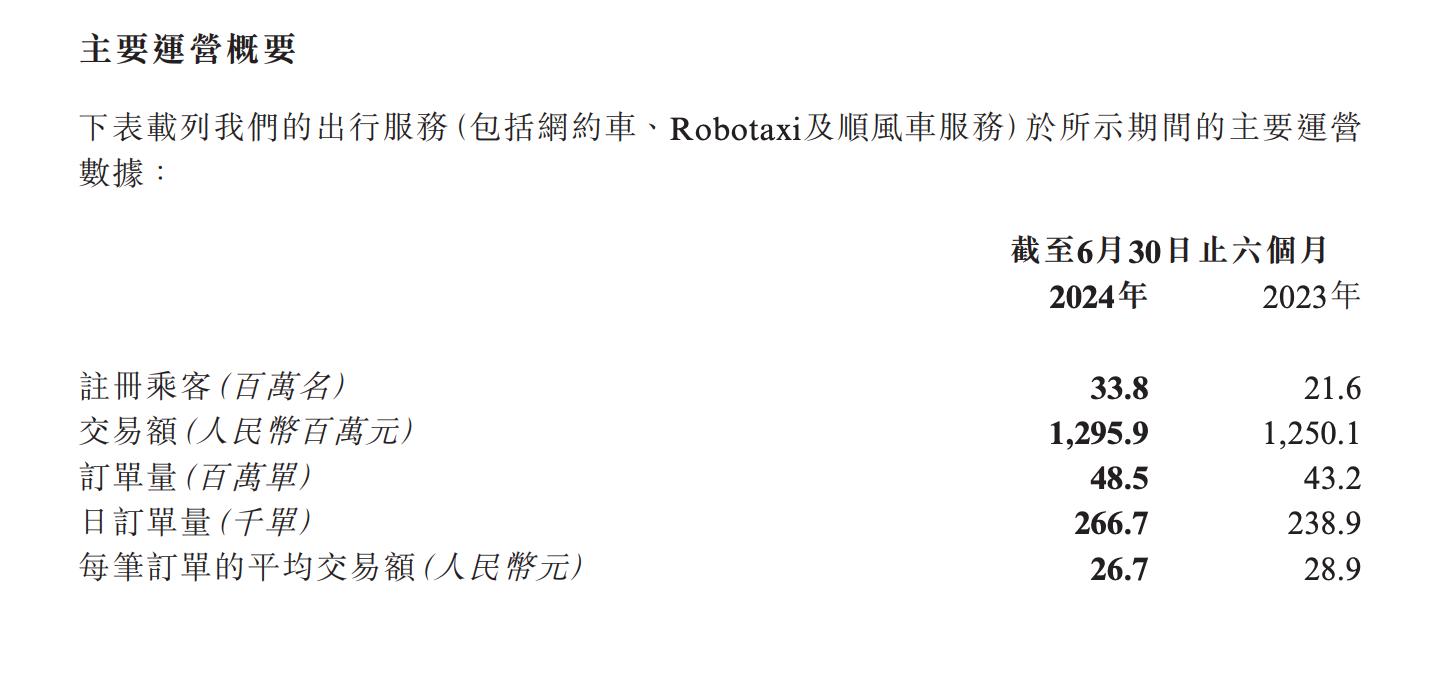

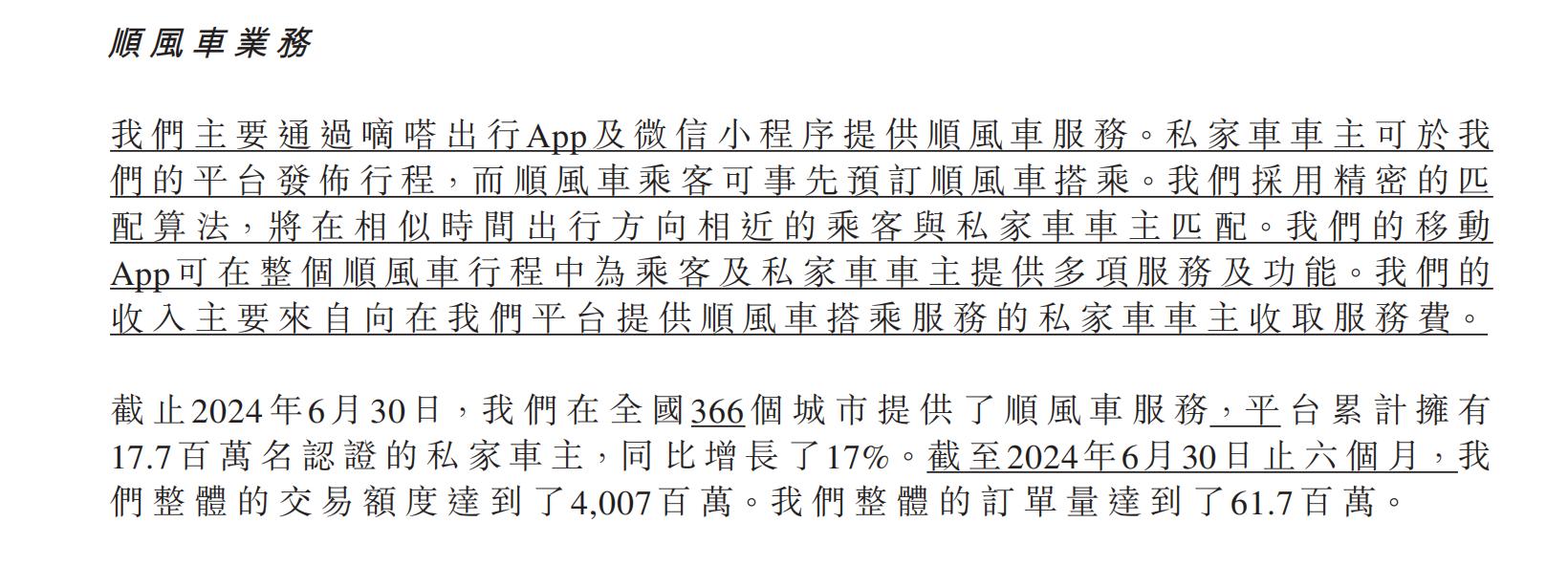

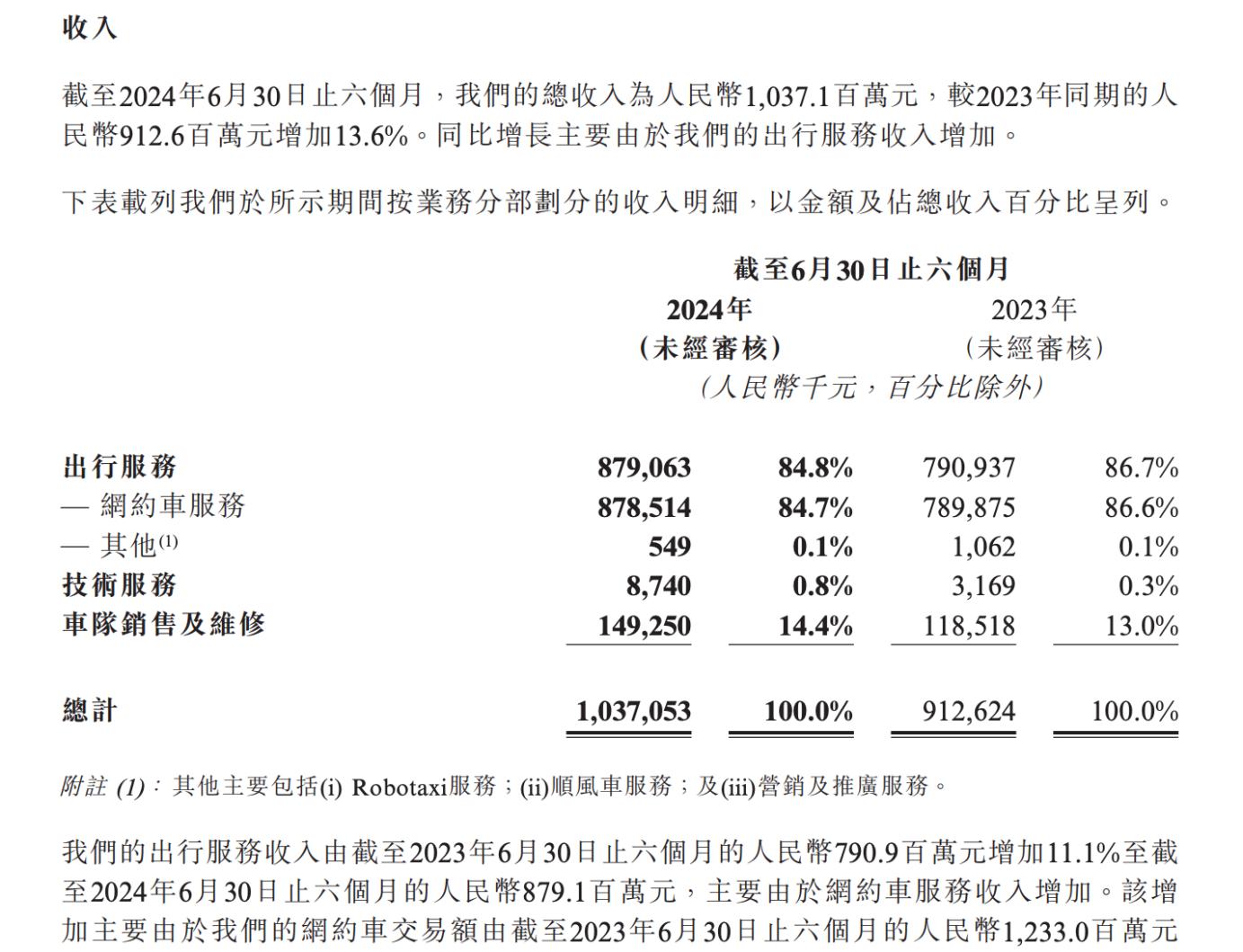

第三,看顺风车和网约车的平均客单价。

如果说财务数据彰显当下,那么业务数据核则预示未来,其中客单价无疑是一个关键业务指标,

具体来看,2024上半年,嘀嗒顺风车的整体交易额达4.01亿元,整体搭乘次数6170万单,这样算下来,每笔顺风车平均交易额约为64.9元。

注:上图来自嘀嗒出行2024年中期业绩报告

如祺出行上半年出行服务订单量为4850万单, 每笔订单的平均交易额为26.7元,同比小幅下降9%左右

注:上图来自如祺出行2024年中期业绩报告

可以看出顺风车和网约车两种模式的区别,顺风车主要以市内中长距离和城际中短途为主,而网约车主要以市内中短途为主,因此顺风车的客单价会天然高于网约车,实际上是满足了用户的不同出行需求。

第四,如何看待当前两家市值?

截至2024年9月5日收盘,嘀嗒出行市值24.15亿,如祺为 44.8亿。

如果再看两家公司过去12月的盈利/亏损情况,嘀嗒出行过去12月经调整经利润为2.7亿,如果按照最保守的合理市盈率水平,即10倍PE计算,再加上嘀嗒10亿多的净现金,嘀嗒出行市值应该接近40亿。

如祺目前仍处净亏损阶段,估值方法相复杂一些,可能需要采取绝对估值法的股利折现模型或权益资本自由模型来进行估值,这个方法虽然复杂,但能更准确反映公司价值,尤其是在考虑公司未来增长潜力和现金流情况下。

第五,如何看待两家各自未来增长潜力?

从过去几年行业发展看,无人驾驶和robotaxi无疑是当前出行平台最大的新机会。一般来说,出行平台作为自动驾驶运营平台,是推动自动驾驶商业化最佳载体之一,其能利用庞大用户基础、丰富运营经验和数据资产,高效收集并反馈长尾和边缘场景的数据,推动自动驾驶技术成熟。

这方面,如祺出行作为较早布局Robotaxi服务商业化运营的平台,同时其还打造了一个开放型Robotaxi运营科技平台。不过,从财报来看,如祺的Robotaxi业务还处起步阶段,2024年上半年,其他(即Robotaxi、顺风车、营销推广服务)的这三项加起来只占其总收入的0.1%。且绝对值从2023年上半年的106.2万元降至2024年上半年的54.9万元。

注:上图来自如祺出行2024年中期业绩报告

可以看出,出行平台作为无人驾驶商业化运营的载体,还处于起步阶段,各家平台差不多都是站在同一起跑线上。

嘀嗒出行近日也透露其正在探索Robotaxi 如何在出租车新出行业务中应用,并在探索相关合作。据悉,嘀嗒出行的方向将是让Robotaxi既可以路边扬招,也可以线上网约,这有望给Robotaxi商业化带来差异化的运营新思路。

此外,基于3.68亿的庞大用户基础,和近1800万的认证私家车主,嘀嗒出行还有更大机会,去探索无人驾驶面向私家车车主的更多新的商业模式。

因此,虽然移动出行市场看似一个高度规模效应的市场,但通过如祺和嘀嗒作为不同细分赛道的出行平台纷纷率先上市,我们可以看出,资本市场欢迎的,是企业业务合规、有独特的战略路径、长期专注深耕,商业模式可持续,路径独特且差异化,盈利能力强或预期清晰,以及未来增长潜力。在这些在移动出行的这场竞速赛中,嘀嗒和如祺也将在某种程度上实现引领。尤其是嘀嗒当前估值较低,后续将有更大增长空间。

本文作者可以追加内容哦 !