文/刘工昌

各项数据中唯独守住利润

廉颇老矣尚能饭否!

8月底唯品会(VIPS)发布2024年半年报,显示上半年营业收入为545.21亿元,同比出现了下降,降幅为1.61%,其中二季度收入268.75亿元,环比下降2.79%,单季同比下降约3.6%。报告期内实现净利润42.48亿元,同比增长7.37%。

2024上半年,唯品会营销费用从2023年上半年的17.29亿元降到14.31亿元,一般和行政费用从2023年上半年的20.1亿元降到18.29亿元。

2024年二季度数据显示,唯品会活跃用户数量为4430万,而2023年同期为4560万,同比减少130万。超级VIP(SVIP)活跃用户数同比增长11%,贡献线上消费的47%。订单总量为1.978亿份,2023年同期为2.138亿份,同比减少0.16亿份。

几乎所有的数据都在恶化。说点好的,收入大盘稳住了,GMV为506亿元,与上年同期持平。毛利润63亿元,同比增长2.2%;毛利率从上年同期的22.2%提升至23.6%。营业利润22亿元,同比增长16.5%,营业利润率从上年同期的6.9%升至8.3%。

当市场对其半年报极不乐观之时,唯品会同时还发布了对Q3财报的展望,预计2024年第三季度总净营收205亿元至216亿元,同比下降约5%到10%,而市场此前预期是227.7亿元。

半年报下滑厉害,三季报还要下滑,股价还能好到哪里去?2024年8月20日,唯品会(VIPS)在美股市场开盘即下跌7.77%。

值得注意的是,如此经营状况,股价似乎看不到回升希望,而唯品会竟然加快了回购步伐,二季度投入超过2亿美元用于回购。同时,这次又宣布了不超过10亿美元的新回购计划。

回顾近三年,2022年、2023年唯品会也分别推出过10亿美元回购计划,在这块,算是拿出了真金白银来回报股东。此前,还表示未来要把2024年净利润的75%拿来回馈股东。

经营并不是怎么顺畅,回购却如此大手笔,唯品会靠什么?

现金方面,截至2024年6月30日,唯品会拥有现金、现金等价物和限制性现金216亿元,短期投资19亿元。截至二季度末,该公司经营活动产生的净现金流2.871亿元。

电商几个比较重要的核心经营数据,除GMV外,唯品会二季度都有所下降。一个是二季度唯品会订单总量为1.978亿份,而上年同期为2.138亿份。此外,在活跃用户数方面,唯品会二季度活跃用户数为4430万,而2023年同期为4560万。

看起来唯品会各核心指标下降得厉害,但有一个关键指标守住了。利润。

2024年二季度,唯品会毛利润同比增长2.2%为63亿元;运营利润为22亿元,与上年同期的19亿元相比增长16.5%;不按美国通用会计准则,运营利润为26亿元,与上年同期的23亿元相比增长11.6%。

营收下滑还能保持季度盈利,一方面是因为其各项成本开支的缩减。

唯品会二季度的营销费用缩减相对较明显,同比下降17%至7.4亿元,占总净收入的比例从去年同期的3.2%降至2.8%。此外,二季度整体运营开支为43亿元,同比下滑4.2%。

另一方面,可能是更主要的是,得益于其核心品牌和活跃超级VIP会员表现出的强劲韧性,这是唯品会的基本盘。

二季度,唯品会的核心栏目超级大牌日和超级品类日的整体业绩同比增长超过49%,户外运动服饰装备、新中式服饰等当季趋势商品的销售额快速增长。同时,平台新引入600多个知名品牌,涵盖大众、潮流、轻奢及欧美设计师品牌。

更为关键的是,唯品会的高价值超级VIP会员规模仍然持续保持增长。二季度,超级VIP活跃用户数同比增长11%,贡献线上消费的47%,上个季度为45%。相当于,现在唯品会近一半的消费,是其付费会员贡献的。

唯品会SVIP活跃用户大涨的原因

2024年第二季度,唯品会的营收轻微下滑,GMV大体与2023年同期持平,而高价值SVIP活跃用户却猛增了11%,并且这些会员贡献了47%的线上消费。对比2022年和2023年,这一数字分别为41%和45%,可见唯品会的用户粘性,出现了持续性地稳步增长。

为什么唯品会SVIP活跃会逆势上升呢?

大概率是唯品会用优质服务带来的长时间的良好的用户体验。一些用户选择唯品会购物,不仅是品质低价,还因为唯品会在物流效率上具备差异化优势。

唯品会管理层介绍,唯品会SVIP用户有着非常坚实的基础,平均订单规模相当稳定,“未来几个季度,SVIP用户群增长潜力巨大,我们有信心继续增加SVIP用户规模及其ARPU(每用户平均收入)。”

有网友表示:“唯品会的服务很好,顺丰发货,而且送上门,不用额外下楼取快递,上门退换货的服务真的可以。”

另外唯品会大品牌驻留多,供消费者选择的机会多。

2024年上半年,唯品会买手团队为平台新引入600多个知名品牌。2024年二季度,唯品会与DIESEL、Isabel Marant、Marni、Pinko等品牌达成合作。此外,平台还与近两百个品牌,在定制商品领域的合作有所深入。

数据显示,二季度,唯品会定制商品GMV同比增长超过140%,复购率高于同类商品。而从购买用户占比来看,定制商品可能对高价值用户的吸引力提升更明显。

李成东认为,唯品会的优势还是来自“自营自采”的商业模式。简单来讲,就是货有库存、有品牌,相对来说有品质的保证,物流、退货体验也相对有些优势,还是能够稳住一部分中产用户人群。

对于后续唯品会怎样继续维持存量,保证核心业绩指标的稳定,李成东则认为,还是要在供应链层面进行更多的布局,特别是产品的供给侧,能不能获取一些更有价值的品牌,同时通过在服装领域的长期深耕,用议价权保证价格和折扣。“最核心的服务上,已经迭代了很多年,用户体验层面,能做的其实也有限了。”他进一步表示。

体量不是很大的唯品会,能够在行业“吸粉”,年轻人群体贡献了不少力量,那些三四线城市的小城青年,把唯品会当成了“线上奥莱”,“可以买到很多大牌,而且折扣力度大,总体来说性价比非常高”。

从Nike、Adidas这种运动品牌,到Burberry、Gucci、PUMA这些轻奢品牌,或者一些类似于Karl Lagerfeld、Koradior等潮流品牌,类似林希这样的小城青年,因为互联网平时会接触不少潮流和穿搭的信息,但是因为小城大多没有某些品牌的门店,而压抑了自己的消费欲望。线上奥莱的出现,给这些小城青年提供了另一种选择——在线上买各种大牌折扣商品。

在品牌特卖和服务环节上,唯品会用“小而美”的商业模式留住了年轻人。它的确实体量不大,但恰恰因为这种小而精,可以把服务做到天花板,可以专心做自营,这种“一条道走到底”的样子,恰恰对上年轻人的胃口。

网上有博主做过一张趣图,当代年轻人APP使用情况,大家把小红书视作“百度”,美团是自家厨房,抖音成了上厕所的搭子……而唯品会则被网友们称为“试衣间”,喜欢在这个APP买衣服鞋子。

作为一家特卖服饰有优势的平台,这次在财报里,唯品会也发布了相关数据,能看出当下年轻人流行的穿衣潮流。2024年二季度,平台上户外运动服饰装备、新中式服饰等当季趋势商品的销售额快速增长。这次唯品会发财报,透露出了当下的一大穿衣潮流。

在当前形势下,唯品会能做到这点已很不容易。

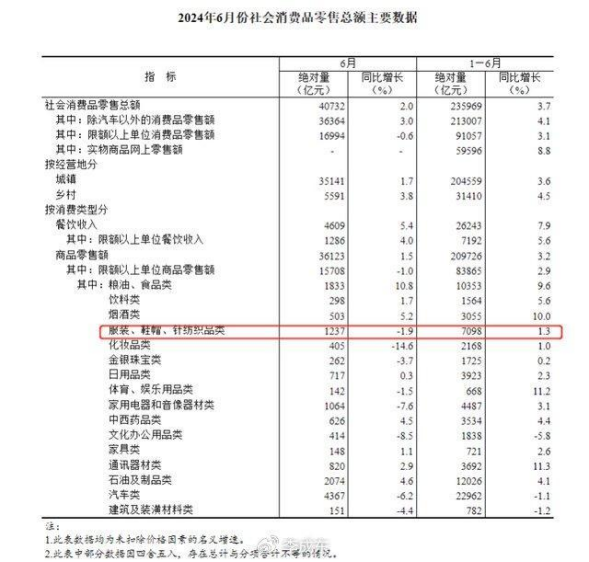

首先是宏观环境的不给力。统计局数据显示,今年1-6月,服装、鞋帽、针纺织品类的社会消费品零售额同比增长1.3%,而去年同期是12.8%。并且,穿戴消费放缓趋势还在持续,7月该数据是同比下降5.2%。

其次是行业竞争的加剧,直播电商的横空出世,抖音电商和拼多多这两个平台带来的冲击。一个是在前端流量,抖音对用户消费习惯的改变,另一个则是消费分层,大量用户转向白牌市场,也就是拼多多、抖音和快手电商。

综合电商持续的“低价厮杀”,唯品会没怎么参与,却能守住基本盘,并保持盈利,这的确相当不易。

唯品会占住了中年女性的心智

首先,唯品会精确地把握住了市场脉搏和特定消费群体。

通过“精选品牌+深度折扣+限时抢购”的正品特卖模式,专注小而精, 唯品会依托这一特色,巧妙地避开了与大的对手巨头的正面竞争,找到了自己在市场的的独特定位,专注于服务与商品的差异化优势,进而吸引了大量追求品牌和性价比的忠实用户。

刺猬公社调查后发现,唯品会牢牢占领了一类人群的心智。她们是站在消费力金字塔上游的中年女性,承担了一整个家庭的购物目标。

尤其是那些注重品质与实惠的70后、80后消费者。他们对品牌的忠诚度和对价格的敏感度,使得唯品会在他们心中占据了不可替代的地位。因此,唯品会的主要消费群体,主要为30-50岁的中年女性,她们有着较为共同的消费倾向,那就是相对理性,在品质和低价之间寻找平衡点,追求更具性价比的理想消费。

其次,唯品会依靠特卖模式在定位上与综合电商巨头形成差异化。

中泰证券的一份报告指出,国内特卖经济以大众消费品为主,注重二三线市场下沉,特卖电商主要分为垂直特卖电商、垂直电商特卖频道以及综合电商特卖频道。

大型特卖电商开始与品牌签订独家销售协议,建立行业壁垒,而唯品会基于先发优势,已建立了运营、供应链以及规模上的优势。

虽然特卖模式看起来门槛并不高,实际上想要成功跑通特卖模式,还需要整合产业链,实现规模化运作,并且对商品、流行趋势和营销方法有着深入的了解。

经过十几年的积累,唯品会拥有近2000名专业时尚买手,他们对优质品牌与商品有精准的挖掘能力和采买能力,高复购率也是特卖模式的杀手锏。

所以,唯品会还是要以“平常心”,做好“日常功”,在供应链层面进行更多布局,特别是产品的供给侧,获取更有价值的品牌,通过在服装领域的长期深耕,用议价权保证价格和折扣。

第三,从销售模式上,除了线上外,唯品会也积极布局线下,强化特卖的商业生态模式。唯品会的线下布局从2018年开始,仅2年时间唯品会在全国已经开设了近200家门店(包括唯品会和唯品仓)。

近日,唯品会旗下杉杉商业集团有限公司还与武汉经开区签约,总投资30亿元的武汉杉杉奥特莱斯商业综合体正式落地。

第四,用户来源上,唯品会在线上,主要通过腾讯和京东导流新用户。

腾讯与京东作为唯品会的股东,不断对其增持。截止到2020年三季度,两者分别持有唯品会9.6%和7.5%的股权。

通过与腾讯、京东战略合作,腾讯将在其微信钱包界面给予唯品会入口,京东也将会在其 APP主界面和微信支付入口的主界面接入唯品会。而这也给唯品会提供了稳定的引流来源,使获客率大大增加。

第五,唯品会与时俱进,注重用户体验,通过持续优化售后服务产品、营造放心无忧的消费环境、强化用户意见反馈渠道建设等措施,提升用户满意度。此外,与中国检验认证集团达成战略合作,全面升级质检、溯源、质量认证体系,进一步保障了商品的质量和消费者的权益。最终赢得年轻人肯定,无论是防晒衣、网球裙,还是各类宠物销量,显示了年轻消费者对唯品会服务与品质的认可。

最后,其最具特色的该是超级VIP会员制度:唯品会通过实施超级VIP会员制度,吸引了大量高消费、高活跃的用户。这些会员对平台的认可度、忠诚度和复购率颇高,对GMV和利润的贡献也更大。超级VIP会员数量的增加,代表了唯品会核心竞争力的增强。

综上所述,唯品会通过其独特的品牌特卖模式、优质的用户服务、成功的会员制度以及积极利用腾讯京东引流,紧紧抓住时代潮流,构建了其核心竞争力,这也是在这个电商巨头林立的时代,这样一家主打特卖的小平台——唯品会竟能一直生存的原因。

唯品会的故事,是电商领域的一股清流,也是对整个行业的一次提醒。在追求规模与速度的同时,不忘初心,注重用户体验与商品品质,或许正是未来电商竞争的核心所在。

在年轻一代中逐渐失语

唯品会成立于2008年,通过购买品牌制造商的库存商品,然后以折扣价进行销售,开创并深化了“精选品牌+深度折扣+限时抢购”的商品特卖模式。

2008年全球金融危机时,唯品会依靠这种商业模式,将消费者与彼时金融危机下寻求消除多余库存的品牌联系起来。此后,其业务就一路狂飙,仅用四年时间就于2012年成功登陆纽交所。2015年4月,唯品会股价创下了30.72美元/股的历史最高点,市值也一度达到约180亿美元。与上市初期的股价相比,累计涨幅达600%,一度被业界称为“电商第一妖股”。

然而,转折点也是在这一年,唯品会的营收增长74%至402亿元,同比增速首次低于100%,接下来的三年,营收增速继续一路从40.8%下滑至16%。

期间,唯品会尝试通过多元化扩张来寻找业绩的增长点。

2014年,唯品会以1.125亿美元收购了乐蜂网75%的股份,以拓展美妆品类。2015年,唯品会推出了消费金融产品“唯品花”,试图加码金融布局。另外它还在新零售、生鲜电商、社交电商等方面有所涉猎。

然而,这些多元扩张并没有带来预期的增长,反而使唯品会主业停滞不前。

2018年底唯品会市值缩水至37亿美元,一年里蒸发100亿美元,跌落国内电商第三的位置。

2018年7月,唯品会董事长兼CEO沈亚宣布,唯品会回归“特卖”战略,及时守住基本盘。

但作为一个十几年屹立不倒的平台,目前除了特卖,还没找到令人眼前一辆的增长第二曲线,更不要说第三曲线了。当前的唯品会尽管还保持着盈利态势,但这种态势很脆弱,主因就是唯品会的护城河深度不够。

唯品会的最引以为傲的品牌特卖极易被其他平台模仿甚至超越。其他平台有着更高的流量,更容易和品牌商达成去库存合作,这种情况下留给唯品会的空间将进一步受限。

过去两年,唯品会的增长已呈现停滞状态,这里有客观影响,但更多还是源于同类竞争加剧。另外,其服务吸引人的标志“退换无忧”的政策带来了高退货率,也带来了额外的运费成本。财报显示,履约开支同比增长了11.3%,达到20亿元。很显然,唯品会需要在提高服务水平与维持基本盈利之间找到平衡点。

另外面向SVIP这一核心用户群体,唯品会还未在维护用户权益和降本之间找到平衡点,而目前唯品会几乎不做用户补贴,这可能会引发增长的隐忧。沈亚此前表示,唯品会不希望跟随同行盲目投入大规模补贴,而是会审慎积极地获取客户,继续专注于优质客户。这样来看,唯品会的用户增长策略针对性很强,甚至可以说,其选择性放弃了追求更多的普通用户,而是只想抓核心人群,即愿意在唯品会上下更多单的平台忠诚用户。

但这同时意味着,在与竞争对手的博弈中,唯品会可能会失去一些摇摆型用户。当天猫锁定大牌折扣、京东完善购物、物流体验,拼多多坐拥白牌杂货进军品牌,快手、抖音、b站、小红书借助直播电商快速增长时,唯品会能拿出手的,仍是的品牌折扣。

尤其令人担心的是,当下唯品会正在年轻一代群体中逐渐失语。一项调查显示,唯品会主要用户群体集中于30岁以上女性。而从营销来看,唯品会也更倾向于在影视热播剧、综艺节目等渠道投放女装类广告。

此外,回顾过去多年,作为品牌特卖电商,唯品会一直未能跟得上年轻人带来的直播电商、兴趣电商、内容电商等风潮,也未能享受到年轻人“跟风买”习惯带来的流量加成,如何在新一代消费群体中“刷存在感”是唯品会在获客上值得担忧的问题。

外部竞争蚕食着唯品会的优势,而从消费者端看,平台自身的吸引力也不复以往。

线下门店也没成为唯品会第二增长曲线。奥特莱斯本质是重资产投入,而且折扣并非奥特莱斯最具吸引力的因素,城市中产消费者更在乎的是其中的“名品”,但唯品会对品牌的聚拢效应正在消失,没有大牌支持又很难吸引稳定客流。

目前摆在唯品会面前的两个课题是,如何在电商平台攻向品牌低价的竞争中守住壁垒,如何避免原有用户的缓慢流失并找到新的获客吸引点。唯品会当然也意识到这些,在极力解决这些问题。

唯品会还有多少求生空间?

唯品会一直在寻找新的增长曲线,寻找差异化优势,强化用户心智是当下唯品会发力的重点。

首先是从流量角度,唯品会为SVIP用户提供腾讯视频、哔哩哔哩大会员“买1得N联合卡”等权益,并围绕亚运会赛事热点开展超V品牌日,强化会员价值感知,进一步增强会员深度信任感,推动平台高价值用户规模不断扩大。

2023年11月,唯品会大力拓展私域流量,通过提高百万推手和活跃推手的收入来增强自身的影响力。此外,唯品会还计划加大投入,拓展社区团长和校园大使等渠道,利用知名品牌和深度折扣的吸引力,推动消费市场的升级。

其次,在技术创新方面,唯品会也在不断探索和尝试,其打造了“朝彻”大模型,通过广泛应用AI生成的高质量图文内容来助力品牌运营提效,并提升用户购物体验。这一创新举措有助于唯品会在激烈的电商竞争中保持领先地位。

2024年4月,唯品会宣布旗下自研大模型“朝彻”已在1月2日通过备案。该大模型可以为商家实现自动生成批量高质量电商图文,为用户提供一对一智能导购服务。唯品会方面宣称,大模型在未来有广阔应用前景,公司坚持用人工智能赋能电商发展。

在追赶“AI电商”的未来布局风潮外,唯品会近期的更多动作都指向线下“获客”。

最后,一直以线上为主的唯品会线下市场布局也在提速。

2019年,唯品会以29亿元拿到杉杉商业集团有限公司100%股份,通过后者旗下奥特莱斯布局线下折扣零售。

当前,除去全国200家左右的唯品会、唯品仓线下店,奥特莱斯线下门店布局也在不断加快:2023年9月底,两家杉杉奥特莱斯在天津、太原开业,截至2023年底,全国已有16座杉杉奥特莱斯开业;2024年2月底,武汉经开区与杉杉签约总投资30亿元的奥特莱斯项目;随后5月底,杉杉(长沙)国际名品广场(奥莱)项目正式落户。据公开数据,全国目前至少有22家奥特莱斯商业综合体已经完成布局。

这些措施究竟能否带唯品会走出困境,恐怕谁也说不准。

在各方面都承压的前提下,夹缝中求生的唯品会,还有多少求生的空间?

[引用]

(唯品会上半年收入下滑,预计三季度收入下降5%至10% 2024-08-27 来源:澎湃新闻)

(阿里京东唯品会:比GMV更重要的指标 益阳广电2024-08-30 )

(二季度超级VIP贡献线上消费的47%,电商开打“存量战” 唯品会:专注提升品牌特卖模式 每日经济新闻2024-08-21 )

(“老实人”唯品会,用态度打动小城青年 照理说事V2024-08-28 )

(唯品会的2季度财报里,透露了一个新的穿衣潮流 2024-08-23 财狗商业评论)

(《年轻不懂唯品会,爱上已是中年人》刺猬公社 2023—11-11)

(唯品会能否保持“平常心”?咸宁新闻网2024-08-30 来源 | 东哥解读电商 作者 | 李成东)

(唯品会想低调,但实力不允许 电商报2024-03-01 作者 | 李迎)

(唯品会逆流而上的秘密:服务至上,还是大牌折扣的魔力?2024-08-22 )

(唯品会陷入增长困局:一季度没有更好,二季度可能更差 2024-06-05 作者 | 燕辞格)

(唯品会陷入增长困局:一季度没有更好,二季度可能更差 2024-06-05 作者 | 燕辞格)

(安静的唯品会,拨不开垂直电商乌云 2022-06-24 )

(唯品会成为年轻人的新选择 2023-11-23作者 | 潘多拉)

(唯品会陷入增长困局:一季度没有更好,二季度可能更差 项君分享 2024-06-06)

本文作者可以追加内容哦 !