蔚来、理想、小鹏、零跑、极氪、赛力斯(主要指问界,为方便理解,文中统称赛力斯)、小米,这是目前已经上市的7家新势力车企,我们暂且叫 “新势力七姐妹”。

随着蔚来发布二季度业绩,“七姐妹”的财报已经相继披露完毕。

其实早在7月披露完6月销量时,这七家车企的业绩就已经有了大致的预期。但详细的数据披露后,我们可以从中了解各家车企的细节。

现阶段七家车企的发展如何?

集体增长,阶段分化

新势力整体处于增长,但增长的阶段不同。

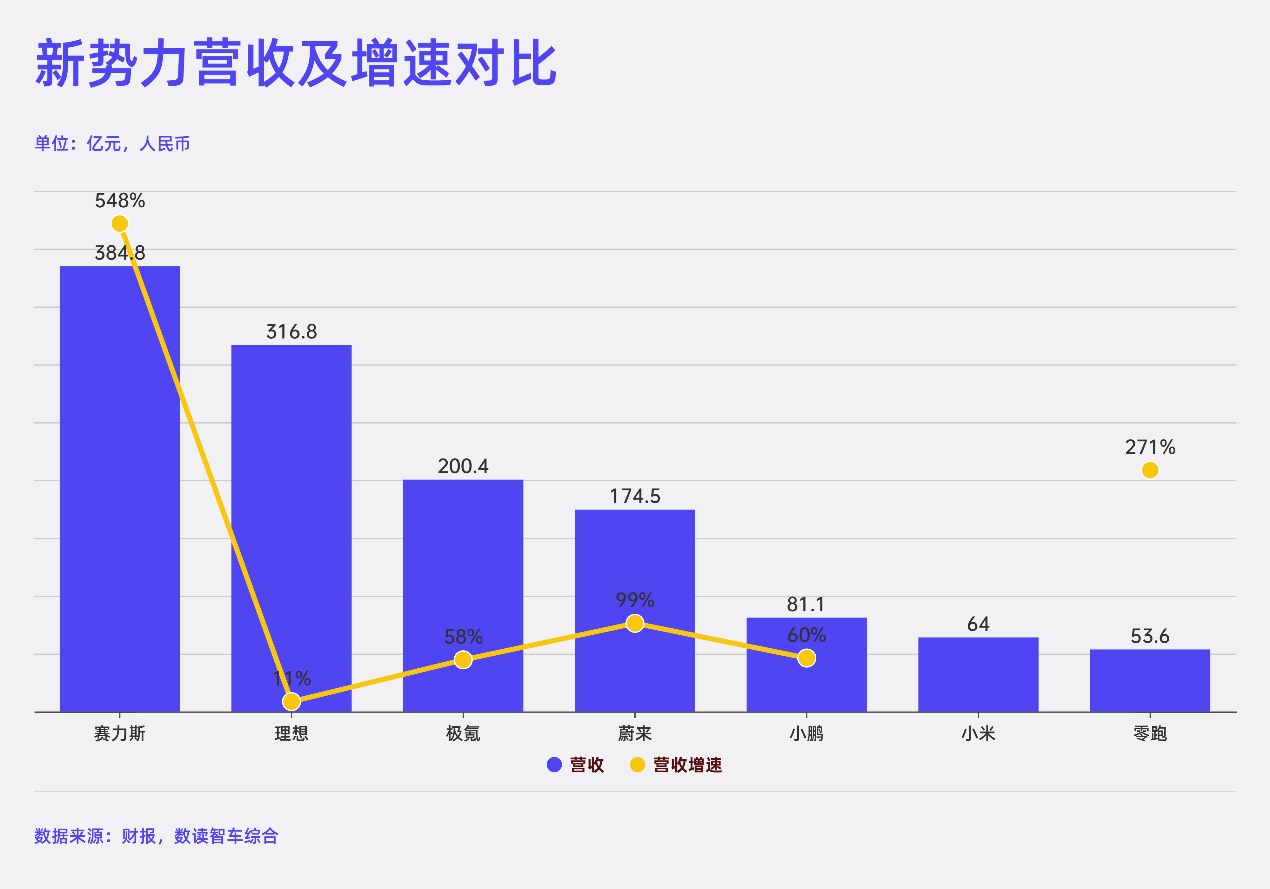

二季度,7家车企总营收达到1275亿,同比增长了104%,激烈竞争的新能源汽车市场,“七姐妹”竞争力非常强。

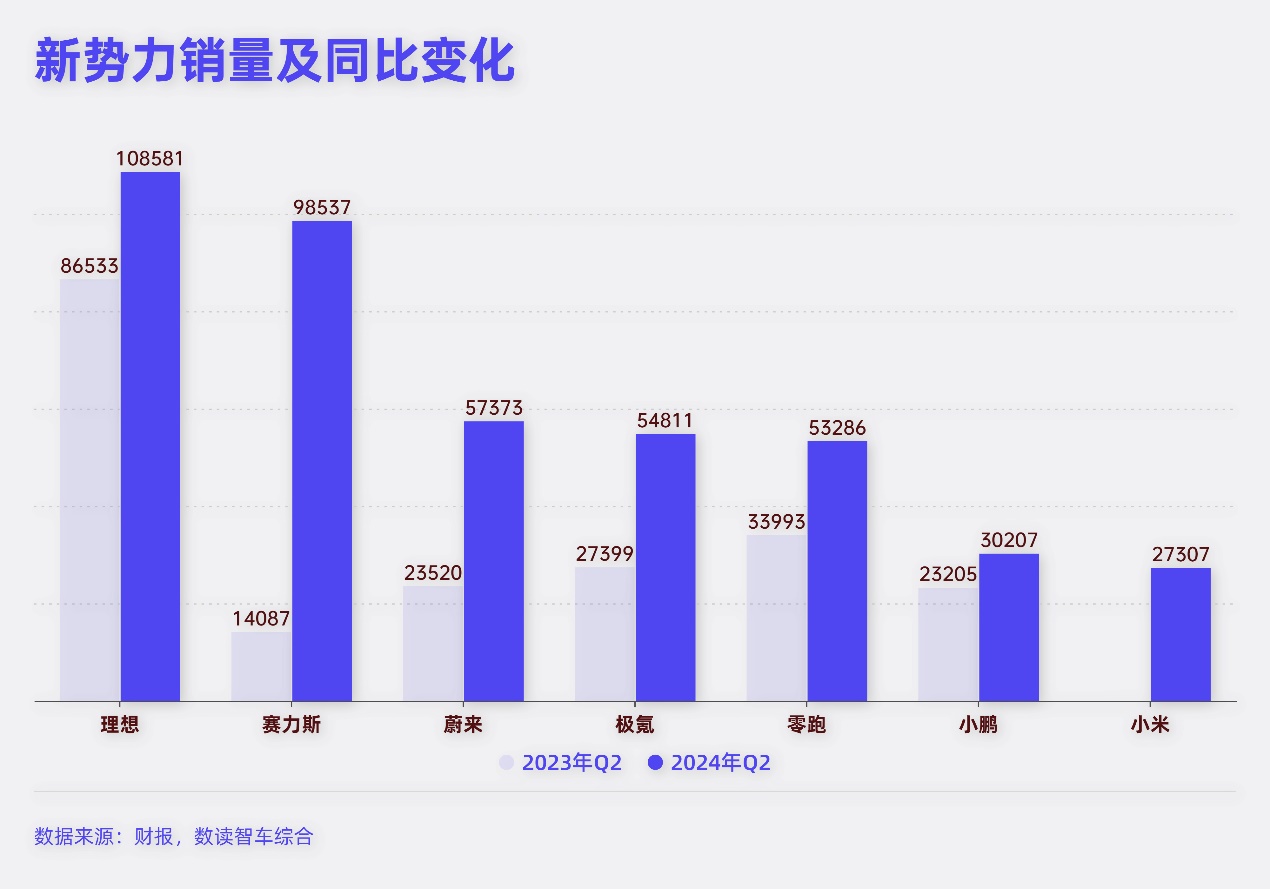

7家车企都保持了销量和营收的增长。由于去年问界系列在二季度销量低迷,因此成为今年二季度销量增速最快的车企,增长271%。蔚来、极氪也都实现了翻番式的增长。增速最慢的是理想和小鹏。理想主要是由于去年同期销量已经达到8.65万台,基数较大;同时在今年一季度MEGA车型遭遇滑铁卢。小鹏则主要是因为销量低迷。

按照销量规模,理想和赛力斯是第一梯队,蔚来和极氪是第二梯队,小鹏、零跑、小米是第三梯队。

二季度,理想销量最高,是唯一销量过10万的车企,赛力斯与之相差不大,销量接近10万。蔚来、零跑、极氪的销量都超过了5万台,小鹏和小米则销量较低。小米刚刚启动交付,目前销量提升主要受限于产能。小鹏的低价车型将在三季度推出,因此这个梯队未来几年内很可能会出现巨大改变。

营收通常是跟随销量水涨船高,不过还有一个关键变量——价格。目前的产品布局,蔚来、理想、极氪、问界的价格段位较高,主力车型都在20万以上。小鹏、小米的定价居中,其中小鹏车型分布广泛,小米最高价车型不超过30万。零跑价格占位较低。

赛力斯是营收规模最高的车企,其次是理想,这两家车企单季度营收已经突破300亿。蔚来和极氪单季度营收都突破了百亿。另外三家季度营收不足百亿。其中,零跑虽然销量高,但由于单价过低,总营收七家车企中垫底。

虽然都在增长,但增长的阶段有明显区别。理想和赛力斯的增长更加平衡,保持一定增速的情况下,维持了稳定盈利。二季度,理想净利润11亿,虽然同比下滑了52%,但是已经连续7个季度正向盈利。赛力斯净利润14亿,同比扭亏为盈,连续第二个季度盈利。

其他车企仍然处于投入换规模的阶段。蔚来是亏损最严重的车企,二季度其巨亏51亿元,半年亏了104亿,如果从2018年到今年上半年,蔚来已经亏了833亿,这样的亏损幅度非常惊人,经营风险较大。

另外四家基本上都处于长期亏损状态,在短期内几乎都看不到盈利的可能性,这就对经营能力提出了更高的要求。

抓效率,提利润率

保持稳健经营的方式有两种,理想和赛力斯提供了一种,比亚迪也提供了一种。理想和赛力斯的思路是价格组合提高毛利率。比亚迪则是通过规模效应,缩小单位营业成本。

对于亏损中的车企而言,通过不同价格的产品组合,可以有效增加价格带布局,优化毛利率。同时也可以通过规模效应降低单位成本。二季报里,蔚来、理想、小鹏、零跑都提到了车型产品组合改善,以及平均销售成本降低。

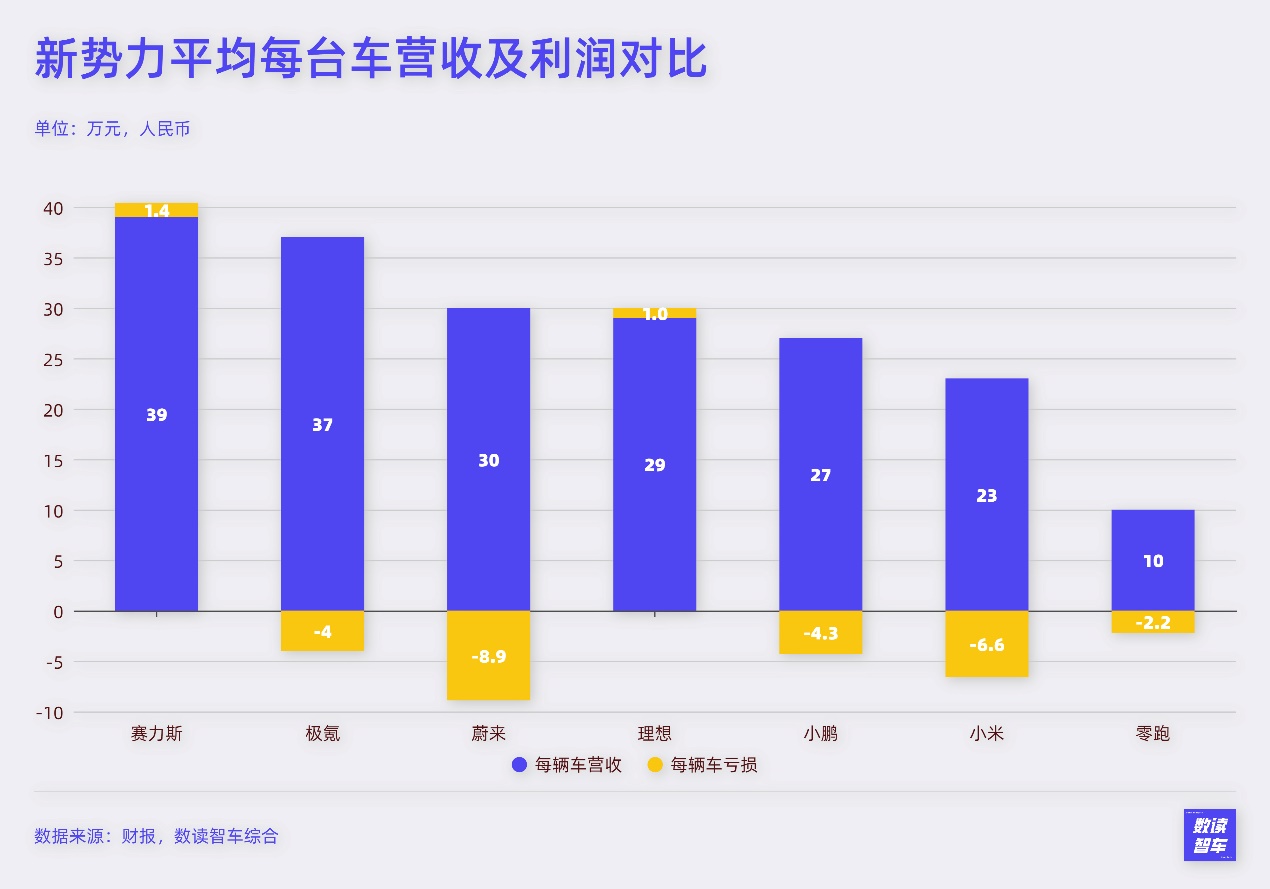

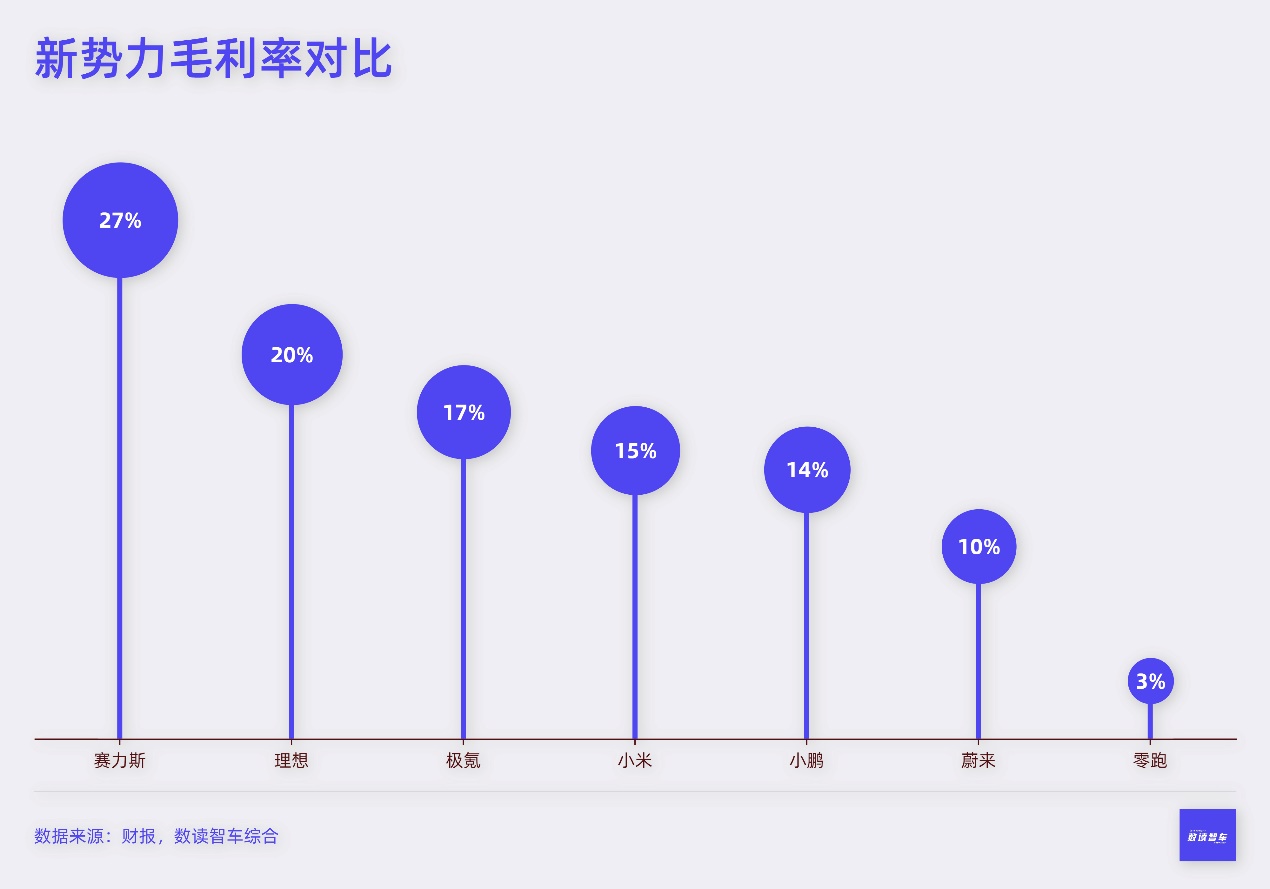

目前,赛力斯和理想的毛利水平极高,都超过了20%,甚至高于比亚迪和特斯拉。这主要是这两家车企在价格组合偏高的同时,还很好地实现了规模效应,降低了销售成本。

从7家车企数据看,价格才是提高毛利率的更有效手段,虽然零跑的销量更高,但毛利率垫底,二季度只有3%,这样的毛利水平几乎没有盈利的可能性。小鹏和小米的销量虽然垫底,但毛利水平都超过10%。值得注意的是,小米毛利率非常可观。15%的毛利水平超过蔚来、小鹏和零跑,随着小米规模效应显现,小米汽车的整体毛利水平有望达到更高水平。

纵向比较,7家车企中大多数毛利率都在大幅提升,蔚来同比增长8.5个点,极氪增加5个百分点,赛力斯增加23.3个百分点,小鹏、零跑则由负转正。可见,在内卷的同时,各家车企也都在努力提升经营稳健度。

无论是丰富产品组合,还是规模效应,都需要效率的提升。从成立至今,新势力的组织管理一直伴随其中。

去年年底,蔚来启动组织管理变革,合并重复建设的部门与岗位,变革低效的内部工作流程与分工,取消低效岗位,推迟和削减3年内不能提升公司财务表现的项目投入。

小鹏自从G9遭遇滑铁卢后,就一直在进行组织架构调整,今年年初,小鹏再次进行新一轮的组织架构调整,涉及市场营销、人力资源、智能数据、生产制造和产品规划等多个部门。

今年4月,理想MEGA上市遭遇挫折,理想迅速行动推出矩阵组织2.0,CEO办公室正式更名为“产品与战略群组”,更加聚焦产品与战略,弱化了供应链、商业销售职能。设立产品线部门,统筹车型全生命周期的操盘。

6月,零跑进行了架构调整,将原来的三大销售部门(渠道销售部、行业销售部、零售管理团队)合并为“销售部”,部门负责人向首席运营官(COO)徐军汇报。

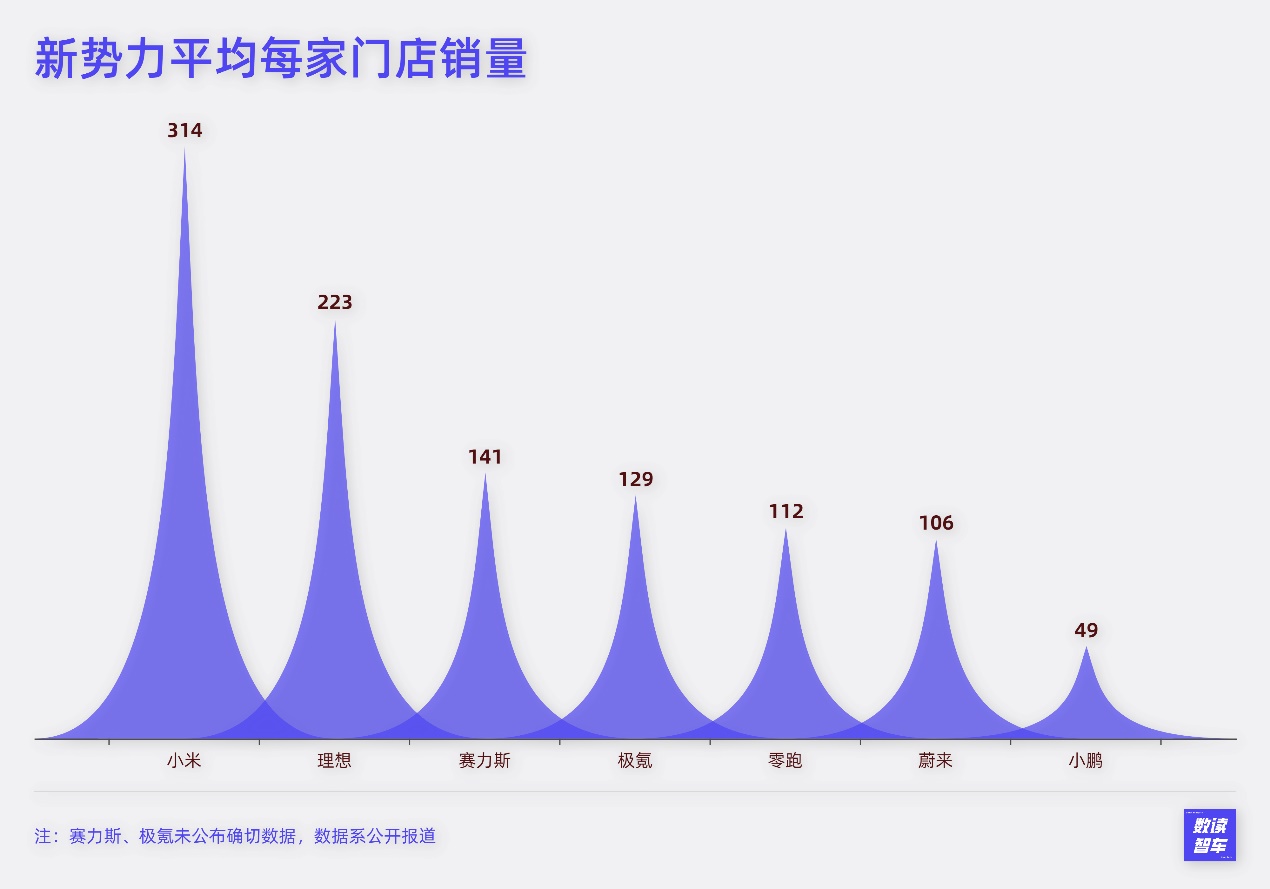

经营效率没有直接的数据来反映,不过可以从门店效率推算。门店效率是一个综合性的数据,影响因素包括产品规划、销售效率、产品关注度、品牌效应等等。通过这项数据或许可以粗略推测。

结合各家车企公开披露的销售门店数量,对应二季度销量测算,目前,小米、理想的销售效率最高,平均每家门店每个季度分别可以卖出314台、223台车。效率最低的则是小鹏,每个季度只能卖出49台车。由此推测,小米的潜力巨大,理想的组织管理突出,小鹏和蔚来仍然有很大的优化空间。

广积粮,控支出

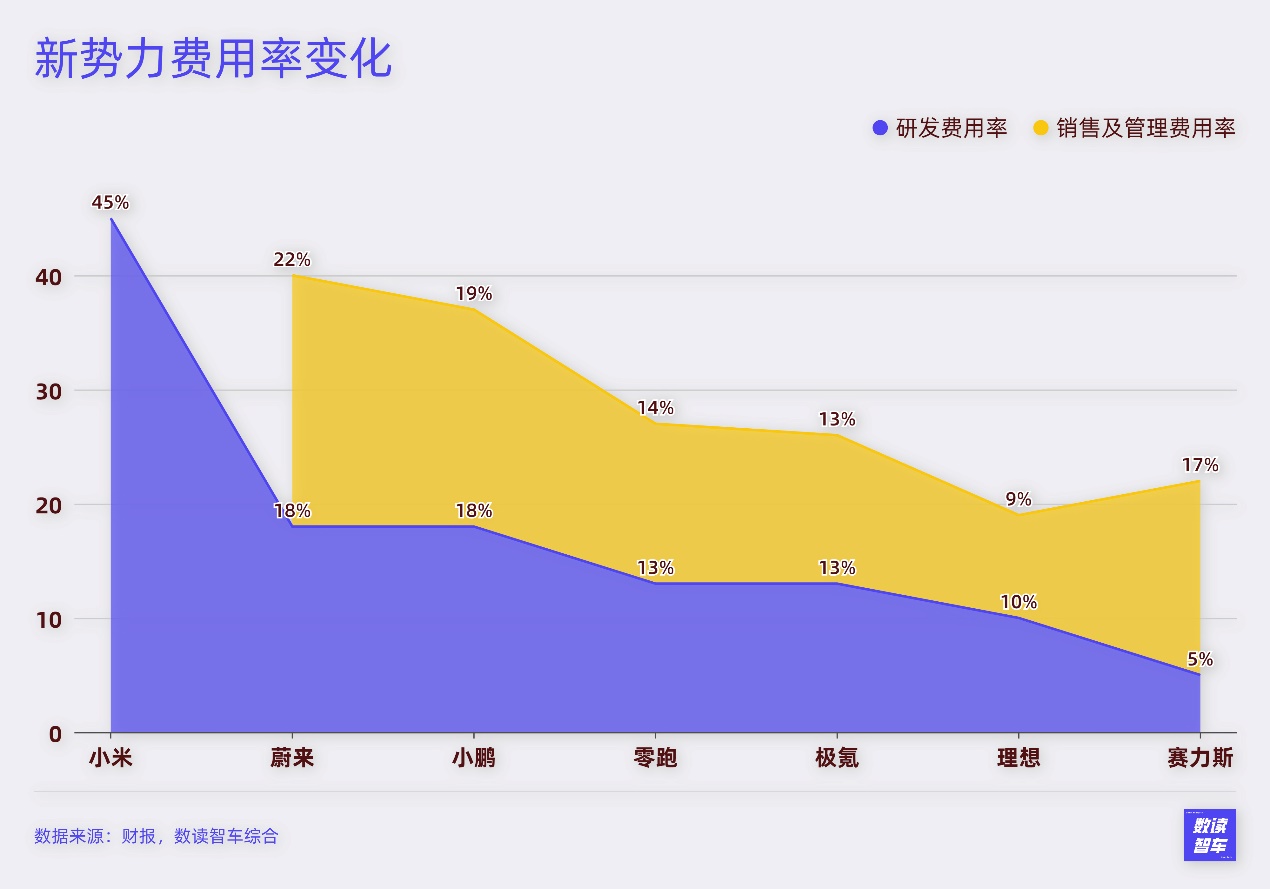

造车亏损,除了原本营业成本很高、毛利率较低,费用高也是很重要的方面。早期,很多车企的成本开支极高,有的车企甚至超过了营收。最近几年,随着造车的成熟,费用开支已经得到了控制。

7家车企的费用率体现了这种发展阶段的差别。小米是新车企,目前仍然是造车初期,因此其研发费用率高达45%,其他已经走过早期发展阶段的车企,合计费用率都不会超过40%,研发费用率最高的也不会超过20%。

理想一直被贴着“抠门”的标签,7家车企中,理想是唯一一家两项费用率都低于10%的车企,不过,由于理想的营收高,投入的绝对值并不低。研发费用投入量是仅次于蔚来。

赛力斯是比较特殊的存在,智驾这些关键技术,基本都是华为主导,因此研发费用比率只有5%,是7家车企中最低的。但是管理费用奇高,66.6亿的管理及销售费用开支远超其他车企。

蔚来和小鹏是综合费用开支管理控制较为困难的车企,一方面与低价车型的研发和推广有关,另一方面也与其涉足的业务较多有关,蔚来在换电、手机、智驾等诸多业务都有涉足,小鹏则是在智驾领域、飞行汽车等方面也需要投入,这变相推高了费用开支。蔚来合计费用率高达40%、小鹏为37%位于前列。

由于车企还处于投入阶段,因此,储备好现金十分重要。蔚小理显然是更从容的。截至二季度末,理想储备的现金高达973亿,蔚来则为416亿,小鹏为373亿,这三家的现金储备甚至达到了小米集团的体量。

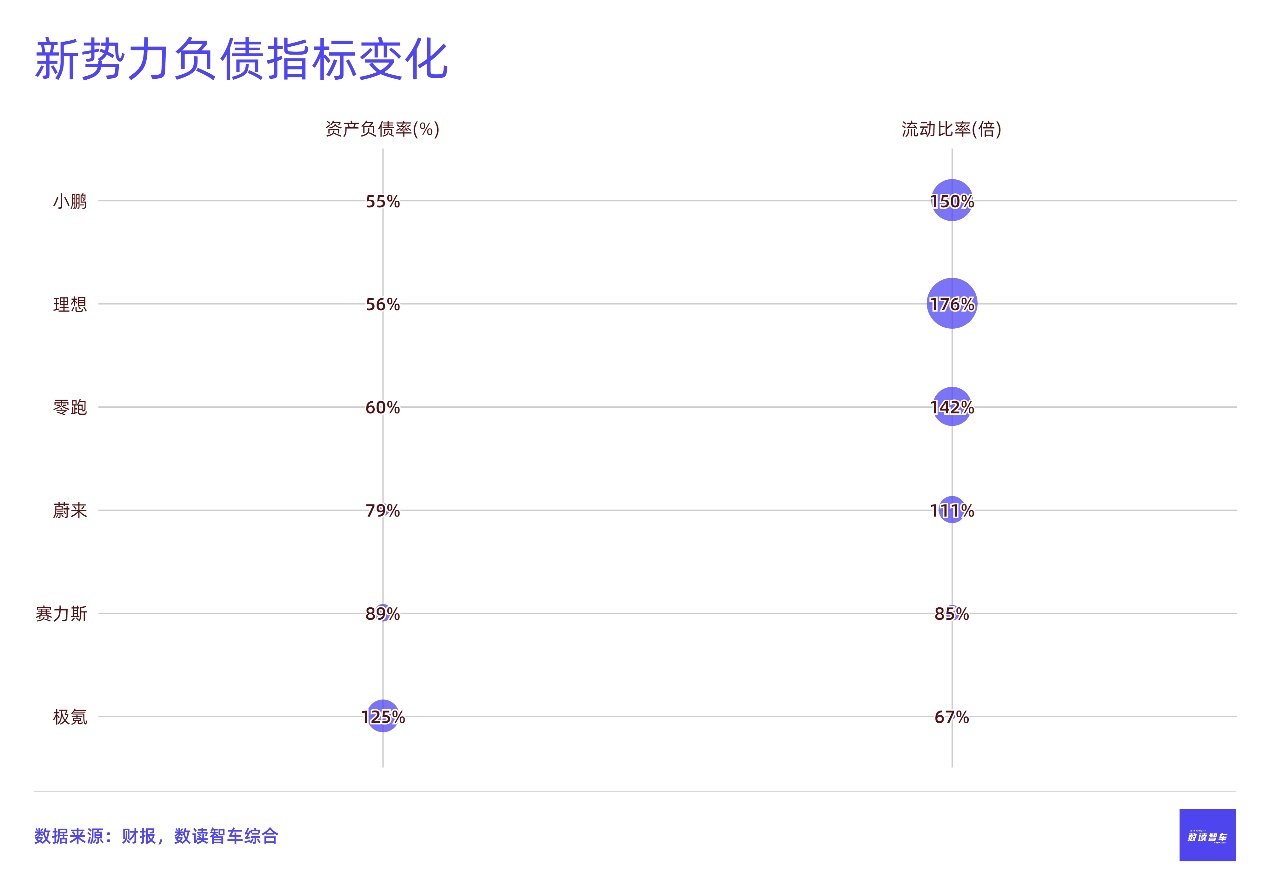

7家车企的经营风险并不大,整体的负债水平在合理范畴。极氪和赛力斯的偿债压力稍大,极氪的资产负债率高达125%,流动比率0.7倍,现金储备是7家车企中最低的,只有80亿。资产负债率高,流动比率低,现金储备少,极氪短期内还需要吉利的支持。赛力斯的资产负债率89%、流动比率0.85倍,也是指标较高的车企。

但总体而言,7家车企目前的负债压力仍然在可承受范围内,经营风险可控。

各走各的路

车企的竞争,说到底就是销量的竞争,只不过实现销量的路径有很大的不同。并且,目前车企的发展阶段不同,面临的挑战也不一样,因此,各家车企的战略重点有很大差别。甚至可以说是各走各的路。

蔚来的侧重点有三个方面:技术、乐道和成本优化。技术主要是智能驾驶芯片、整车全域操作系统、智能系统和智能驾驶等领域。自研、独立的系统是蔚来品牌溢价的关键,维持高端需要为客户提供不同于大众化的操作和服务体验,这是蔚来的基础。

由于蔚来坚持自研、自营,耗费的成本较高,产品定价也很高,现阶段,厂商都在疯狂卷销量,蔚来的定价不利于销量提升,新品牌乐道成为了又一个战略重点。二季度,蔚来发布了新品牌乐道,第一款车型L60目前已经发售,如同李斌所说,这款车型对于大众市场的竞争很重要。同时,由于低价车型推出,自研成本又非常高,成本控制变得特别关键,因此,蔚来才会在财报中将其单独列出。

理想的关键词在于:市场领先地位、效率、智能驾驶。理想从一开始就有非常清晰的市场定位,这使得理想的销量一直非常强势。按照创始人李想的规划,现阶段理想汽车正走在从1到10的阶段,销量提升,离不开组织管理效率的提升。从去年到今年,理想一直在进行组织管理改革,理想L系列+管理效率,这是理想的基本盘。上半年,MEGA出现重大失误后,也正是L系列以及及时有效的管理改革促使理想迅速走出阴霾。因此,继续强化基本盘是理想的选择。

从去年下半年,凭借华为的智驾体系在市场上取得了突破,问界M系列销量迅速增长,今年一季度,赛力斯销量一度超越理想,在高端市场占据一席之地。赛力斯的突破是完全不同的生态站位,与理想有明显的差异化,并且,赛力斯所占领的智驾市场是理想的短板。随着大众对智驾接受度提高,理想面临非常强大的对手,因此,理想将智驾作为重中之重。7月,理想推送了无图NOA,发布了下一代自动驾驶技术架构。

小鹏极为迫切需要提高销量。小鹏汽车的价格段位分布本就已经很广,而且很早就下探到20万元以下,销量本应比较高,但小鹏在7家车企中排名倒数第二,只比小米高。如果不及时恢复销量,小鹏可能是最先掉队的。

小鹏的优势在于智驾,但在高端价格段,小鹏遭遇了华为的冲击,小鹏最有效的方式就是低价高配走性价比路线。MONA车型被寄予厚望,小鹏为20万以下车型配备了高阶智驾能力,这款车型在财报中被重点提及。MONA M03以及有老款车型的改款,可能会是决定小鹏生死的尝试。新品牌与预期的销量提升,都会带来成本的增加,对经营会是挑战。在两地上市的小鹏,此前依靠大众的融资度过一次危机,如今,已经容错率已经很低,因此其财报特别强调了降本增效。

零跑汽车是非常务实的车企,在出现产品失误后,零跑往往会迅速做出调整。C01向高价格段位尝试失败后,零跑迅速调低价格,主打性价比。零跑的销量表现比较积极,并且在不断取得突破,但零跑一直空有销量,难以向高价格段位实现突破。

财报中,零跑将研发单独列出,目前零跑推出了LEAP3.0技术架构,涵盖智能座舱、智能驾驶、智能电驱等,研发为零跑保留向上探索的余地。而为了进一步提高销量,海外市场也已经成为了零跑的目标。财报中,零跑提到,海外业务已经按计划有序落地。5月,零跑与Stellantis成立合资公司,预计9月开始在欧洲交付C10和T03。随着国内市场竞争压力越来越大,海外市场已经成为很多车企的选择。

同样将目光瞄向海外的还有极氪,其财报表示正在加速全球业务扩张。由于背靠吉利,极氪的全球扩张基础更好,同时在成本控制等方面并没有太大的压力。极氪可以更加聚焦规模、研发与产品体验,在财报中,极氪对未来的发展,更多强调质量、市场份额以及可持续增长。

另一家背靠大树的是赛力斯,由于华为提供了智驾技术,所以赛力斯的侧重点集中到了制造。在财报中,赛力斯特别强调了智能制造能力,包括多车型开发平台、智慧工厂等,业务分工明确且聚焦,除了自有品牌本身没有存在感之外,赛力斯无疑是第一个吃螃蟹的企业。如今,北汽、东风、奇瑞相继选择华为智选模式,侧面反应了赛力斯模式的价值。

第一个完整交付季度,小米就已经能跟上其他车企的步伐,这在造车史上不常见。现阶段小米的主要目标还是提升产能,六月,小米已经开启双班生产,其产能有望冲刺12万台,也就是在接下来半年平均每个月交付量在1.5万台左右,第一款车半年内能达到这个程度,小米的第一步比所有车企都成功。

由于起步晚,小米在努力补足其他短板,比如自动驾驶,其财报表示,6月在10个城市开通了城市NOA,8月全国开通。如果在技术上赶上,小米的品牌感知要远远超越另外几家车企。小米的生态体系本身就自成一派,手机、平板、AIOT与车的联动具备独特的差异化。这是小米实现超越的重要武器。小米是最大的搅局者,逆转赛力斯理想也并非不可能。

7家新势力上市公司,理想与赛力斯走到了前面,蔚来、极氪虽有差距,但价格段位高,销量可圈可点,小鹏、零跑一个面临销量问题、一个面临价格段位难突破问题。二季度,车企都在强调保持经营稳健、提升效率,在此基础上用自己的方式寻求突破。蔚来乐道、小鹏MONA、小米接下来的进一步动作,这些都有可能改变竞争局面,新势力“七姐妹”,格局还有很大的变数。

本文作者可以追加内容哦 !