20240813腾讯音乐发布2024Q2业绩报告:营业收入人民币71.6 亿元,同比下降 1.7%;净利润为人民币17.9 亿元,同比增长 33.1%。其中,音乐订阅收入为37.4 亿元人民币,同比增 29.4%。

财报输出后,腾讯音乐股价大幅下跌。截至8月28日每股价格10.73美元

本文阿甘解析腾讯音乐2023年业绩、业务发展展望、投资策略。

2024Q2财报解析

在营收盈利方面,2024上半年营业收入139.28亿,同比下跌2.53%;营业利润41.57亿,同比增长42.36%。营业收入减少原因是,社交娱乐服务收入持续下降。

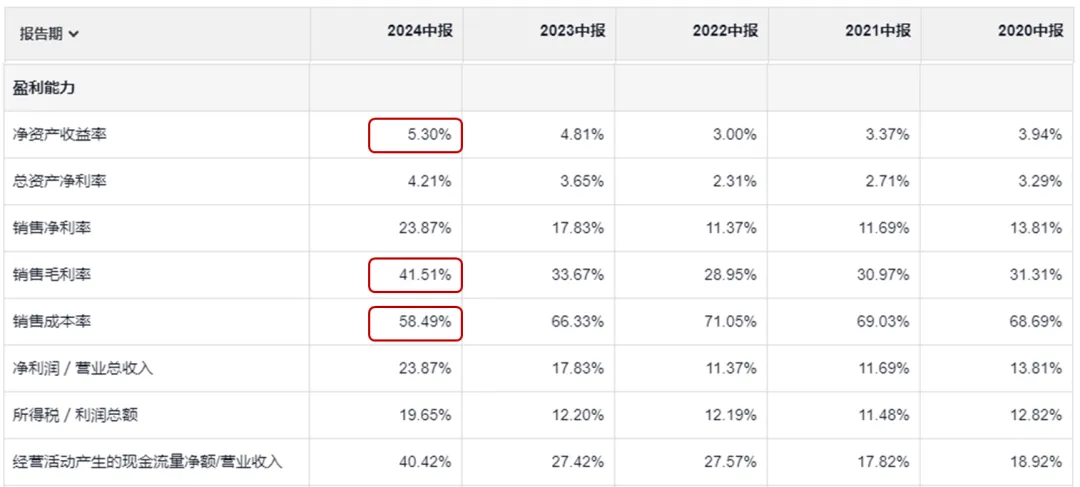

毛利率提升到历史最高水平达41.51%,主要原因是,

1、社交娱乐业务萎缩,它的经营成本同步减少。

2、在线音乐订阅业务投入的营销费用、行政开支等增量少。

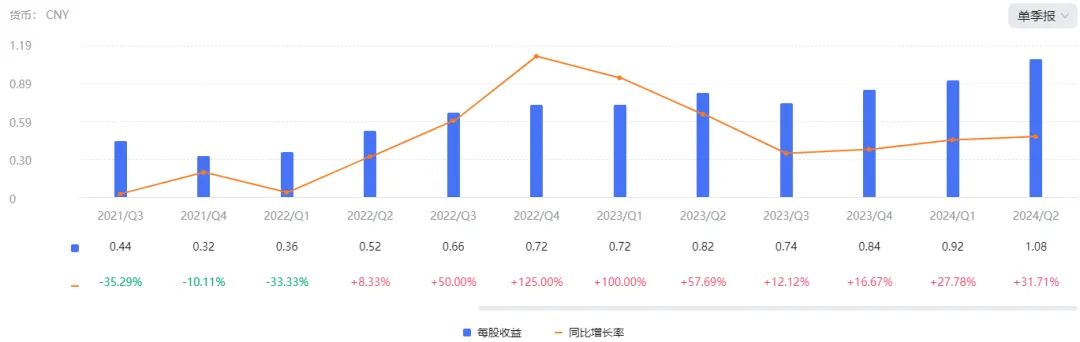

因此,每股收益达到1.08元,仍维持高增速。

腾讯音乐的自由现金流也回到历史高位,达29.44亿。

在运营成本方面,

2024Q2总运营费用同比下降 8.5% 至人民币 11.5 亿元。运营费用占总收入的百分比从 2023年同期的 17.2% 下降至 16.0%。

销售及营销费用为人民币2.1亿元,同比持平。继续保持以投资回报率为中心的促销费用方法。

一般及管理费用为人民币 9.38 亿元,同比下降10.2%。主要是由于员工相关费用减少。

在用户粘性方面,

在线音乐和社交娱乐服务的月活用户持续下降。同比2023Q2,社交娱乐用户活跃度衰减减慢,在线音乐用户活跃度衰减有所反复,维持在5.7X亿用户。而在线付费用户平均收入同时呈现在10.6-10.7元间波动。业务增长呈现瓶颈。

竞争对手网易云音乐NCM同样运营两大主要业务:在线音乐和“社交娱乐”。“社交娱乐”业务包括直播、卡拉 OK 和其他服务。与腾讯音乐一样,“社交娱乐”也陷入困境,收入同比下降19.9%至 15.1 亿元人民币。而在线音乐收入同比增长 26.6%,达到 25.6 亿元人民币。其中“会员订阅”销售额增长了 25.5%。月活和单付费用户平均收入未披露。

整体来说,2家的业务经营趋势一致。在线音乐营收增速上腾讯音乐更胜一筹。

CEO梁罗斯先生在财报中将业绩结果归因如下:

我们对以用户为中心的创新的关注持续得到回报,我们看到在线音乐订阅者和保留率都在稳步增长。这一成就是会员福利进一步丰富的结果。以及为更广泛的用户群提供独特的流媒体体验,我们很高兴看到我们平台上的用户忠诚度有所提高,这要归功于多方面的产品和技术进步,为每个用户带来了越来越有吸引力和娱乐性的音乐之旅。

具体经营行动是,

本季度主推的是周深周同学,门店的SKU在100-140件左右,价格从10-400元不等。刚开张不到一个月人流量不大。

内容引入之外,腾讯音乐还坚持内容自制,其自制的流行歌曲《听说你》《何物》成功登上音乐综艺节目《天赐的声音第五季》,TME影音+为电视剧《庆余年第二季》和《玫瑰的故事》打造了爆款OST,进一步扩大了内容的影响力。

优质福利、原创内容和各种引人入胜的用例的独特融合推动了用户的可持续增长。

Q2腾讯音乐推出了著名IP和艺术家制作的专有播放器和铃声,受到会员的好评。7月我也配置了一个效果确实不错。

私下调研情况看,超清音质、原创内容、跨各种设备和场景的整体聆听体验服务SVIP、数字专辑和演唱会门票预定的会员反响都不错。

通过先进的技术和创新的产品功能,为更广泛的受众增强聆听体验。其中,

升级了我们的推荐中间件,以提供更加个性化的音乐发现体验。值得注意的是,本季度近 40% 的视频流是根据推荐生成的。

推出多终端同步续播功能和半屏音乐播放器,都是匹配用户使用场景的功能。

股东回报方面,

派息已发、回购暂停。Q2没有回购,2023年股息已经发放完毕。已执行的“回购+派息”的整体分红率约1.5%,偏低。

汽水音乐有威胁吗?

汽水音乐是字节跳动推出的一个音乐APP,以单曲模式为核心的发现音乐链路,像纽带一样将音视频、交互和传播更有机地结合在一起。目前月活用户突破3千万。

用户:Z世代(18-30岁)年龄段用户占比高达68%

渠道:抖音海量用户,及抖音提供的用户交互和互动能力

内容库:抖音为了丰富视频资源前期以采购音乐素材,目前号称曲库4000万

它会成为腾讯音乐和网易云音乐的颠覆者吗?

根据QuestMobile数据,曾经中国移动旗下的咪咕音乐MAU超过3000万后回落,挑战一超一强失败。汽水音乐利用抖音平台进行音乐交流和传播,并通过观测数据来帮助音乐人制作内容。在行业内并不是什么新鲜事,腾讯音乐和网易云音乐早就开始全产业布局,其在用户规模、音乐人培养及运营能力也远超汽水音乐团队。

阿甘认为,汽水音乐反超云音乐和QQ音乐的可能性很低。主要原因是,

1、音频库早已不单单是音乐,还有播客、电子读物、影视原音、增值服务等。汽水音乐仍有很大差距。

2、随着基于音乐的社交娱乐管制加强,腾讯音乐和网易的“社交娱乐”即音乐直播业务受到冲击。汽水音乐依托抖音的传播优势也有所削弱。

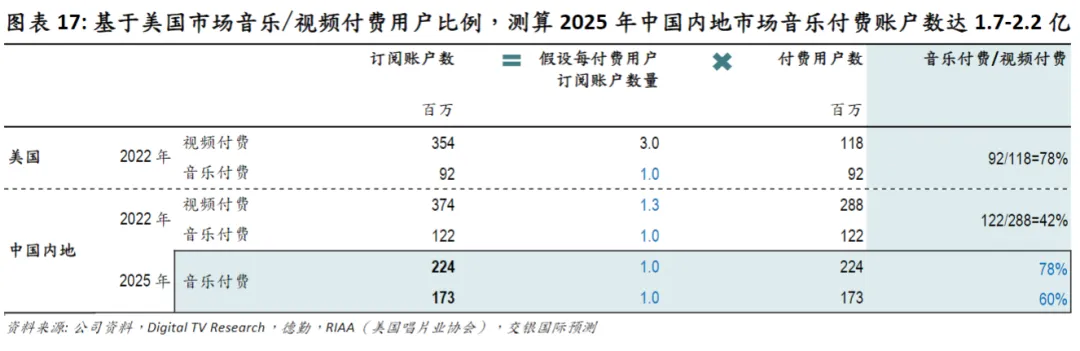

3、参考美国市场付费比例测算总付费用户群,截至2024年腾讯和网易累加的付费用户约1.62-1.7亿。

要从“一超一强”手中抢用户,提供的价值必须远远超过“用户现购买服务的价值+切换价值”。而已经购买的付费内容,用户没法带到汽水音乐去。用户切换成本将成为一个巨大的障碍。

综上,我认为腾讯音乐将延续“一超”地位,增速放缓保持2024Q2水平的自由现金流。$腾讯音乐-SW(HK|01698)$ $腾讯控股(HK|00700)$ $网易-S(HK|09999)$

本人声明

本文是本人投资记录,用于小结、复盘和学习探讨需要。均为个人观点和行为。不代表本人推荐所述个股或金融产品,请坚持独立思考,不可依赖本文的判断或行为做出买卖决策。

本文作者可以追加内容哦 !