#【有奖】储能赛道竞争加剧,海外市场如何破局?#

随着全球能源结构的深刻变革,储能技术正成为连接可再生能源与现代电网的关键纽带。2024年,储能行业迎来了前所未有的发展机遇,特别是在中国、美国、欧洲三大市场,政策的推动、技术的创新以及市场的扩张共同构筑了一幅充满活力的行业图景。

本文将深入探讨储能行业在2024年的发展趋势,分析中美欧三大市场的发力点,全面而深入分析个股机会。

中国市场 - 需求增成本降

1、因风光电厂新增量增,储能需求持续高增长

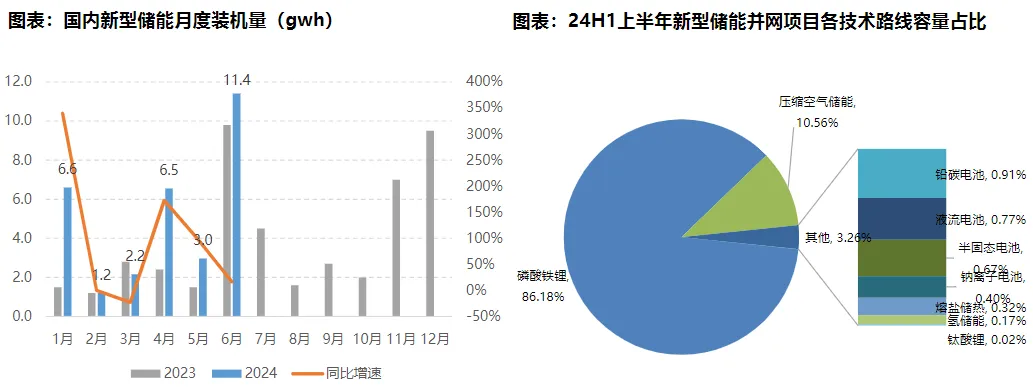

根据CNESA数据,国内新型储能24H1新增装机12.9GW/31Gwh,同比增61%,其中锂电装机26.3gwh,占比86%,同比增48.5%,大储为24gwh,同比增40%,工商储为2gwh。而24H1国内光伏新增装机为102.48GW,比增长30.7%,储能增速好于光伏增速。

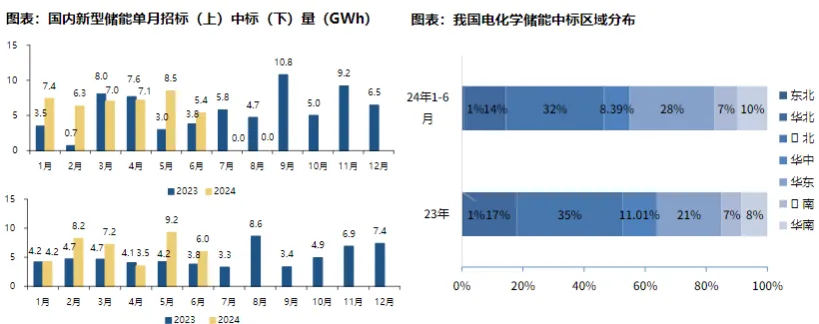

并且2024年1-6月国内大储项目招标41.7GWh,同比增57%;中标38.3GWh,同比增48%。其中原因包括各省新能源配置储能的要求(储能站支撑时长,4h长时储能占比将逐步提升至32%) 普遍提高。

而当前存量的电源侧储能配储2.02h,电网侧配储时长2.06h。如果整体提升到配储4h,还有巨大的提升空间。综上,2024下半年将保持高增长。

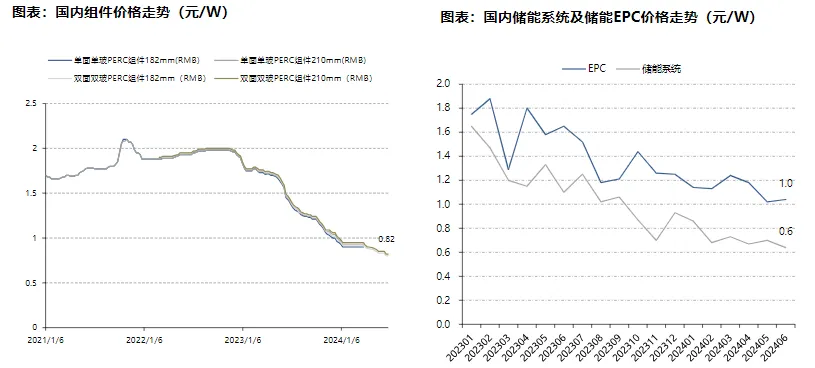

光伏和储能成本持续下降,收入趋于多元化

24年光伏组件价格已降至7/4的0.8元/W左右,部分招标价格已跌破0.8元/W;储能电芯总成本(电芯+维修成本+机柜+消防+BMS等)约0.55元/W。

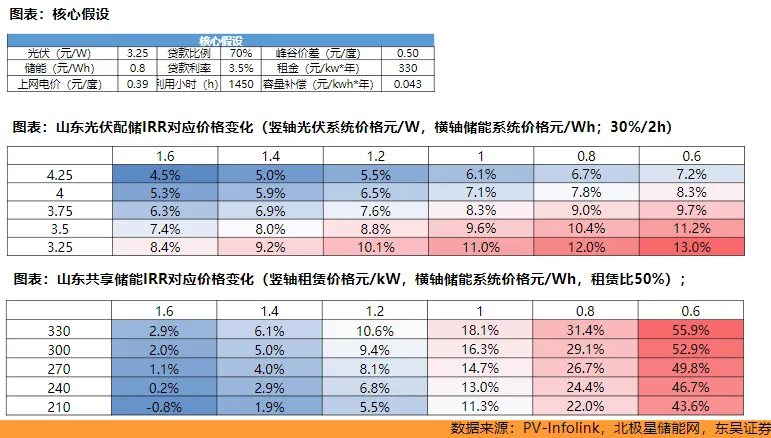

容量补偿和容量租赁政策、电力调度价格等政策相继落地。以山东市场为例,假设年利用小时数达到1450时,测算30%+容量2h光储系统IRR自23年底的8.8%提升至12%,共享储能自6.8%提升至22%。

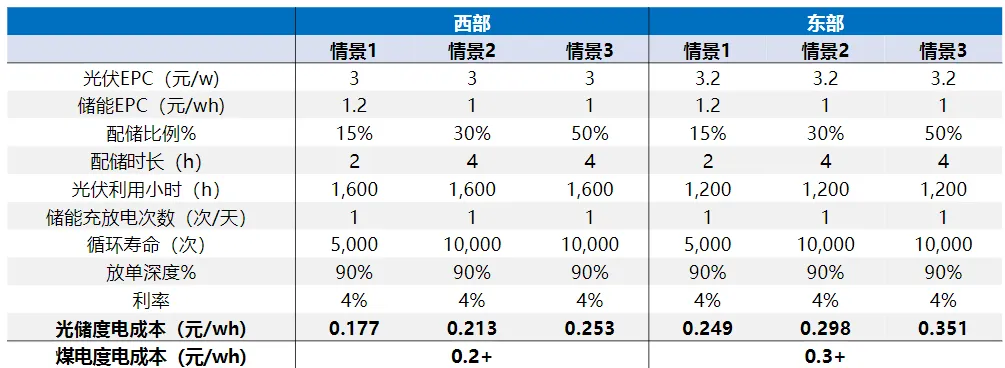

2、储能配比30%+供电容量4h情况下,光储发电成本趋近火电

在配储规模满足平抑电网波动的情况下,光储发电成本与火电发电成本平价。理想情况下,储能功率配比达到50%,配储时长达到4h,则可完全平抑波动。如下图,储能配比30%+供电容量4h情况下已平价,50%+供电容量4h情况下接近平价。

遗憾的是,《2023年度电化学储能电站行业统计数据》显示,2023年,新能源配储平均利用率指数17%,年运行小时数797h;独立储能平均利用率指数38%,年运行小时数953h;工商储利用率指数65%,年运行小时数5303h。具体模型的1200小时、1600小时有不小差距。

因此,储能能否赚钱的重点是:并网调度利用的能力提高,解决调用机制问题。

海外市场 - 政策好需求增

2024年全球储能装机预计达到160-170吉瓦时,其中大储能占110-120GWh。相比2023年的70GWh,增速显著。欧洲储能市场受政策推动显著,特别是REPower和电改法案,预计2024年装机量在5-7GWh,2025年有望达到13GWh。

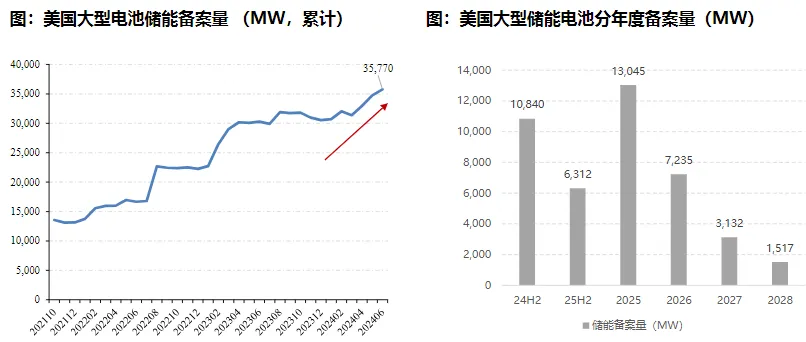

美国储能市场更夸张。据EIA数据,美国大储24H1装机4.1GW,同增126%,容量装机11.2GWh,同比增201%,配储时长2.76h,较同期增加0.6h。新增项目上,2024年1-6月美国大储储备项目35.77GW,相当于23年装机规模5倍。

1、FERC政策改革优化电网全局建设,ITC新政策退税补偿刺激需求

2024年5月FERC政策,定义了新的输电规划和成本分摊规则。打破各州电网各自为政,加强相邻区域的规划协调,优化电网全局建设。发电商可以选择“单一能源互联服务”而不支付电网升级服务费用。

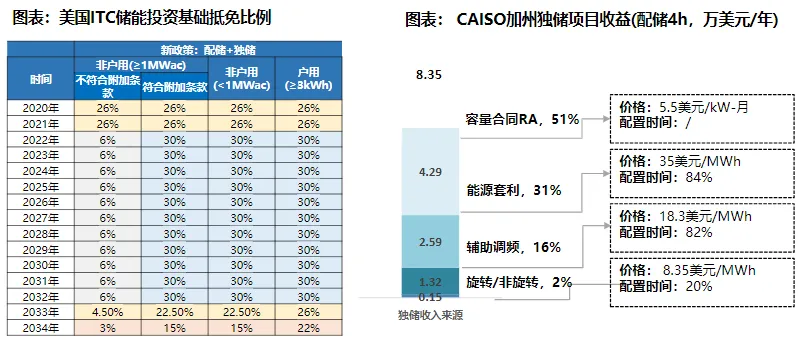

ITC新政延长10年,并提升基础抵免比例,全球范围内支持力度大。配储与独储均享受,户用储能投资抵免比例30%,非户用规模1Mw以内为30%,超过需满足附加条款。同时满足本土制造,抵免比例可提升。

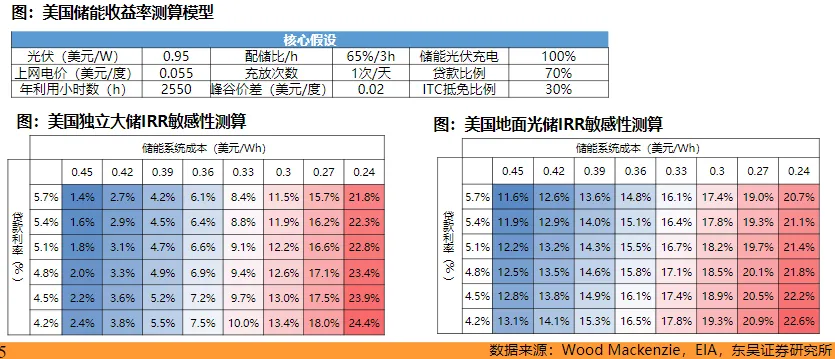

2、2024-2025年美国降本降息,储能项目收益呈现增长趋势

上周美国非农就业数据不佳,2024下半年和2025年美国进入降息周期,储能项目的利息成本会降低。

按当前利率5.4%,储能系统0.3美元/wh测算,独储收益率11.9%,光储收益率17.8%;若利率降至4.8%,储能系统0.27美元/wh测算,独储收益率17.1%,光储收益率20.1%

产业链中谁最受益?

1、储能设备的成本构成大头是电池,宁德时代继续领跑全球

预计24年全球储能电芯出货270GWh,同增40%;其中,宁德时代作为最大电芯供应商占据榜首,24年出货100GWh,同增45%,占比20%,龙头地位稳固。二线电池厂中,亿纬锂能增长较快,24年出货50GWh,同增90%+,占比56%,市占率快速提升。

在盈利能力上,宁德时代24年储能单位盈利近0.1元,亿纬锂能电芯单位盈利0.03元。

此外,2024-2025年电池行业的集中度将继续提升,预计2025年头部企业盈利能力还有一些改善空间。

2、储能系统应用场景繁多,具备强大综合能力的系统集成商是赢家

逆变器企业长期与电网端接触,对电网理解能力更强,能提供强大的电网支撑能力,因此电网企业对其认可度更强。

2023年,全球储能市场营收份额前3名是:阳光电源占16%,它也是国内储能系统集成商龙头;特斯拉占14%;Fluence占14%。

在盈利能力上,国内市场价格竞争激烈,截至24年7月,国内储能系统招标均价仅0.64元/wh,国内市场储能系统毛利率约10%,交完税所剩无几,可以说是卷的没边。

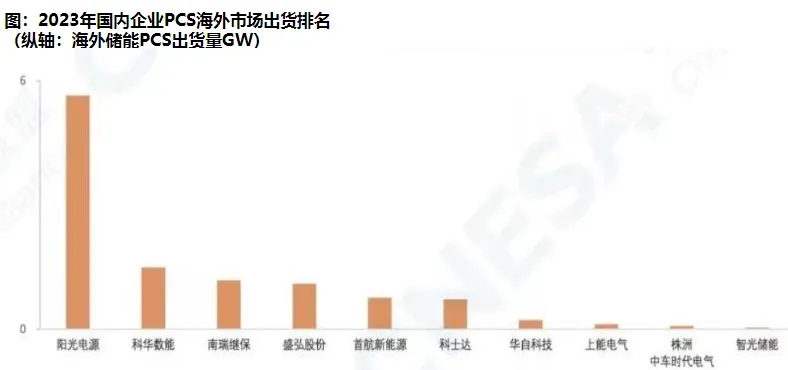

海外相比国内价格更高,盈利性更强,中东市场毛利率可达20-30%,欧美毛利率可达30%+。因此,净利润前3名是:特斯拉、Fluence、阳光电源。根据CNESA发布数据显示,2023年阳光电源稳居国内企业海外市场PCS出货龙头。

好了,本文就写到这里,感谢朋友们的耐心阅读。$宁德时代(SZ300750)$ $德业股份(SH605117)$ $特斯拉(NASDAQ|TSLA)$

欢迎留言交流。谢谢!

本文作者可以追加内容哦 !