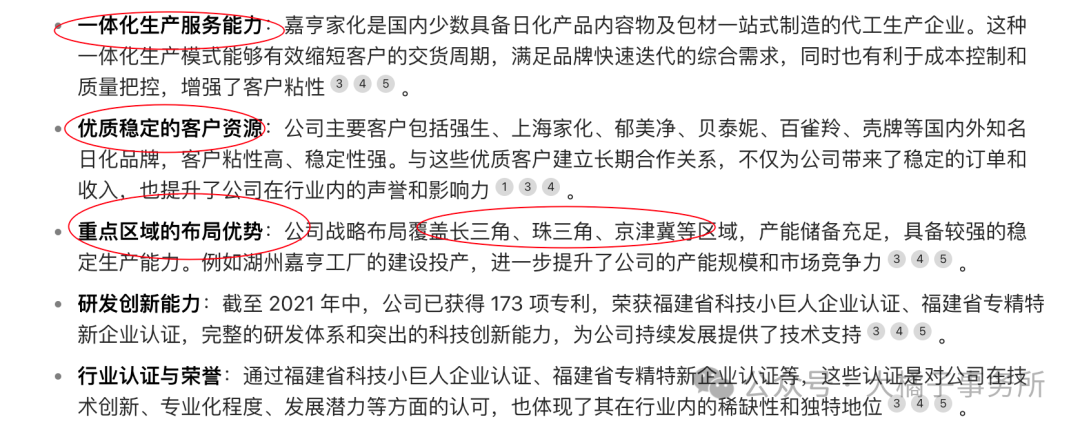

公司成为多个国内外知名日化品牌的核心供应商:

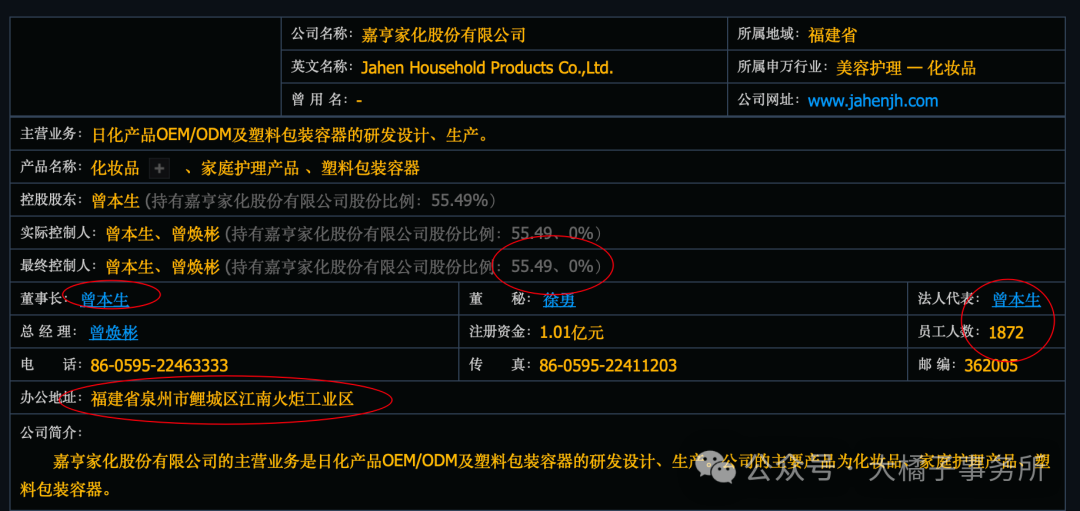

曾本生持股有些多了,55%:

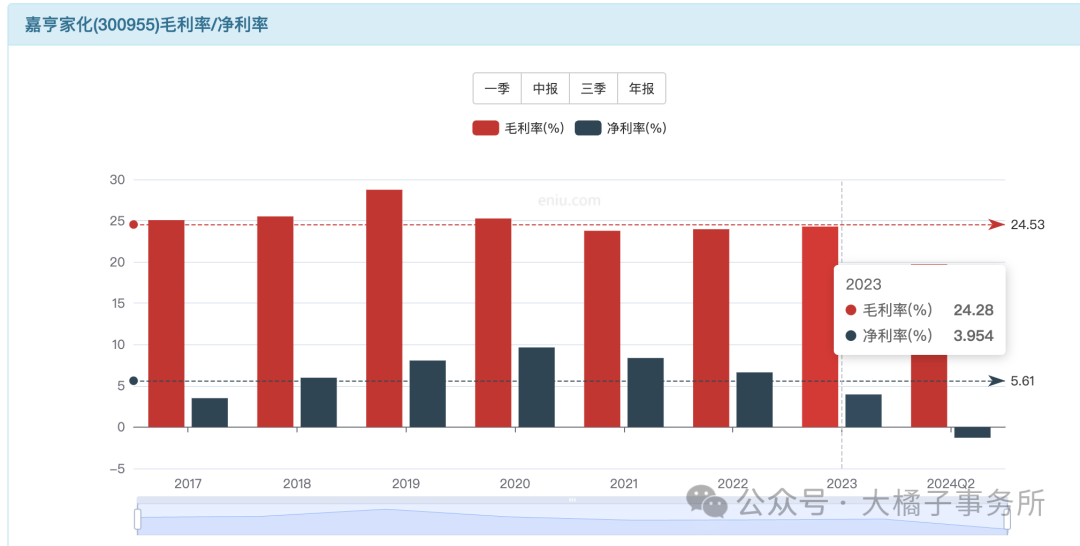

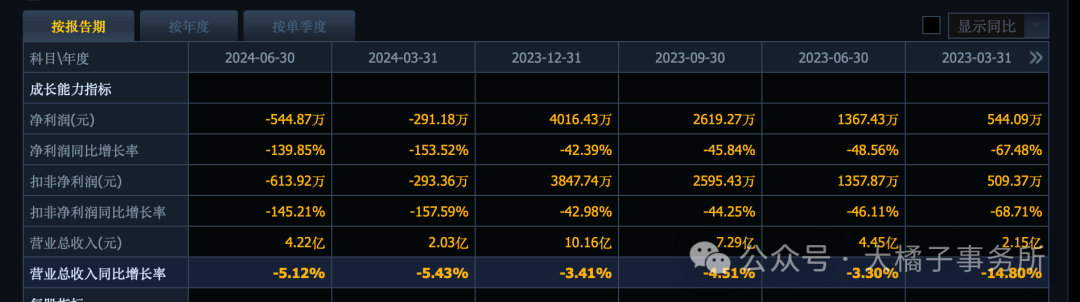

24% 毛利率,4% 净利率下滑。

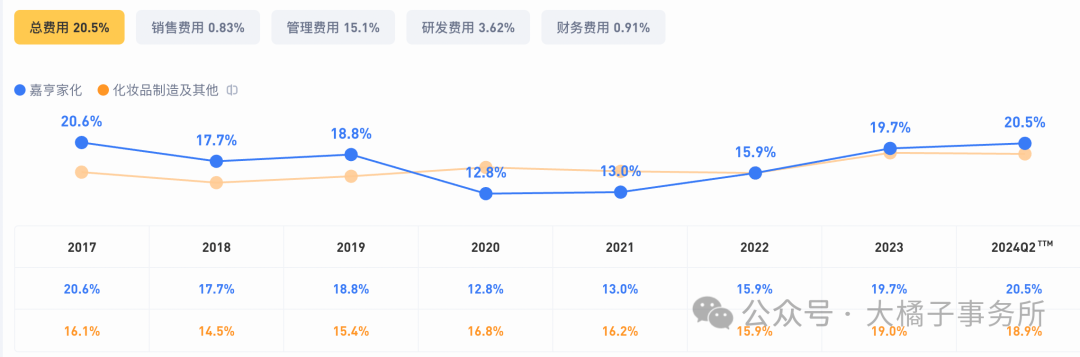

费用比例持续上升到了 20%:

相比 2021 年,2023 年研发多了 1350 万,管理费用多了 3200 万。一共是 4550 万。

叠加收入降低,所以费用率显得高了不少。

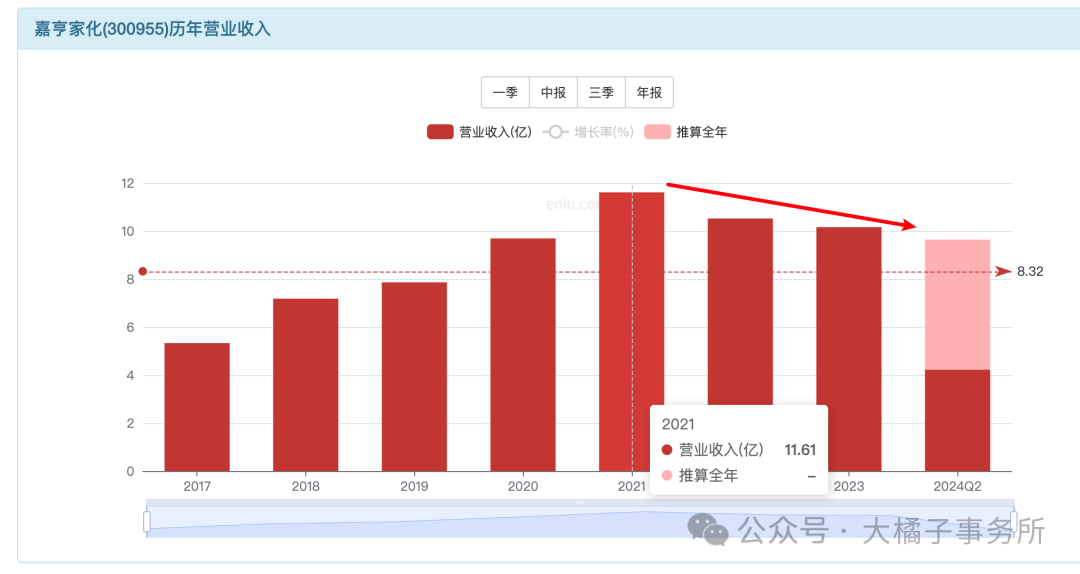

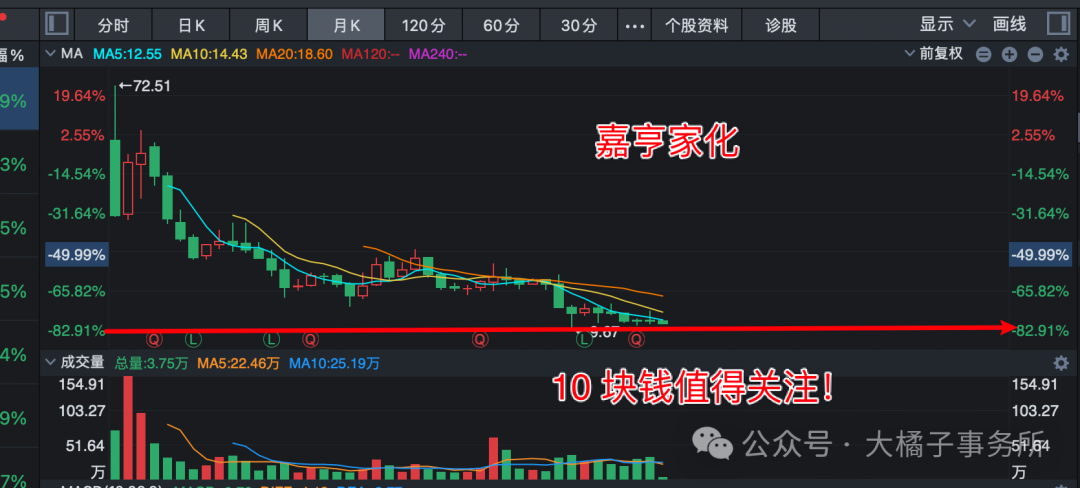

2021 年上市后收入不断下滑,如今 10 个亿:

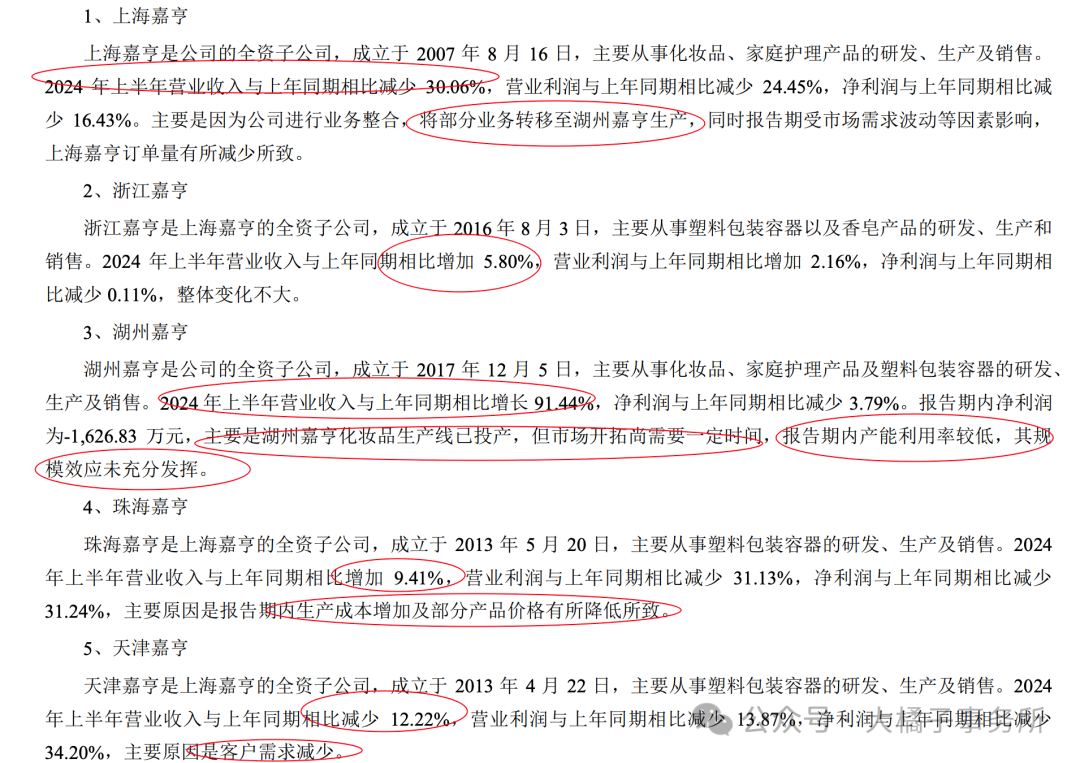

湖州嘉亨的产能利用率还比较低,珠海嘉亨生产成本增加,部分产品价格降低,天津嘉亨客户需求减少,综合影响。

最好的时候 0.9 亿,现在恢复看 0.4-0.5 亿:费用率积极的背后是有弹性的。

80% 营业成本比例:

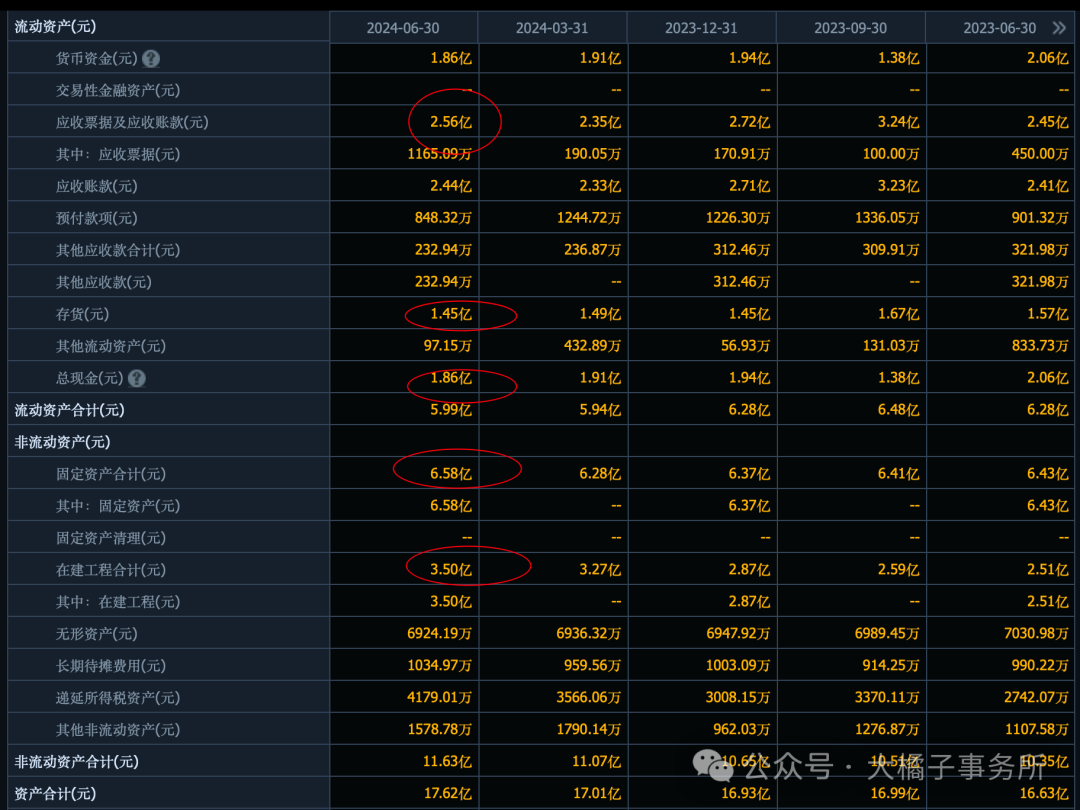

2.5 亿应收,1.5 亿存货,1.9 亿现金,10 亿产能是大头。

2021 年只有 2.4 亿的固定资产,未来 10 亿是 4 倍。

5.3 亿借款,1.5 亿应付,流动债务 4 个亿,总债务 8 个亿。

应收现金勉强覆盖流动债务,现金流比较差。

净资产 8 个亿,只剩产能。

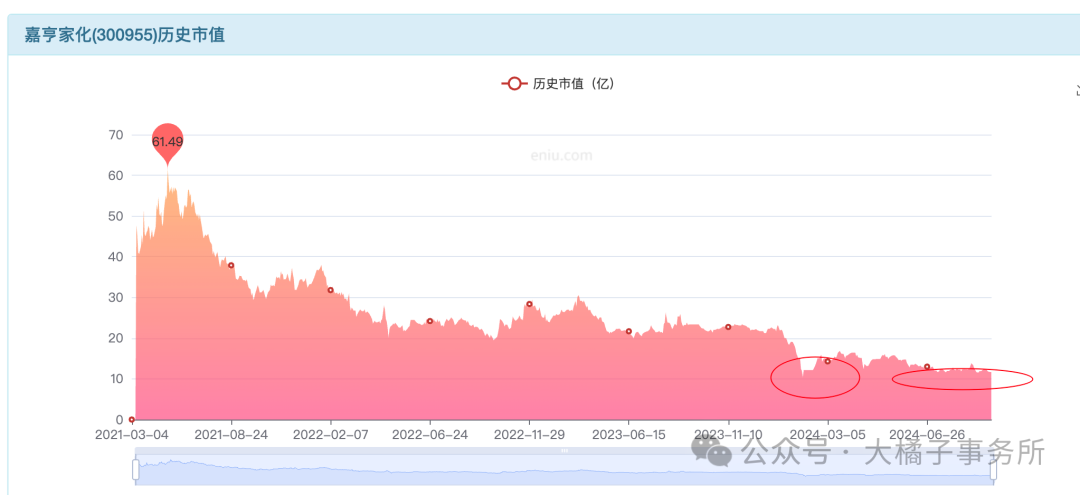

0.5 亿利润能力,6% roe,支撑 8 亿市值。

20 倍估值,10 亿市值。

8-10 亿市值合理。

当下企业困境阶段,新产能爬坡费用率高,遭遇行业低迷消费不景气。优势也在于产能,客户资源和重点区域的布局优势。

化妆品板块的复苏带带小弟嘉亨是大概率的;就像未来某个节点买千味央厨是看餐饮复苏这个链条一样。仅供参考。

10 亿的收入,10 亿的产能,10 亿的市值,10 块的价格(1 亿股本)。认可公司产能的价值,就值得关注!其实,只要公司正常经营,不求大发展,未来降本增效释放出 0.5 亿的利润,怎么也值 10 亿的市值,真的是不败之地。

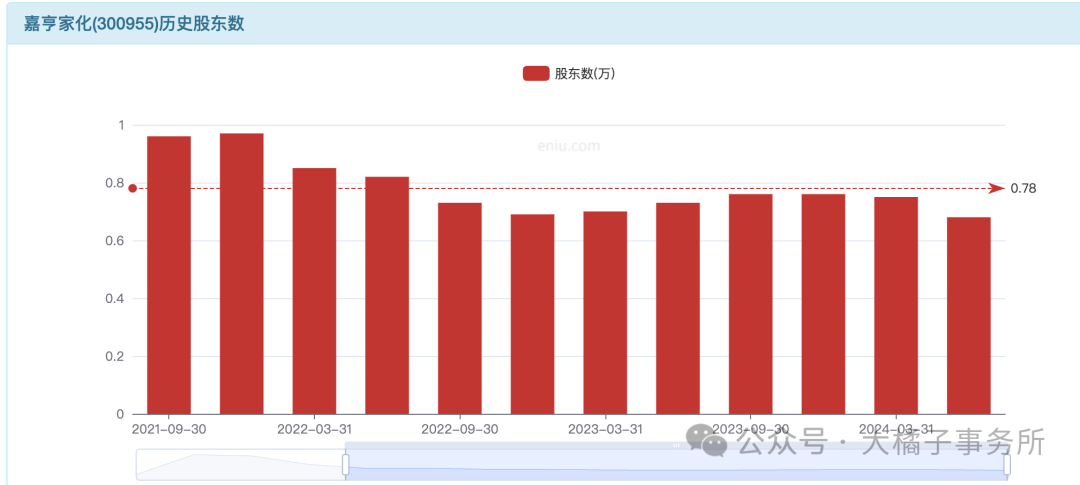

市场明显的 10 亿支撑,股东数低位:未来保持 10 亿收入,0.5 亿利润看 10-15 亿价值区间。如果若能恢复 1 亿+ 利润,叠加市场流动性回暖,看 20-30 亿。

因为是辛苦的地方,家底也差,就要守正出奇,控制下仓位,10 块做一做无可厚非!

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 一切皆辩证,动态的眼光看待公司发展:重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义。

本文作者可以追加内容哦 !