A股市场回顾

过去一周(9月2日-9月6日)市场延续下行,沪指回落至2800点以下:上证综指下跌2.69%,深证成指下跌2.61%,创业板50指数下跌2.81%。交易面,A股市场流动性在日均6000亿元震荡,日均成交由6064亿元降至5868亿元。

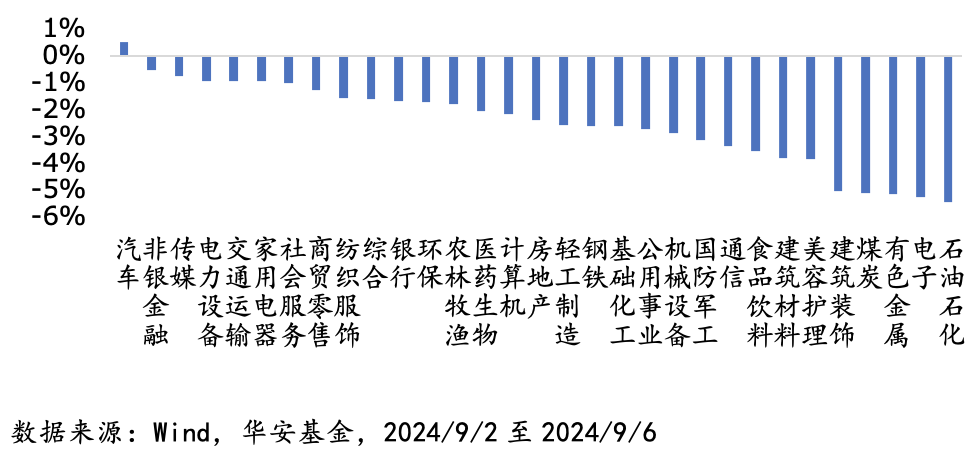

行业方面,上周申万31个一级行业仅有1个行业收涨。各省市消费品(包括汽车和家电等)以旧换新政策陆续出台落地,汽车、家电板块内需有望支撑,上周仅汽车板块收涨。其余板块受内需偏弱、交易情绪下降等综合因素表现不振。

图1:申万一级各板块表现

2024年8月份,制造业PMI为49.1%,比上月下降0.3个百分点。制造业景气水平于荣枯线下继续回落,主要受到8月高温多雨天气、部分行业生产淡季等因素影响。服务业商务活动指数为50.2%,比上月上升0.2个百分点。建筑业商务活动指数为50.6%,比上月下降0.6个百分点。8月制造业PMI降幅略高于季节性,表现不及近年同期水平。价格下降、内需不足或是本月PMI的主要拖累,生产指数也因此进一步回落。整体来看,短期国内需求有待提振,但经济仍有表现积极的因素,长期仍有较大潜力。

行业点评

金融地产

券商:证券行业并购活动提速,行业有望进入一个高质量发展的新阶段。券商股受市场周期和监管周期双重影响,当前股债比显示市场已具备较高的配置价值。随着监管政策的推进和支持,以及行业整合带来的协同效应,预计券商行业的盈利能力将进一步提升,为投资者带来结构性的投资机会。

银行:今年以来的银行股行情主要驱动资金来自保险及被动基金,2023年以来保险资金对银行配置规模逐步回升,特别是在新的金融工具和保险合同准则下,保险OCI(可供出售投资)类别账户对高股息需求上升;银行股作为沪深300指数中最大的行业仍然明显处于低配,当前偏股型公募基金配置仅为2%,低配程度处于历史低位水平。此外,主动资金持仓仍处于历史低位水平,不少优质银行换手率也仍然较为平稳。从估值、股息等角度看,相比其他红利品种,银行股票并不存在严重的抱团交易现象。银行板块或仍具较大配置价值。

消费

食品饮料:食品饮料的中报直接反应了Q2消费的压力,业绩和现金流转弱。白酒板块业绩:Q2收入增长12.1%,环比-3.3pct,归母净利增长10.8%,环比-4.9pct,开始出现收入增速环比放缓、利润慢于收入的趋势,盈利能力受到结构降级和竞争的影响,提升困难。(数据来源:Wind,2024中报)。

家电:2024年上半年,家电板块收入7358亿元(YoY+7.7%),净利润644亿元(YoY+11.4%),毛利率26.8%(YoY+0.4pct),净利率8.8%(YoY+0.3pct)。截至9月3日,据不完全统计,目前已经出台家电以旧换新相关方案细则的省市共计18个,其中8月中下旬已经正式开始以旧换新的地区有湖北、青海、吉林、重庆等,陆续全省各市县推广中的地区有浙江、广东等。部分省份政策加码,覆盖品类更丰富,补贴力度加大,有望进一步刺激终端消费。(本文净利润均为归母口径,数据来源为Wind)。

电力设备新能源

光伏:8月29日下午,在工业和信息化部电子信息司指导下,中国光伏行业协会在北京组织召开“光伏电站建设招投标价格机制座谈会”,推动解决下游电站招投标过程中由于招标价格机制的原因出现价格踩踏的现象。

中报业绩释放带来布局机会,出海盈利优势明显。随着中报披露完成,业绩承压最重的一个季度已经过去,随着产能加速退出,三季度经营水平有望在9月开启小幅修复。其中出海和辅材龙头盈利,虽然在二季度受到竞争加剧冲击,但优势依旧相对明显。

新能源汽车:根据中国汽车报公众号,加拿大政府于当地时间8月26日宣布,自2024年10月1日起,将在6.1%关税基础上对中国产电动汽车征收100%附加税。加征关税的对象包括纯电动车、插电式混合动力车、油电混合动力车和燃料电池车,且涵盖乘用车、卡车、客车、厢式车等多种类型。

2024年8月,新能源车企交付量整体呈现增长态势,其中理想、问界、零跑等新势力车企表现尤为突出。理想汽车8月交付48,122辆,同比增长37.8%,环比下降5.6%;问界交付34,242辆,同比增长594.8%,环比下降17.6%。此外,零跑、蔚来、极氪、小鹏等车企的交付量也均有所增长。

医药生物

行业业绩:从行业经济运行数据来看,医药制造业增速放缓,中成药、西成药、一次性耗材、口腔设备与材料等出口业绩较好。1-7月医药制造业工业增加值同比增长1.9%,低于疫情前(2017-2019同期)9.6%的平均水平。1-7月医药制造业交货值同比增长4.50%,上半年中成药、西成药、一次性耗材、口腔设备与材料出口分别增长32.79%、14.61%、8.55%、6.80%。

从上市公司业绩来看,整体承压前行,化学制剂、血液制品、医疗耗材等板块表现较好。医药板块2024H1营业收入12973.99亿元,同比下滑0.44%,净利润1091.79亿元,同比下滑0.92%,扣非归母净利润953.93亿元,同比增长1.68%。化学制剂、血液制品、医疗耗材等板块营业收入、净利润(或扣非归母净利润)双双提升,疫苗、CXO等板块营业收入、净利润(或扣非归母净利润)双双下滑。(数据来源:Wind)

影响因素:1.技术持续升级,部分创新含量高、临床效果好的产品加快进入临床。医药出海掘金,对外授权与境外业务均取得良好进展。政策力度加码,全链条支持将营造良性生态。技术升级、出海掘金、政策护航等三大积极因素助推行业高质量发展。

2.受集采扩面、市场竞争等因素影响,部分产品价格持续走低。投融资环境低迷,行业投入支出相对收缩。国际局势震荡,部分产业链去“中国化”风险仍然存在。价格持续走低、投融资低迷、产业链“去中国化”等三大负面因素制约行业高质量发展。

电子

截至2024年8月31日,按照申万分类(2021年)的电子行业上市公司已全部公布2024年半年报:470家(不含B股)公司2024上半年年营业总收入和归母净利润分别为15507亿元和647亿元,同比分别增长17.30%和39.24%;2024Q2单季度营业收入和归母净利润分别为8209亿元和371亿元,同比分别增长18.92%和29.84%。

半导体:由于安卓新机销售较好,以及PC低库存,带动上游芯片补库,SoC芯片、CIS芯片、存储芯片、封测等环节库存去化较好,中报业绩持续上行,尤其是新机供应链的公司经营表现更好。同时,和自主可控相关的设备及零部件板块,得益于前期在手订单充裕以及2023H2以来的下游扩产恢复,板块整体维持了较快的同比增速,而材料板块受益于需求复苏趋势下晶圆厂产能利用率的改善,业绩呈持续改善态势。

消费电子:三季度进入消费电子旺季,下周苹果、Meta、华为将召开新品发布会,陆续发布新款iPhone、AR眼镜、三折叠屏手机等新品,板块行情不断催化。

消费电子领域AI功能不断升级,硬件设备性能提升,有望持续带动手机需求的提升。调研机构IDC鉴于上半年全收手机市场交付情况良好,于8月27日宣布调高全年手机交付预测,最新估计同比增幅为5.8%,交付量预估达12.3亿部(第三方预测数据仅供参考,不作为投资建议)。

汽车电子: 汽车领域的需求当下仍面临较大压力,一方面宏观经济波动,汽车终端销售情况疲软;另一方面,下游客户在缺芯期间存在超额下单的情况,而供给释放与需求在时间上存在错位。

细分上,伴随着L2+及L3以上级别自动驾驶技术的发展与市场需求的增长,车载激光雷达已进入快速上量期,且未来激光雷达的渗透率有望持续提升。

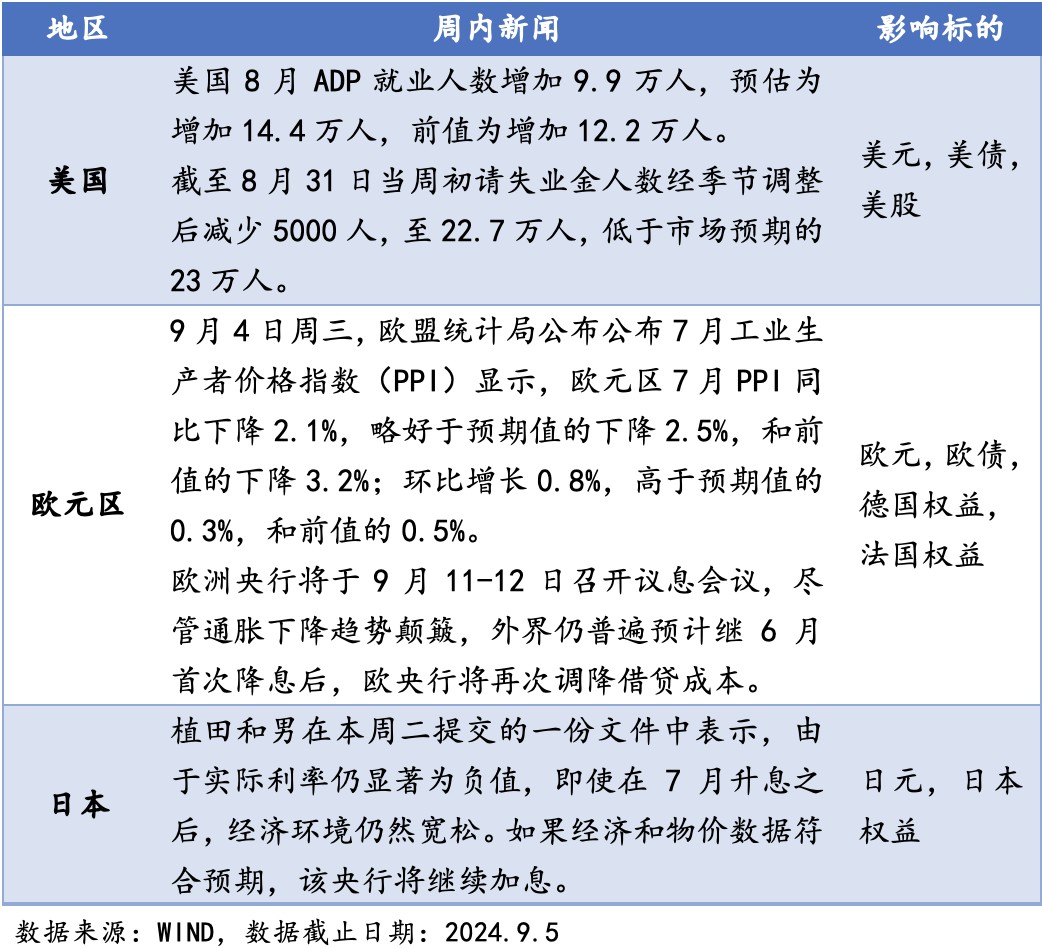

海外市场

上周全球股指波动再度加剧,日股、美股与港股跌幅居前。美联储9月议息会议临近,市场针对9月降息幅度(25bps or 50bps)和美国经济状况(衰退or软着陆)的短期博弈增加。

表一:全球主要市场地区指数周内涨跌幅

美国制造业PMI不及预期,服务业PMI超预期,美国经济软着陆概率较大。美国ISM制造业PMI为47.2,低于预期的47.5,但高于7月的46.8,制造业PMI连续第五个月处于收缩区间。分项来看,新订单、新出口订单和产出分项的收缩较大,表明需求和产出均在降温。美国8月ISM服务业PMI为51.5,超出预期的51.4,也高于前值的51.4。占GDP增量70%的服务业超预期扩张,表明美国整体经济向好,软着陆概率大。

英伟达被调查的消息也导致了半导体板块的恐慌。9月4日,据彭博社援引知情人士消息称,美国司法部已向英伟达和其他公司发出传票,寻求该芯片制造商违反反垄断法的证据。反垄断官员担心,英伟达正在加大客户转向其他供应商的难度,并将不全部使用其人工智能芯片的买家置于不利地位。

中长期看,美联储即将进入降息周期,本轮大概率为预防式降息,历史数据显示,预防式降息周期内和结束后美股或有不错表现。

本周日股大跌的原因,一方面是受到美国半导体板块恐慌的连累,日本半导体板块下挫较大,而日经225指数中半导体板块权重高达 20%,对指数形成较大拖累。另一方面是美日套息交易可能再迎平仓,对日股形成了流动性冲击。日本当前经济环境仍偏好转,日股长期配置价值不改。

表二:周内海外主要新闻一览

大宗商品

黄金

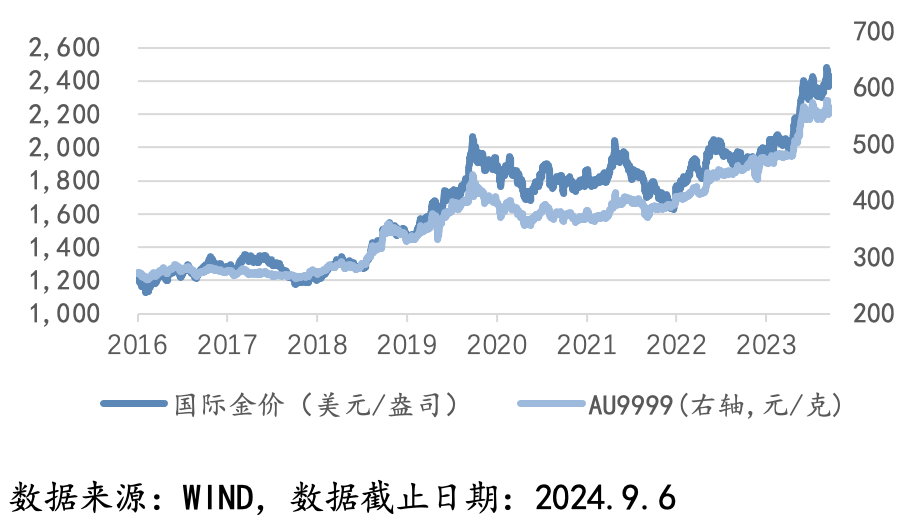

海外黄金价格在2500美元/盎司附近高位震荡。伦敦现货黄金收于2517美元/盎司(周环比+0.59%),国内AU9999黄金收于573元/克(周环比-0.10%)。十年期美债利率下行21个基点至3.70%。

图一:黄金Au9999和COMEX黄金价格

“小非农”承压,助力金价大涨。周四(9月5日),受疲软的美国ADP就业数据影响,美元遭到打压,现货黄金大涨逾21美元。美国ADP就业报告显示,8月民间企业就业人数经季节调整后增加9.9万人,为2021年1月以来新低,远逊于经济学家预期的14.4万人,也不及7月向下修后的11.1万人。

ADP数据和ISM制造业数据加剧美国经济衰退预期,市场加大对美联储本月稍晚降息50个基点的押注。美国8月ISM制造业为47.2,低于预期47.5,加剧了人们对美国经济衰退的担忧。据CME“美联储观察”,美联储9月降息50个基点的概率提升至45%。

展望后市,当前伦敦金价格在2500美元附近震荡,宏观基本面利好因素持续释放。美国制造业PMI和非农就业数据均不及预期,货币政策稳就业必要性提升;通胀延续下行趋势,强化了市场对于美联储9月降息的信心。目前,市场焦点仍集中在即将到来的关键通胀数据上,以获得更多美联储利率政策线索。关注黄金在美联储降息周期的投资价值。

未来一周黄金ETF(518880)重点关注的信号:(1)美国8月CPI、PPI通胀数据;(2)中国8月黄金储备。

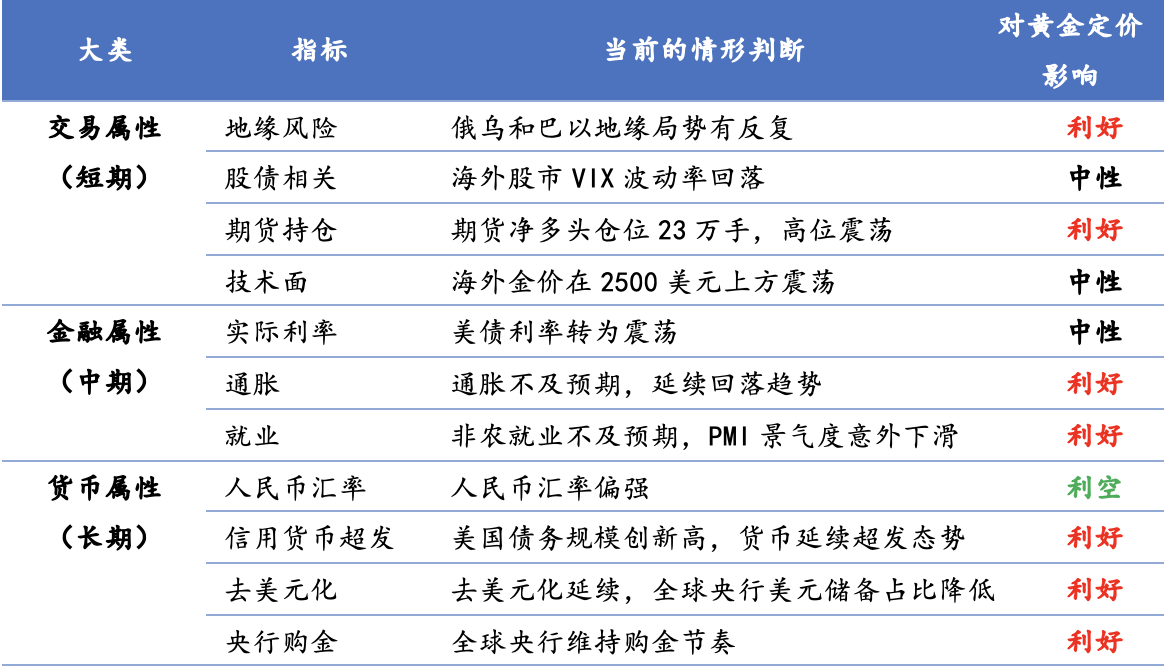

金价的核心因素每周观察

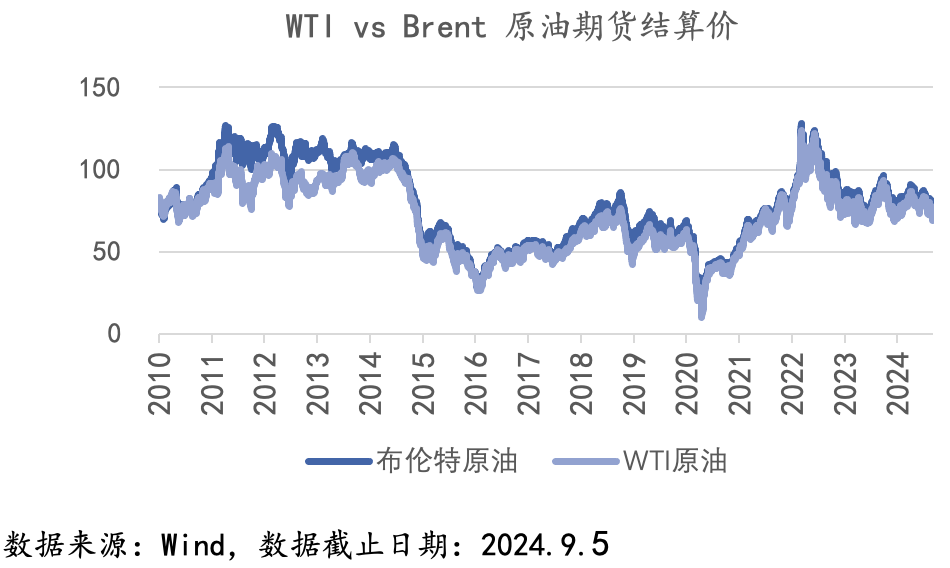

石油

上周油价整体呈现震荡下行的走势。截至2024年9月6日当周,布伦特原油期货周均价为74.17美元/桶,较上周五下跌4.64美元/桶;WTI原油期货周均价为70.75美元/桶,较上周五下跌2.80美元/桶。和周初相比主要油品涨跌幅分别为:布伦特原油(-5.88%)、WTI 原油(-3.81%)。

图二:WTI原油现货价和布伦特原油现货价

本周,受多重利空影响,油价低迷。供需上,OPEC将增加原油供应的预期以及利比亚原油供应有望恢复导致油价承压,需求端同样有放缓迹象。经济上,9月3日公布的美国ISM制造业PMI为47.2,低于预期,市场对于美国经济衰退的担忧再起,VIX指数大涨,原油同时承压。

供应端: OPEC+将增加原油供应的预期持续对市场施压。但是,在主要消费国经济数据乏力,最近几周原油市场的前景已经转为悲观,因此不排除OPEC+推迟增产计划的可能性。

需求端:市场对全球石油需求疲软的担忧持续,美国能源信息署(EIA)公布的数据显示,6月美国石油消费放缓,创下2020年以来的最低季节性水平。6月原油和石油产品供应量环比下降2.7%,至2025万桶/日。此外,国内燃料需求表现疲软,除了受经济复苏力度影响以外,随着新能源的推动,能源结构的转变也减缓了整体石油需求的增长。

地缘方面:地缘政治对于油价影响仍存在,中东仍存在爆发全面冲突的风险。

展望后市,下周美联储的议席会议将是影响原油下阶段走势的 重要因素之一,短期来看,原油市场依旧处于弱势阶段,国际油价或仍有震荡回落的空间,且波动或将增大。如果OPEC+10月增加原油供应,将会对原油形成进一步压制。长期来看,全球经济增速预期放缓,石油需求承压是影响油价长期表现的主要因素。

下周全球投资日历

#“妖股”上演天地板,股友们怎么看?#$上证50ETF指数基金(SH510190)$$黄金ETF(SH518880)$$创业板50ETF(SZ159949)$

风险提示:本报告所载信息或所表达的意见仅为提供参考之目的,并不构成对买入或卖出此报告中所提及的任何证券的建议。本报告并非基金宣传推介资料,亦不构成任何法律文件,仅供渠道交流使用,不得以任何方式提供给任何投资者。本报告非为对相关证券或市场的完整表述或概括,有关数据仅供参考,本公司不对其中的任何错漏和疏忽承担法律责任。投资者购买本公司旗下的产品时,应认真阅读相关法律文件。基金有风险,投资需谨慎。黄金ETF,其风险收益特征与国内黄金现货价格的风险收益特征相似,不同于股票基金、混合基金、债券基金和货币市基金。其联接基金主要通过投资目标ETF紧密跟踪标的指数的表现。对于境外基金产品,投资者应认真阅读基金招募说明书的风险揭示章节以更好的了解海外资产的投资风险。基金有风险,投资需谨慎。

本文作者可以追加内容哦 !