上周美国公布8月PMI数据,整体好于前值,或表明美国经济仍有韧性。上周公布多项就业相关数据,多个指标信号方向并不一致,市场乐观情绪有所降温,美股出现回调。万得数据显示,截止9月6日收盘的一周,道琼斯工业指数全周下跌2.93%,标普500指数下跌4.25%,纳斯达克指数下跌5.77%,美国10年期国债收益率下降至3.72%,美元指数收至101.18左右。

数据来源:万得,数据截至2024.09.06。

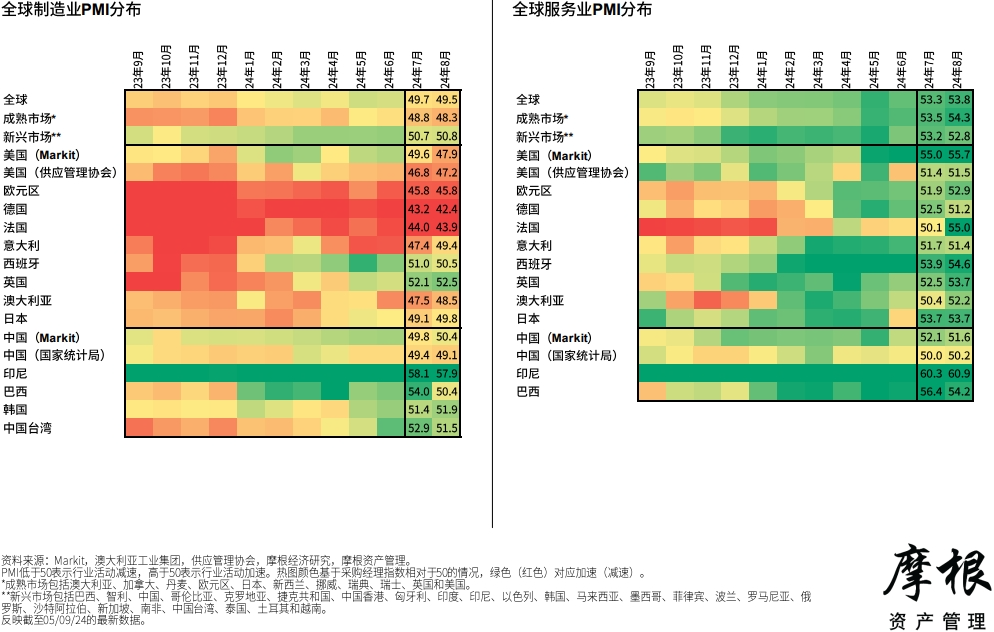

美国8月ISM制造业不及预期制造业与服务业活动分化

9月3日,美国供应管理协会(ISM)公布美国8月制造业PMI数据:美国8月ISM制造业PMI报47.2,好于前值46.8,但低于预期值47.8,仍在50之下,连续5个月低于荣枯线促使市场担忧美国经济可能进入衰退。分项来看,制造业产出指数报44.8,低于前值45.9,就业指数报46,好于前值43.4,新订单指数报44.6,低于前值47.4。

9月5日,ISM公布的数据显示,美国8月服务业PMI报51.5,与预期值相符,好于前值51.4。分项来看,仅有供应商交付指数报49.6,低于荣枯线50;在服务业PMI带动下,美国8月综合PMI从上月的54.3微幅上升至54.6,或显示美国经济景气仍有一定韧性。

美国8月就业数据好坏参半

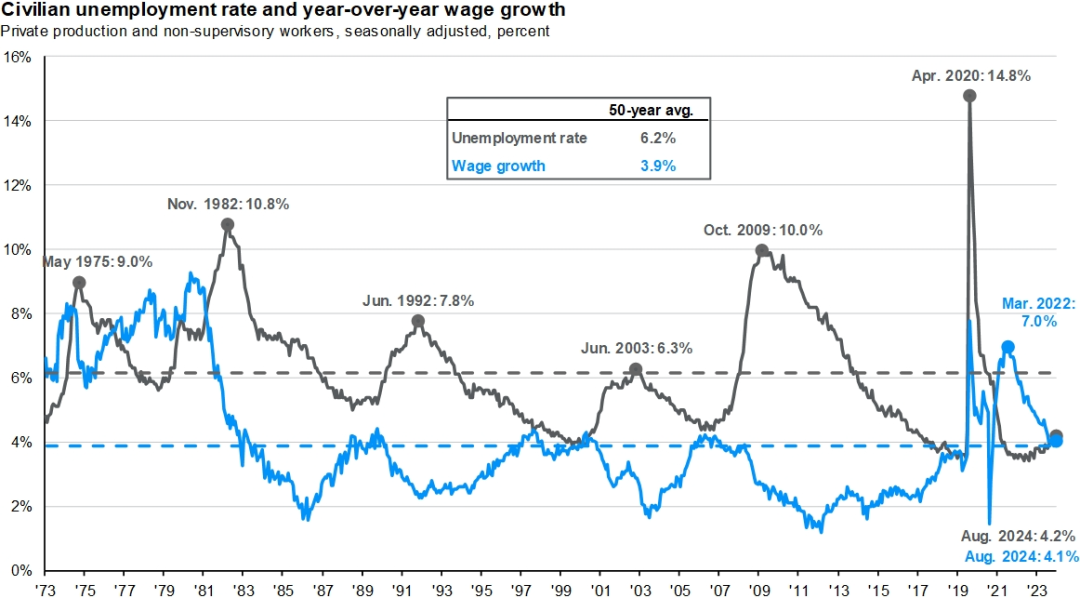

9月4日,美国劳工统计局公布的数据显示,美国7月JOLTS职位空缺767.3万人,大幅不及预期的810万人,为2021年初以来的最低水平,前值也从818.4万人下修至791万人。另外,美国7月职位空缺与失业人数之比为1.1,为三年来的最低水平。

9月5日,美国“小非农”ADP就业数据公布。8月美国ADP就业人数增长9.9万人,大幅低于预期值14.5万人,也低于前值12.2万人,创下2023年10月以来最低纪录。

同日,美国8月非农就业数据公布,美国8月非农就业人数新增14.2万人,低于市场预期的16万人,但好于修正后的前值8.9万人,但美国劳工统计局同时将7月非农就业人数下修2.5万至8.9万人,6月就业人数下修6.1万至11.8万人,加上前期年度校正数据下修超81万,频繁修正的美国非农就业数据,公信力或有所下降。

另外,美国8月失业率报4.2%,较前月4.3%有所下行,也结束了过去连续4个月上行的趋势。但最新的萨姆规则数值升至0.57%,显示市场对美国经济步入衰退的疑虑仍存。

资料来源:BEA、摩根资产管理,数据截至2024.09.05。

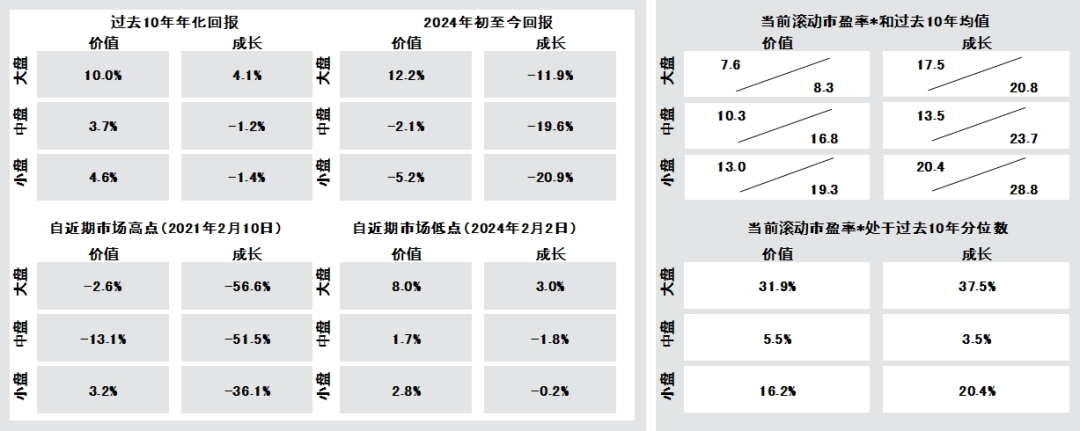

今年以来A股大盘风格占优

今年以来整体A股震荡盘整,但市场表现分化。截至9月8日的万得数据显示,今年以来国证大盘价值全收益指数上涨12.2%,领先其它风格指数,而成长风格中,国证大盘成长全收益指数跌幅明显小于国证中小盘成长指数。究其原因,一是在经济弱复苏背景下,大盘股往往被认为有较强的应对能力,二是虽然市场成交额处于低位,但大盘风格ETF仍有较持续的增量资金。

资料来源:万得、摩根资产管理,数据截至2024.09.06。

展望后市,摩根中证A500ETF拟任基金经理韩秀一认为,在经济复苏阶段,企业处于盈利上行周期,头部效应或可持续,头部上市公司有望提升市占率,盈利表现或更优,有望给投资者带来较好回报。此外,新“国九条”政策引导和支持上市公司增强持续回报能力,行业头部优质公司拥有较稳健的基本面、抵御风险的能力较强,有望获得更高的确定性溢价。

投资启示

摩根资产管理认为,美国8月PMI数据全数上升,显示美国经济增长仍维持一定韧性。美国7月职位空缺数及8月ADP就业数据均创下近期新低,暗示就业市场走弱,但8月非农就业数据好于前月,以及失业率下降至4.2%,又凸显美国劳动力市场弱而不衰。综合来看,上周公布的就业相关数据整体市场对美联储降息幅度的预期降温。截至9月6日,芝商所FedWatch工具数据显示,市场对美联储9月会议降息50个基点的累计概率已降至30%,叠加上周美股出现回调,投资人或可寻求更国际化的股票配置,同时可关注长久期国债的布局机会。

国内方面,整体经济复苏方向不变,截至9月6日的万得数据显示,A股当前估值已处于历史相对低位,具备中长期吸引力。加上美联储降息时点或临近,国内货币政策空间或进一步打开,结合财政政策下半年或加大力度,市场或有望企稳回升;而在宏观经济背景及资金供给的推动下,今年以来表现占优的大盘风格或仍值得投资人关注。

本文作者可以追加内容哦 !