超微电脑一度是增长明星。该公司的资产负债表稳健,销售额飙升,收益不断上升。它的价格非常昂贵,并且一度以非常高的速度升值。然而,2024年对该公司及其股东来说相当不平衡。在Hindenburg Research发布报告后,该公司股价最近也大幅下跌。

由于人工智能的炒作,该股票表现异常出色。由于超微电脑强劲的资产负债表指标,该公司的财务状况似乎也很稳定。然而,该股估值过高,不值得投资者投资。自4月份以来,截至撰写本文时,该股已下跌近55%,而标准普尔500指数上涨近8%。

那么,为什么会发生这种情况呢?换句话说,一家盈利良好、财务状况看似稳定的公司的股价为何会暴跌?

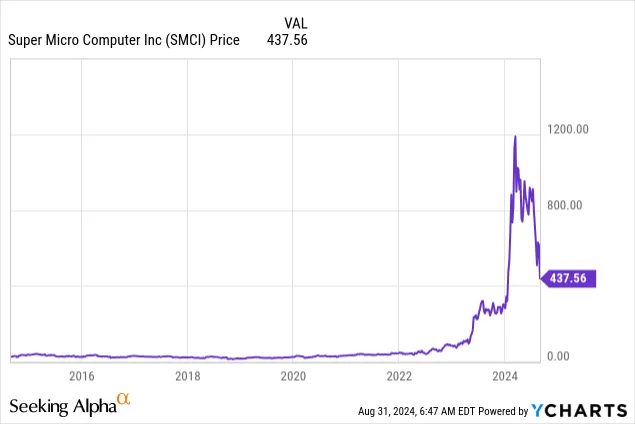

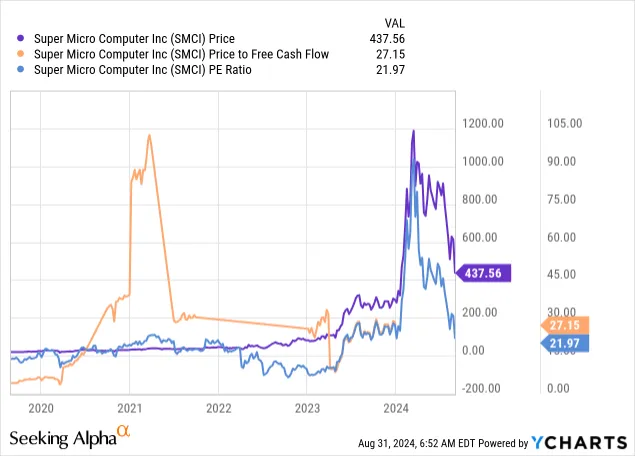

从下图可以看出,2024年,超微电脑触及每股约1200美元的高点。截至撰写本文时,该价格徘徊在每股438美元附近。

原因如下。超微电脑宣布,它不会及时提交截至2024年6月30日的财年年度报告;因为公司管理层需要更多时间来完成截至2024年6月30日的“对财务报告内部控制设计和运行有效性的评估”。超微电脑尚未更新其在2024年8月6日发布的新闻稿中宣布的截至2024年6月30日的财年和季度业绩。像超微电脑这样成功的公司会推迟提交年度报告,这种情况确实非常罕见。

超微电脑的管理层也在审查公司的内部控制系统,这意味着超微电脑面临很多不确定性。即使我们假设该公司的业绩完全准确,超微电脑的盈利、财务基本面和估值仍然令人怀疑。

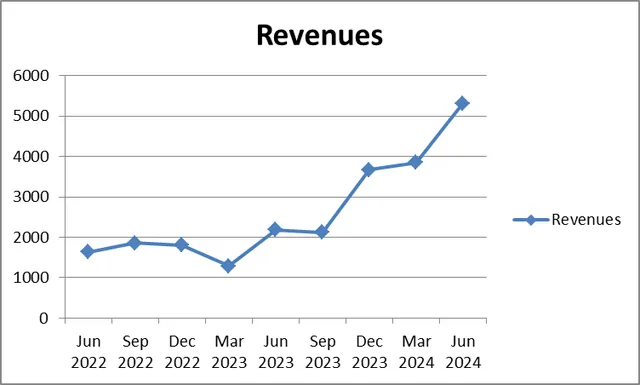

超微电脑面临的最严重问题是其现金和债务问题,以及其推动过度销售增长的愿望。超微电脑的收入在2021年至2023年间飙升了近500%,在此期间其年均增长率总计250%。分析师不仅质疑这些结果的可持续性,还指出创纪录的增长率不足以证明该公司令人难以置信的股价飙升是合理的。

之前该公司的净债务为负(用公司的总债务减去公司的总现金和现金等价物计算得出),这意味着它是一头几乎没有债务的摇钱树。现在,根据该公司的账目,情况完全不同了。现在净债务接近多年来的最高水平。

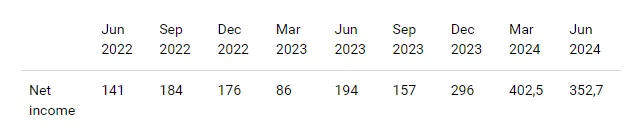

这主要是由于现金的负面变化。该公司的现金在2024年6月季度减少了4.457亿美元。

大幅负现金流是由于成本上升,从而导致利润率下降。

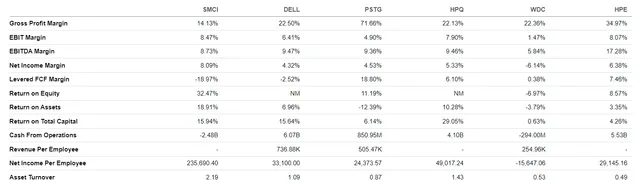

下表显示了超微电脑的利润率,并将其与竞争对手进行了比较。人们会期望一家销售额不断增长的知名公司比其竞争对手取得更好的业绩。但事实上,与同行相比,超微电脑的数据最差。例如,西部数据公司、惠普公司、Pure Storage和戴尔的毛利率都高于超微电脑。

但我们也要看看该公司的销售和利润趋势。

但过高的销售增长率往往是不可持续的。尽管收入激增,但净利润增长却有所减弱。2024年6月季度,与2024年3月的业绩相比,净收入甚至环比下降。

换句话说,即使我们假设超微电脑的账目没有任何错误,该公司可能确实会以牺牲现金和盈利能力为代价来实现极端的收入增长。人们会预期,在股价大幅调整之后,考虑到众多风险,股票的定价将会十分合理。但事实似乎并非如此。

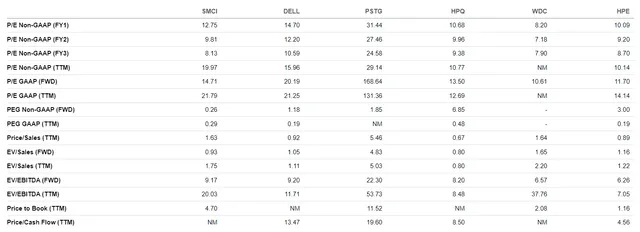

首先,尽管超微电脑的股票存在不确定性,但市场仍然相当乐观。从下表中可以看出,超微电脑的估值比率,包括市盈率、EV/Sales和P/S比率,其大部分估值比率与戴尔和惠普(HPQ)等同行一致。换句话说,市场似乎并不认为超微电脑未来会遇到重大问题。

同时,如果我们看下面的图表,我们会看到公司的估值比率大幅下降。但如果我们将公司的估值比率与同行进行比较,我们会发现它们现在相当平均。这意味着该股过去被高估,现在与竞争对手的估值比率相当一致。但考虑到目前的估值,市场仍然不认为超微电脑面临任何实质性问题。否则,该股的价格将远低于同行。

分析师认为,风险是显而易见的。在最好的情况下,审计人员会认为超微公司的控制系统设计得当。但没有人能保证一定会这样。该公司现在似乎更看重销售额,而不是利润率和现金流。更高的收入是不可持续的,因为指数增长需要额外的现金来推动,这对公司的财务状况是有害的。

$标普500ETF(SH513500)$$纳指100ETF(SH513390)$$超微电脑(NASDAQ|SMCI)$

文章来源:美股研究社

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

本文作者可以追加内容哦 !