到底是谁在炒作蔚来?90天亏损50亿元,股价却逆势大涨14%,这是准备套一批新韭菜吗?关注我,这里只聊最犀利的话题。

近日,“造车新势力一哥”蔚来狠狠地刷了一波存在感,在大盘不太景气的背景下,美股股价竟然两天暴涨了22%,市值重新回到100亿美元以上。

大摩也就是摩根大通把蔚来的评级从“中立”上调为“增持”,并将目标股价提高到8美元。

李斌被资本市场抛弃很长时间后为什么突然变香了呢?答案就在新鲜出炉的二季度财报里。

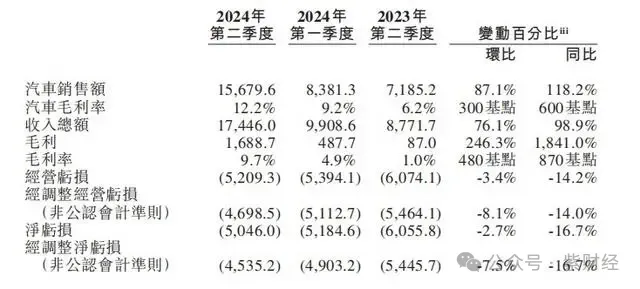

今年4-6月份,蔚来实现营收174.5亿元,同比几乎翻了一倍,创下历史新高,环比增长76%,远超市场预期,一共交付了5.7万辆新车,也是成立以来最好水平,亏损情况也改善了,毛利率离10%仅一步之遥。

他们放出风说,下一季度会更好,进入下半年以来,交付比较稳定,仅七八两个月就有4万辆出头,新品牌乐道L60首台量产车已经在8月15日下线,订单超预期,9月底开启交付,今年有望交付两万辆。

另外,蔚来主打入门市场的第三品牌萤火虫,售价在10-20万元之间,将于明年交付。李斌断言,要不了多久,本田、丰田、日产等一些日本公司可能也会像现代、起亚、福特一样兵败中国。

你看看,人家一口气散布了这么多利好,市场不给一点面子合适吗?

可是,李斌每次放卫星似乎最后都没什么好事,这在摩拜、易车包括早期的蔚来身上应验多次了,现在又这样做,让人不能不捏一把汗。

首先也是最重要的一点,蔚来所有的预测都建立在一个前提下,市场必须一直像今年上半年那样火,这个要求有点太过分了。

大环境瞬息万变,卖月饼的快哭死了,年初制定的销量目标调低几次还是完不成,以前一口气能买10盒月饼的顾客现在只买两盒仍然要磨叽半天。这种寒意相信很快会传递到汽车消费上。

其次,我国新能源汽车发展速度快,有一个重要原因是之前市场上几乎全是燃油车,转换基数比较大,但是当替代率达到一定百分比之后,转换速度就会变慢了。

按照乘联会的数据,目前新能源汽车的渗透率已经超过50%,恐怕要不了多久就没那么好卖了。

第三,这几年,国内市场竞争激烈,不少车企把希望寄托在出海上,随着贸易保护势力的抬头,美国、加拿大、欧盟纷纷对我国汽车出口设置障碍,外贸环境越来越差,所有国产汽车制造商的生存空间都会受到影响,蔚来同样不例外。

不久前,何小鹏预言说,未来十年中国车企只有七家能活下来,有几个人敢拍着胸脯说自己已经拿到门票了?

最后,从蔚来本身来看也不乐观。

李斌把战线拉得太长了,光是汽车就敢搞蔚来、乐道、萤火虫三个品牌,价格还从14万到80万,企图高中低端客户通吃,谁敢这样玩?除了汽车,他们还有换电站、手机、芯片等等业务。

想想看,一个月卖两万多辆,平均每辆售价高达27万,蔚来还能亏损50多亿,赔得不要不要的,究竟要卖多少辆才能填满这个吞金兽的胃口呢?

如果突然进入冬天,你说他们该怎么过呀?$蔚来(NYSE|NIO)$$比亚迪(SZ002594)$$特斯拉(NASDAQ|TSLA)$

本文作者可以追加内容哦 !