两个交易日成交51.13亿元,金龙汽车(600686)9月5日和6日连续霸榜A股成交额排行。据统计,7月至今,公司在无人驾驶概念加持之下,股价最大涨幅1.88倍,市值最高超过140亿元。与此同时,公司7月16日趁机推出了定增计划,以简易程序募集资金总额不超过3亿元,用于金龙全球化商旅客车平台开发项目。

然而,金龙汽车被资本追捧的无人驾驶含金量并不高。风险提示公告明确指出,公司无人驾驶客车2023年的销售收入占营业收入比例不超过0.3%,占比极小。与此同时,公司的客车主业扣非业绩连续亏损,更是难以支撑起百亿市值。

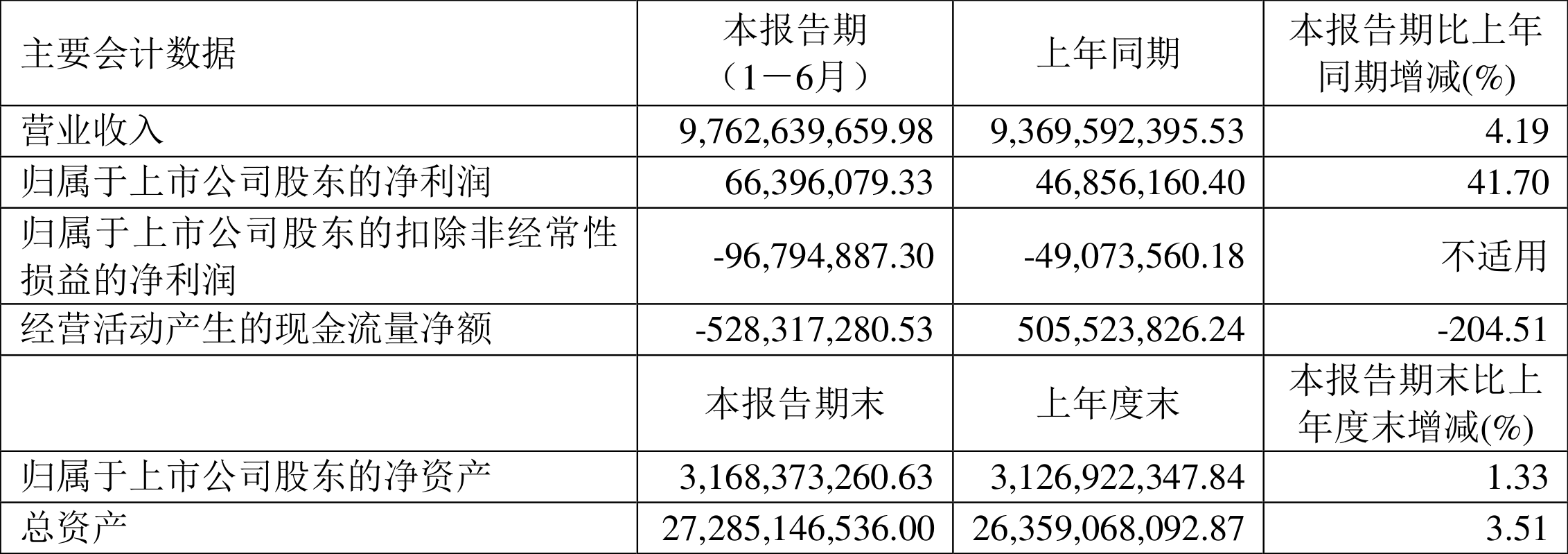

8月10日,金龙汽车发布2024年中期报告,公司实现营业收入97.63亿元,同比增加4.19%;净利润6640万元,同比增加41.7%;扣非净利润亏损9679万元,上年同期亏损4907万元。

在扣非净利润有较大亏损的情况下,公司净利润仍实现不错盈利,主要受益于上半年单独进行减值测试的应收款项减值准备转回9335万元,此外“公允价值变动损益以及处置金融资产和金融负债产生的损益”、政府补助分别贡献5227万元、3276万元。上半年,公司总共确认了1.63亿元的非经常性损益,这些收益都不具有持续性。

扣非净利润是判断业绩含金量的核心指标。金龙汽车主业为客车,上半年营收接近百亿,为何扣非业绩还会出现亏损呢?背后的首要原因是毛利率过低,公司2024年上半年毛利率11.29%,而宇通客车作为龙头同期毛利率25.59%,两者相差14.3个百分点,幅度在一半以上。

毛利率相差很大的原因是,金龙汽车产品结构不如宇通客车。客车分为大型客车、中型客车和轻型客车三种。宇通客车产品以单价更高、门槛更高的大中型客车为主,2023年销售大中型客车占比87%,在大中型客车市场份额高达36%。金龙汽车的轻型客车、中型客车、大型客车,2023年销售占比分别为47%、15%、38%,轻型客车为主销车型。相比大中型客车,轻型客车单价更低,市场竞争也更加激烈。

也正是因为产品结构差异,两者销量与营收呈现完全负相关。2023年,金龙汽车和宇通客车产品销量分别为42079辆、36518辆,而两者的营收分别为194亿元、270.42亿元。按照单辆客车价格来看,宇通客车为金龙汽车的1.6倍,从而造成两者毛利率差异显著。

与此同时,金龙汽车对原材料采购、生产制造等环节的成本控制,可能也不如行业内领先企业,进而影响毛利率。此外,公司在近年来频繁更换管理层,管理层的不稳定也可能导致内部资源配置效率低下,进而影响毛利率。

正是受累于毛利率过低,金龙汽车上半年扣非净利率为负值,而宇通客车同期扣非净利率为8.77%。从过去五年来看,金龙汽车扣非净利润也均是亏损的,尤其2021年亏损额达到7.85亿元,在之后两年的亏损额均在3.5亿元以上。而宇通客车过去五年扣非净利润,除了2020年小幅亏损5000万元左右以外,其余年份均是大幅盈利,2023年扣非净利润达到14.15亿元。

本文作者可以追加内容哦 !