市场天天盯着失业率和降息多少bp,无非想知道美国经济会不会步入衰退。

但更底层的问题是:

如果美国经济衰退,美股会不会崩?

既然如此,我想直接去找这个底层问题的答案。

如果大家觉得看图有点混乱,可以先跟着我的思路走,然后再回头看图。

如果不想看过程,可以去文末“总结”部分直接看结论。

一、美经济衰退次数 & 失业率区间 & 隐含规律

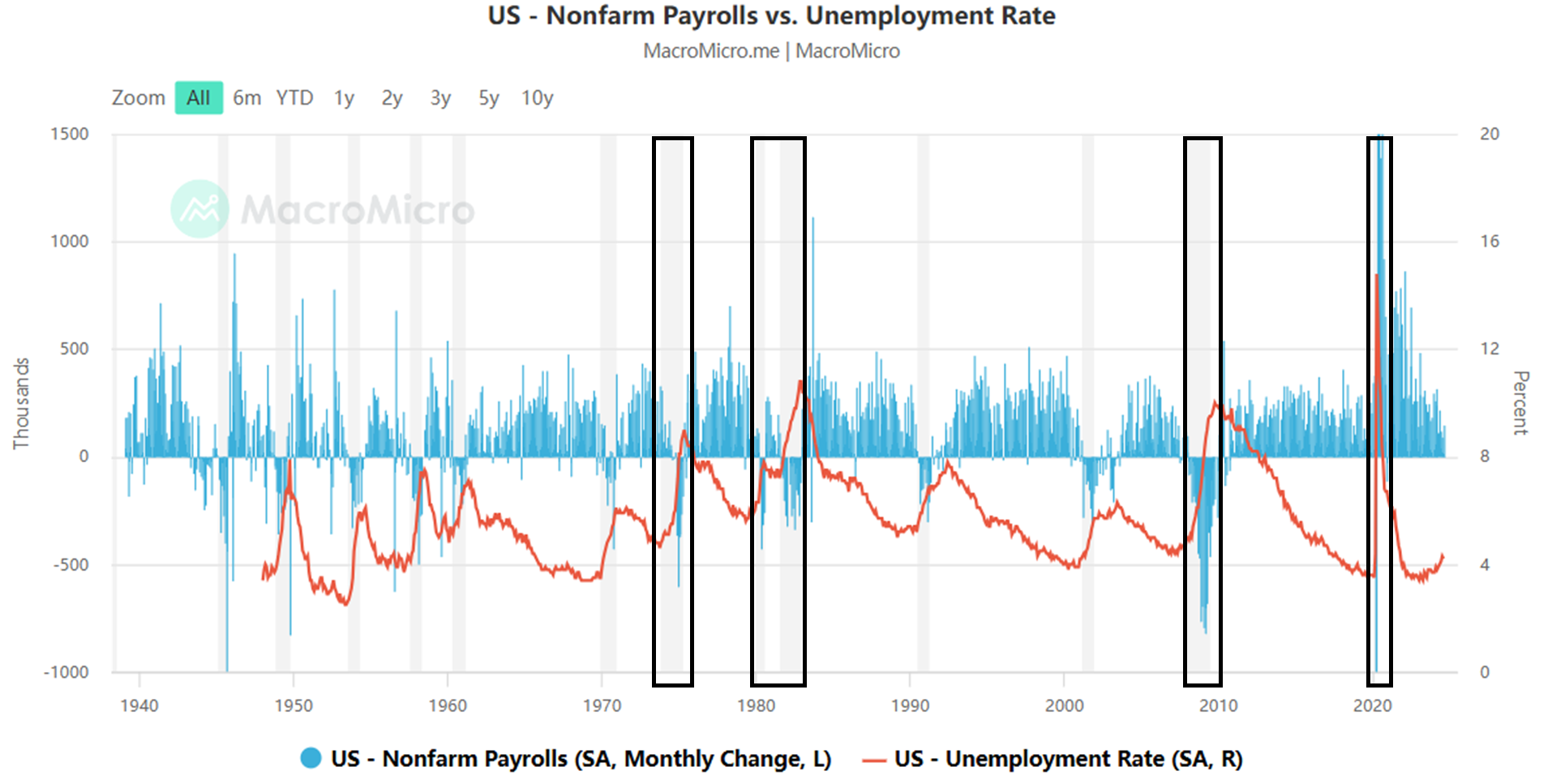

下面是一张总览图,是美国非农就业人数变化(蓝色柱状)和失业率(红色折线)的统计图。

背景中,淡灰色的竖条,是每一次美国经济衰退的时间。

黑色的方框,是我标出来的,4次特殊的时段,这些时段的美国失业率高的异常。

这张图里,包含以下信息:

1、从1940到2024年,共84年时间,美国经济衰退12次,平均7年/次。

2、4段黑框里面,美国失业率显著超越了8%,是历史上的高水平区域。

3、除了这4段黑框时间之外,美国失业率基本维持在3%-8%的区间波动。(所以鲍威尔说4%的失业率处于历史低位,一点毛病都没有)

然后说说这每一段经济衰退的背景,从左往右:

#1:1948年11月 - 1949年10月

这次衰退是战后经济调整的结果,二战结束后的经济繁荣逐渐消退。

#2:1953年7月 - 1954年5月

朝鲜战争结束后,美国进入经济调整期,军事支出下降导致经济放缓。

#3:1957年8月 - 1958年4月

这一衰退受到了财政紧缩政策和工业生产下降的影响。

#4:1960年4月 - 1961年2月

经济出现短暂的下滑,失业率上升。

#5:1969年12月 - 1970年11月

随着通货膨胀的加剧和财政紧缩政策的影响,美国进入轻微衰退。

#6:1973年11月 - 1975年3月(黑框1)

这次衰退与第一次石油危机和高通胀密切相关,全球油价飙升导致经济衰退。

#7:1980年1月 - 1980年7月(黑框2)

第二次石油危机,由于美联储为应对高通胀而大幅加息,导致经济急剧放缓。

#8:1981年7月 - 1982年11月(黑框2)

这次衰退是1980年代高通胀和紧缩货币政策的延续,美联储继续加息以对抗通胀。

#9:1990年7月 - 1991年3月

由海湾战争和储贷危机导致的经济下滑。

#10:2001年3月 - 2001年11月

互联网泡沫破裂和911事件导致经济衰退。

#11:2007年12月 - 2009年6月(黑框3)

这次衰退是2008年全球金融危机,由次贷危机引发并扩展至整个金融体系。

#12:2020年2月 - 2020年4月(黑框4)

新冠疫情导致的经济急剧下滑,虽然时间短,但影响非常深远。

从上述背景中可以看到,美国4次失业率异常升高(黑框内,超8%),存在共性:

1、对美国经济整体造成巨大冲击,到达“危机”的程度。(失业率失控,超8%)

2、美国无法靠自己国内的政策来解决。(石油危机、次贷导致金融体系瘫痪、新冠)

除了这4次异常时期之外,美国经济衰退的共性是:

1、国内局部经济问题(通常是高增长后的自然周期回落、过热后的美联储主动降温),不影响金融系统的正常运作(尤其是不影响银行、地产)

2、由美国内主动的经济调控引发,因此相对的,能用调控来解决。(失业率在3%-8%区间波动,控制的较好)

小结一下:

1、结合上图+经济衰退的背景,除非外部因素导致美国经济政策无法单独完成调控效果,形成所谓的“危机”,否则美国有能力把失业率控制在一个稳定的区间内。

2、结合这一次美联储的行为来看,目前4.2%的失业率,还处于调控非常早期的阶段,这可能是美联储的自信。

3、单从上面数据来看,我认为目前经济没有走出历史规律之外,处于常规操作的范畴内。

二、美经济衰退 & 标普500 的表现

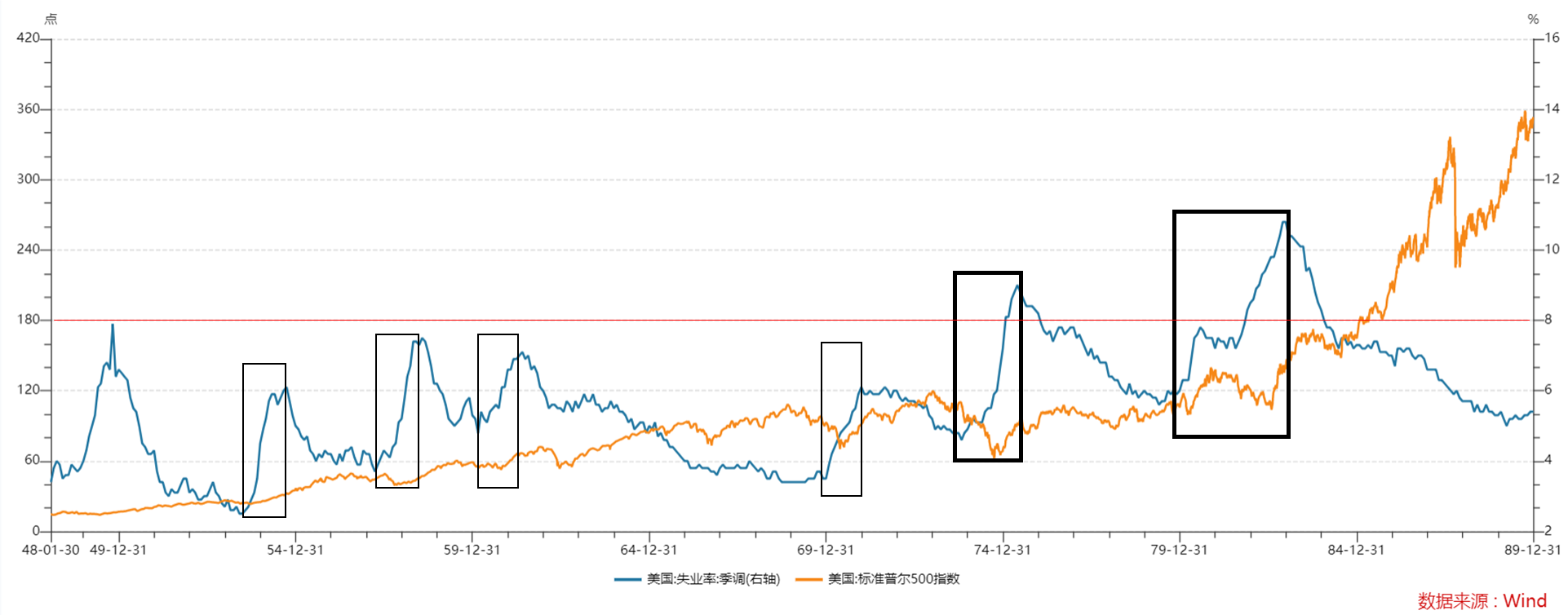

#1. 下图时间段:1948-1990年

图中包含两个粗黑框,对应前两次外部冲击(两次石油危机期间)。

图中包含以下信息:

1、失业率上升初期,标普500普遍存在下跌。

2、市场触底反弹,通常早于失业率见顶回落。(即市场比经济数据更早走强)

3、第一次石油危机,市场下跌幅度较大(-46%),第二次石油危机,市场跌幅减半(-24%)。

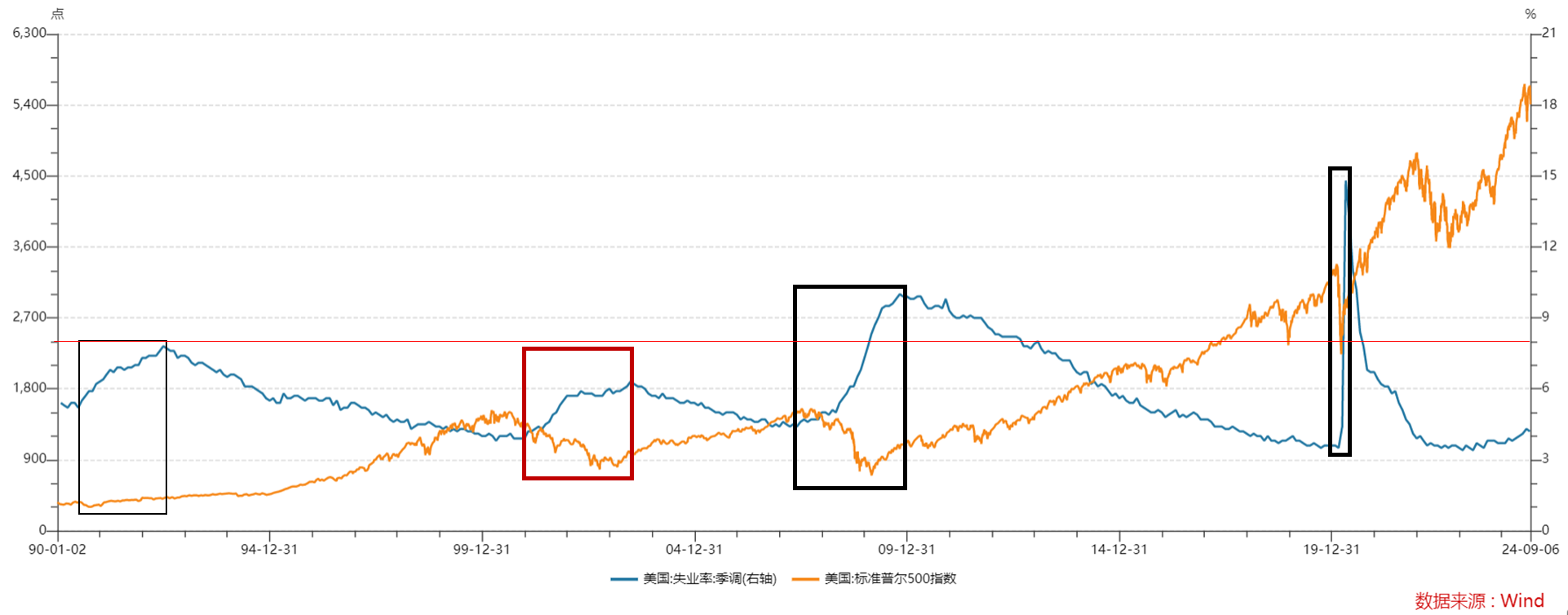

#2. 下图时间段:1990-2024年

图中包含两个粗黑框,分别为08次贷危机,20新冠疫情。

另外,粗红框代表2000互联网泡沫破灭+911导致的失业率上升。

图中包含以下信息:

1、90年代的衰退,没有对市场造成明显冲击。

2、2000年跌幅较大(-50%),市场泡沫破灭,市场修复早于失业率见顶,但比以往修复的更慢。

3、08次贷危机跌幅同样不小(-60%),金融系统被破坏(银行+地产),市场修复早于失业率见顶。

4、20疫情期间最大跌幅(-37%),全球经济停摆,市场迅速修复。

小结一下:

1、从上面这段时期能发现,市场出现巨大波动的原因有两种,1是市场自身的泡沫破灭,2是外部冲击。因此,外部冲击依然是导致市场大幅回落的主要原因。

2、市场往往比失业率更早修复,但2000年互联网泡沫除外。这一段背景中,美联储早期是加息的,这也是泡沫破灭的原因之一,后来随着失业率走高开始降息,但市场修复较慢。我认为市场通过泡沫破灭而消灭的财富、损坏的市场信心,对市场本身影响,超过经济数据对市场的影响。

3、但最终,美股都回到了前高,甚至新高。这是由于美股生态决定的,不是简单的信仰充值。有机会我再单开新帖子讲,这里不赘述了。

—— 总结 ——

1、失业率走高确实会让美国进入衰退。

2、通常失业率走高的早期,美股市场会下跌。但市场会比失业率更早的修复,我认为与美联储降息到一定程度后造成的货币增量、美股估值回到合理区间有关。

3、美国过去84年有12次经济衰退,只有外部冲击造成的经济“危机”,或泡沫破灭,才会导致市场大幅度下跌。其中,4次外部冲击,有3次跌幅大于40%,有1次泡沫破灭,跌幅大于50%,其它时候,我认为都是经济周期的正常波动。(但人们往往只讨论最惨的那几次,不看整体规律)

3、美股向下波动20%,这个心理准备是要有的。可能少也可能多,但如果没想过会跌20%,我觉得这个风险意识是不够的。(我在标普和纳指的第二个采购区间,都已经超过了这个幅度)

4、这一次我们要面临的情况是,如果经济衰退,会不会有泡沫破灭?外部冲击?

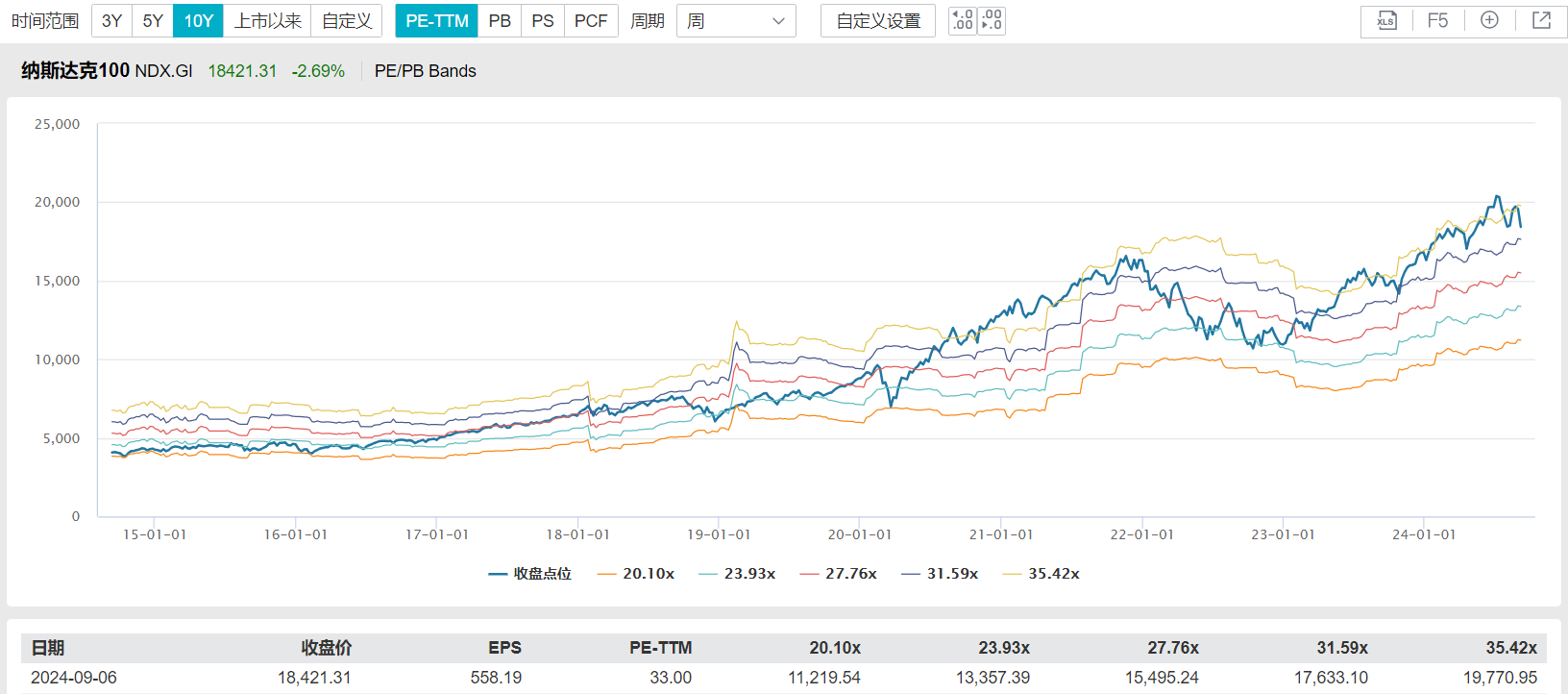

5、泡沫,我无法判断,因为标普500现在的PE与2000年泡沫的PE差不多,都是27倍左右。但我倾向于泡沫不严重,因为两次拔估值的背景不一样,这一次要健康很多、很多、很多。

6、外部冲击,我无法判断。如果偏要拉着我们硬打毛衣毡,打升级打上头了,影响到我们便宜商品从墨西哥、东南亚等各个口径流入美国,那可能会对美股造成外部冲击。但目前说这些都是猜,只能继续观察。目前还不到外部冲击的程度,美国上层如果不是,也不会放任事情发展到这一步。

7、面对这两个无法判断,但影响巨大的因素,能做的就是下水游泳的时候,穿好救生衣,带上救生圈 —— 资金管理+止损计划。直到市场回到安全的估值水平。

8、美股度过危机后,总能回到高位或新高。这是因为其独特的生态决定的,不是单纯的信仰充值。我现在做的,是考虑用什么姿势,幸存到那个时候。

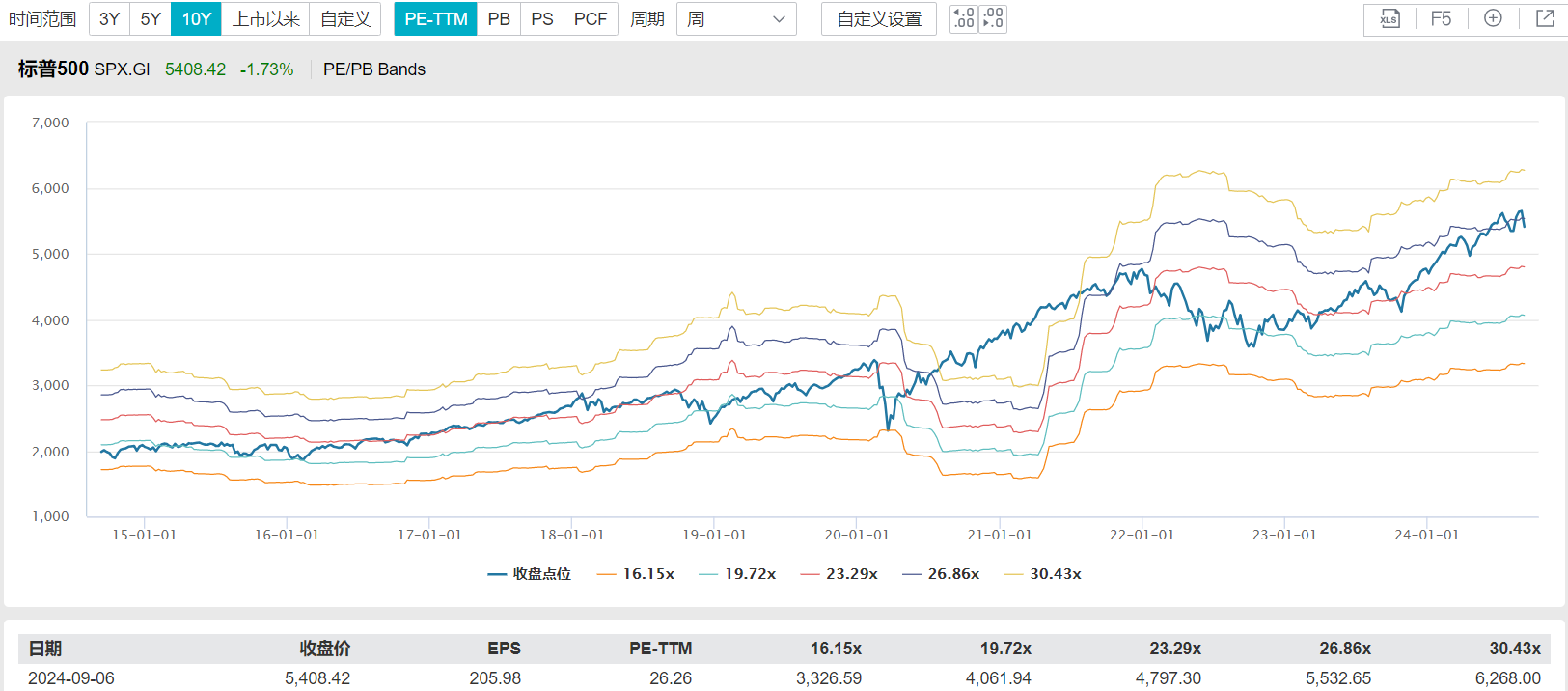

—— 每日估值:指数PE-Bands ——

纳斯达克

纳斯达克100

标普500

道琼斯工业

—— 以下是:股市消费记录 ——

美股:

**纳指:等待……

前面一轮纳指拿到的粮草相对充足,所以这轮调整我可以多调整一下成本。

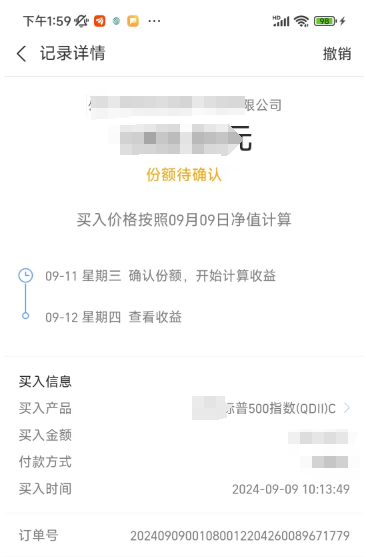

**标普:消费+1。

前一轮限购导致粮仓空虚,这一轮补货。

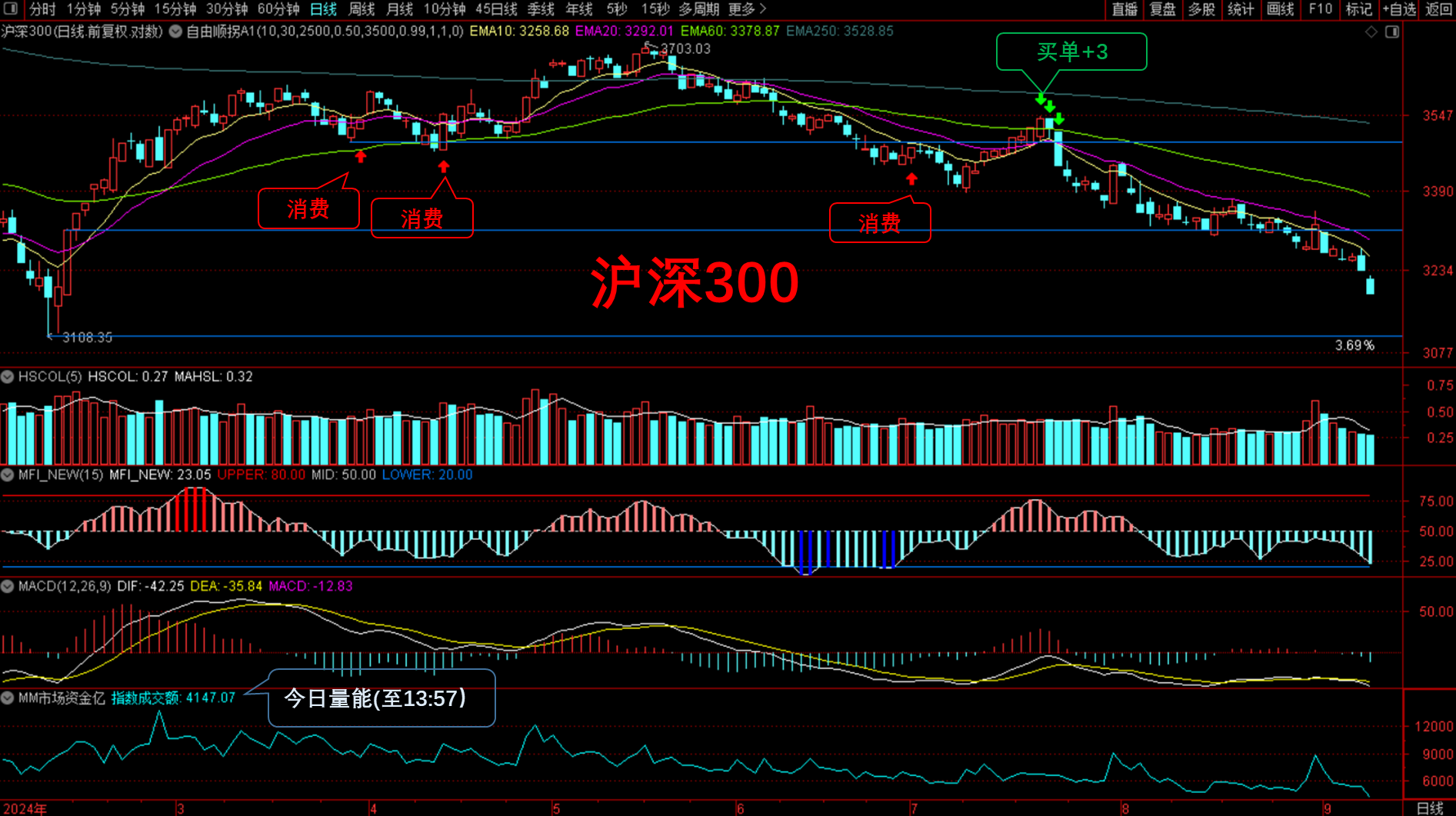

国内:

目前处于休息状态。这成交量过于贤者了,激不起世俗的欲望。

*** 做合格金融消费者,从记账开始!***

海外消费记录:

Ps:在国内盘中下的美股QDII订单,对应的是当日晚上的美股收盘价,实际消费值是下图标记的下一根K线。

国内消费记录:

< 分享增量信息,提升决策质量。记录真实消费。如果你感兴趣,欢迎点赞关注,留言讨论,咱们交个朋友。>

风险提示:以上为个人观点,不构成买卖建议。市场有风险,投资须谨慎。

$纳斯达克(QQZS|NDX)$ $纳斯达克100(QQZS|NDX100)$ $标普500(QQZS|SPX)$

#炒股日记##医疗领域扩大开放,行业影响几何?##预约火爆!华为三折叠手机外观揭晓##黄仁勋减持!美银:英伟达还能涨五成##碳酸锂价格屡创新低,何时触底?#

本文作者可以追加内容哦 !

![[赞]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot53.png "赞")

![[献花]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot49.png "献花") 感谢阅读~

感谢阅读~

对付美股,方法很简单,大跌,大买,不跌不买。