1、市场回顾与分析

主要指数情况

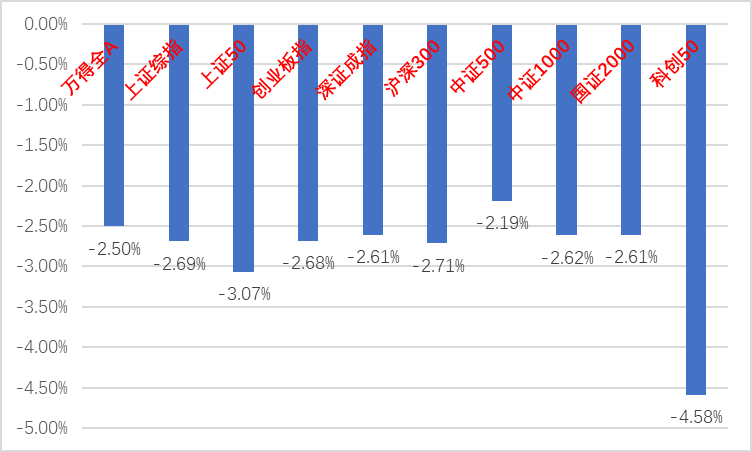

上周A股主要指数均下跌,情绪较低。

图1:A股主要指数周涨跌幅

(资料来源:wind,统计区间:2024/09/02-2024/09/06)

(资料来源:wind,统计区间:2024/09/02-2024/09/06)各行业情况

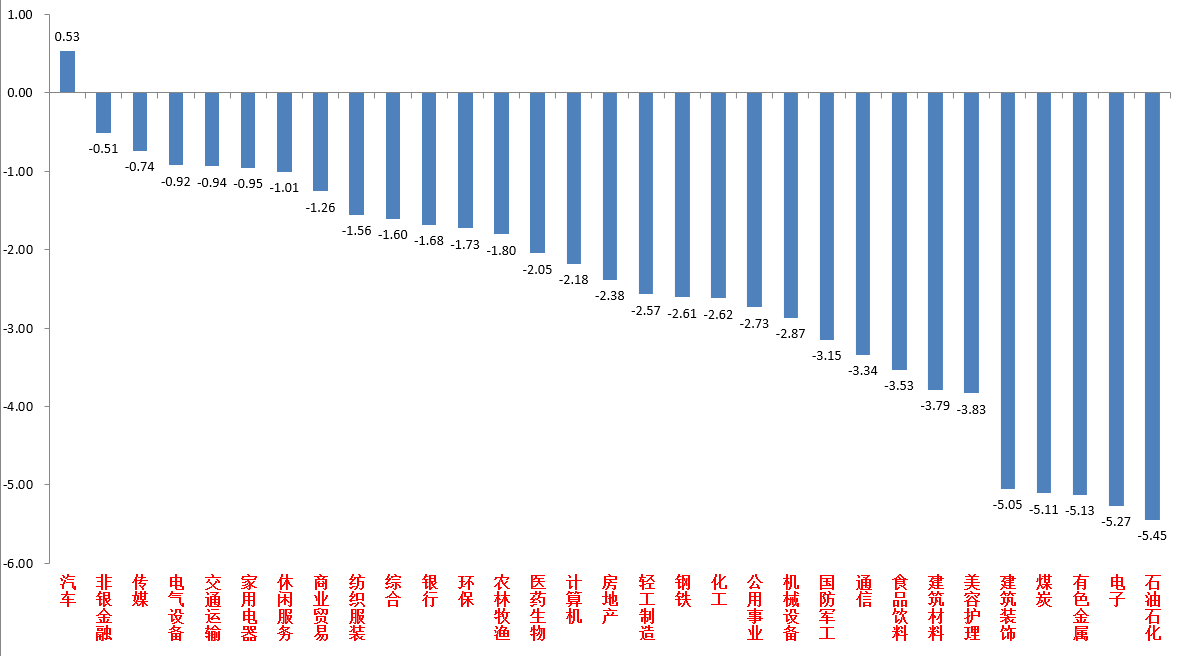

31个申万一级行业中,汽车(0.53%)居涨幅第一。石油石化(-5.75%)、电子(-5.27%)和有色金属(-5.13%)居跌幅前三。

图2:申万一级行业周涨跌幅

(资料来源:wind,统计区间:2024/09/02-2024/09/06)

(资料来源:wind,统计区间:2024/09/02-2024/09/06)2、策略观点

宏观与市场回顾

2024年9月美国新增非农就业14.2万人,预期16.0万人,前值由11.4万人下修至8.9万人。8月失业率4.2%,预期4.2%,前值4.3%;平均时薪同比升3.8%,预期升3.7%,前值升3.6%。非农数据低于预期而失业率符合预期。临近大选与降息窗口,美联储依旧将数据稳定在便于自身进行双向调整的合意区间。市场分歧增强,交易衰退的资金和交易降息稳经济的资金拉扯美股和黄金市场。从美联储角度看,失业率暂时企稳是否能使其如市场所愿降息50BP仍然存疑。后续重点关注9月19日FOMC会议上美联储实际降息幅度和点阵图给出的利率指引。当前衰退预期较强,市场对9月降息50bp预期在非农数据公布后升至45%。但美国消费和生产贸易等经济数据显示经济并不至于迅速恶化,仍有韧性。而美股市场已对9月降息50BP几乎充分定价,后续可能成为风险点。

3、后市展望

上周A股市场交易情绪较为低迷。从基本面看,目前内需仍弱,政策预期方面有积极变化。从资金面看,北向数据已经改为季度公布,内资活跃度边际降低。其他方面新发基金及两融资金等依然偏弱,ETF数据由于“国家队”托市行为继续放量但周环比衰减。

随着中报季的结束(如市场预期的偏弱)、经济数据并未走强和一些正面预期被证伪,A股普反结束,又回到之前缩量阴跌的模式。随着美国经济基本面不确定性和商品市场资金分歧增加,A股资金短期应会更加谨慎,对于一般利好的要求应会变高(需要验证实际效果)。所以后续继续加强关注国内政策出台(尤其财政)和美国经济韧性、降息进展(美国加息周期以来的长短债收益率倒挂现象结束,衰退风险增加。注意降息预期与现实的差距、国内政策的配合),这两点会决定中长期的市场走向。继续建议立足防守抓市场结构性机会,等待政策或市场流动性出现转机后确定是否改变投资策略。

行业上,对于偏防御的红利类行业,继续建议作为底仓配置一部分(市场博弈加剧中风格回摆,避险逻辑未破。不确定性来自于更详细政策后续的落地,包括经济基本面和长债利率相关,继续建议配置有独特催化的公用、低估值银行和强避险属性的贵金属、或短期受益基建催化的低估值建筑等);

而对于进攻性较强的多数标的,以寻找低位、确定性较好和情绪面强势的(混乱预期下产业政策决定进攻方向,作为政策支持确定性最高的方向,科技类标的在市场风向不稳定时结构性机会持续但对择时要求变高。建议逢低配置自主可控、消费电子等优质标的。

顺周期方面业绩压力较大且政策预期有所回落,短期压力应会增大。出口链方面,高企的运价、美国经济数据边际走弱和地缘政治风险使市场对后续出口预期降低,需要加强关注个股alpha)配置为主。

end

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

$中加纯债债券(OTCFUND|000914)$ $中加转型动力混合A(OTCFUND|005775)$ $中加转型动力混合C(OTCFUND|005776)$ $中加优势企业混合A(OTCFUND|009853)$ $中加优势企业混合C(OTCFUND|009854)$ $中加紫金灵活配置混合A(OTCFUND|005373)$ $中加紫金灵活配置混合C(OTCFUND|005374)$ $中加中证500指数增强A(OTCFUND|010153)$ $中加中证500指数增强C(OTCFUND|010154)$ $上证指数(SH000001)$ $深证成指(SZ399001)$ $创业板指(SZ399006)$

本文作者可以追加内容哦 !