父母控制的企业和父子控制的企业,究竟算不算同一控制下企业?

8月27日,阳光精机(873324.NQ)收到二轮审核问询函,北交所非得要掰扯清楚。

原因是,在递交IPO申请之前,$阳光精机(SZ873324)$进行了一次关键的并购——父母控制的阳光精机,收购了父子控制的无锡二轴部分资产,以及母子控制的博创云服100%股权。

总之,一家三口之间腾挪资产,阳光精机将其视为“非同一控制下企业合并”进行会计处理。

结果,北交所连续发问,合规吗?

更有意思的是,一位84岁的研发顾问还被认定为唯二的核心技术人员之一;另一位则是64岁的董事长兼总经理。

研发团队这是后继无人了吗?阳光精机的自主研发能力估计要打上一个疑问号。

项目介绍:

公司简称:阳光精机

公司全称:无锡阳光精机股份有限公司

成立时间:2005年12月5日

控股股东:公司控股股东为杨锦,直接持有3003万股,持股比例为83.55%;实际控制人为杨锦、浦敏敏夫妇,合计持股3300万股,持股比例为91.81%。

主营业务:公司是一家专业从事精密主轴、主辊、弧形导轨和精密轴承等机床功能部件及其零配件的研发设计、生产制造、销售以及维修改造服务的高新技术企业。

行业地位:公司是高新技术企业、国家级专精特新“小巨人”企业,拥有发明专利权34项、实用新型专利权59项和外观设计专利权5项。

募资投向:

一举四得的关键收购

阳光精机原来的主营业务是生产高硬脆材料切割设备配套的精密主轴、主辊、弧形导轨等机床功能部件及其零部件,姑且简称为“光伏加工设备零部件”。

自2020年与光伏装备领先企业晶盛机电正式合作后,阳光精机的业绩开始一路狂奔。

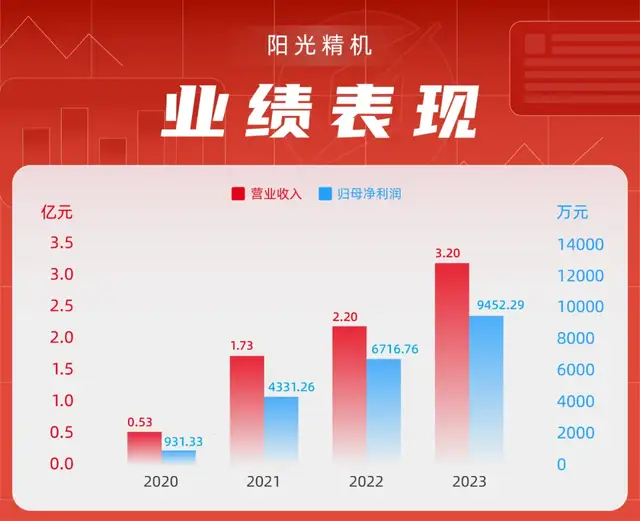

2020年—2023年,公司实现营收分别为0.53亿元、1.73亿元、2.20亿元、3.20亿元;归母净利润分别为931.33万元、4331.26万元、6716.76万元、9452.29万元。

其间,阳光精机对晶盛机电及其子公司的销售占比分别为50.26%、61.37%、79.57%、40.91%。

2023年5月,阳光精机收购无锡二轴与精密轴承生产(热处理工序除外)有关的机器设备、存货、商标、专利等资产,以及博创云服100%股权。

其中,无锡二轴相关资产注入全资子公司雨露精工,阳光精机由此新增主营业务——应用于工业母机的精密轴承。

其实,对于阳光精机来说,此次收购堪称一举多得,为冲刺北交所IPO扫清了部分障碍。

其一,做大经营规模,增强盈利能力。

收购之后,2023年5月—12月,阳光精机新增的精密轴承业务实现收入1.12亿元,占全年营收的34.99%;子公司雨露精工营业收入1.26亿元,净利润3061.08万元。

其二,降低客户集中度风险。

收购之前,阳光精机仅有光伏加工设备零部件一项主营,客户集中度极高。公司对前五大客户销售占比超过九成,其中,对第一大客户晶盛机电的销售占比过半,2022年更是接近八成。

毫不夸张地说,晶盛机电打个喷嚏,阳光精机都得伤筋动骨。

例如,2023年上半年,因下游客户订单采购下降较大,晶盛机电的采购也随之“砍单”,阳光精机的业绩大幅下滑——营收同比下降24.65%,归母净利润同比下降38.35%。

收购之后,公司对晶盛机电的依赖程度明显下降,2023年销售占比一举降至四成,客户集中度风险大幅减轻。

其三,大幅减少关联交易。

收购之前,阳光精机和无锡二轴之间关联交易频繁。其中,向无锡二轴采购轴承及半成品占了大头。

2020年—2023年,公司向无锡二轴的采购额分别为848.20万元、5059.41万元、4421.18万元、5370.41万元。

收购之后,两者之间的关联交易仅剩下场地租赁、热处理的委外加工、支付电费及员工用餐等内容。

财报显示,2024年上半年,公司与无锡二轴的关联采购553.88万元,支付租金253.97万元。按此简单计算,全年关联交易预计约1600万,较2023年(5370.41万)大幅下降。

其四,解决同业竞争问题。

在此次收购的标的资产中,博创云服主要从事精密主轴和精密轴承维修业务,与阳光精机的配套维修业务有所重合。

收购之后,博创云服成为阳光精机全资子公司,自然也不存在同业竞争问题了。

“非同一控制下企业合并”遭质疑

然而,这起一举四得的收购,却遭到了北交所连环追问。关键在于,阳光精机对此次收购采取了非同一控制下企业合并的会计处理方式。

先来看看这起收购中三位主角的“成分”:

阳光精机,实际控制人为杨锦、浦敏敏夫妇,两人持股91.81%,其子杨浩出任董事;

无锡二轴,共同控制人为杨锦、杨浩父子,杨锦持股40%,杨浩持股60%;

博创云服,共同控制人为浦敏敏、杨浩母子,两人分别持股50%。

如果抠字眼,控制人分别为父母、父子、母子,三家公司确实并非同一控制。

但是,从本质上来说,这起收购其实就是一家三口之间腾挪资产,将父子控制企业、母子控制企业的精华或者全部资产,注入到了父母控制企业之中。

再来看看交易对价,简直便宜得完全不符合商业逻辑:

180万元收购博创云服100%股权,较评估净资产(171.31万)仅略有溢价。

对无锡二轴相关资产的收购更是捡了大便宜。阳光精机以现金方式支付交易对价3832.47万元,其中存货为1984.00万元,机器设备为1848.47万元。请注意,这是按成本法评估的,而且商标、专利等无形资产相当于白送。

3832.47万元的作价,便宜到什么地步呢?

2023年5月完成收购,承接这部分资产的雨露精工当年就盈利3061.08万元。也就是说,不到一年时间就差不多把对价赚回来了。

至于出售了这部分资产之后的无锡二轴,2023年9月20日起不再开展轴承业务,剩余的同轴转向系统业务相关产品仍处于研发试用阶段,当年亏损2374.74万元,相当于亏掉了售价的六成。

宁愿自己亏损,也要把盈利资产按成本计价卖给阳光精机,无锡二轴何其“无私”!

如果不是同一控制下企业,会有这样不符合商业逻辑的收购吗?这种收购,公司还视为“非同一控制下企业合并”,这不是把审核员、把大家当吗?

在二询中,北交所直接要求说明“资产评估采用成本法而非收益法的原因及合理性、合规性”。

此外,还直接点出——“基于实质重于形式的原则,进一步说明发行人收购无锡二轴相关资产不适用同一控制下企业合并的会计处理的合规性”。

言下之意,都做到这份上了,你还非得说是“非同一控制下企业合并”。那好,你自己来解释,合不合规吧?

如果解释能过关还好,IPO继续推进。

如果解释不清,那就麻烦了,整改不是一天两天能完成的,IPO进程延迟不说,撤单也并非不可能。

自主研发能力引关注

此外,阳光精机的自主研发能力也引发了北交所的关注。

按招股书说法,公司自主研制的高线速多线切片机用高精高速主轴产品是第三代半导体碳化硅和光伏硅片切片机核心部件,采用了多种关键核心技术。

重要的是,公司表示该产品首次在国内满足了40m/s以上高线速精密多线切片机的自主化设计要求,打破了国际垄断,填补了国内空白,实现了高线速高精数控多线切片机的国产化。2020年—2022年的市场占有率均为行业排名第一。

北交所质疑的重点,正是“首次满足”“打破国际垄断、弥补国内空白、实现国产化”的评价,以及市占率第一的说法。

阳光精机解释称,上述评价引自2023年2月江苏省企业研发机构促进会组织7位行业专家进行科技成果评价意见。

不过,市占率第一的说法,阳光精机不再认领了。一询回复显示,出于信息披露谨慎性考虑,公司已将“市占率第一”的相关表述删除、修订。

此外,阳光精机在研发方面的数据并不好看。

2020年—2023年,公司研发费用率分别为10.12%、6.70%、5.18%、4.31%,不仅低于同行均值,而且逐年下降。2024年上半年才有所提升,增至5.37%。

更有意思的是研发团队的构成。

截至2023年末,阳光精机共有研发人员59人,大专及以上学历51人,仅有2名核心技术人员:一位是公司实控人、董事长兼总经理杨锦,一位是技术研发部研发顾问宋如英,于2015年退休,2021年阳光精机返聘。

阳光精机称,杨锦、宋如英能够指导整体研发活动、提供研发方向、解决研发难题,因此认定为核心技术人员。

从履历来看,杨锦1960年出生,高中学历,直到2019年开始,才有技术部负责人、研发部负责人的任职经历。好吧,你是实控人,“核心技术人员”你说了算。

但是,宋如英的认定却被北交所追着问,要求说明其详细工作履历,退休返聘的合理性,在发行人处参加的研发活动、形成的研发成果、对主要产品或技术的贡献情况。

招股书显示,宋如英1940年出生,毕业于天津大学,精密仪器工程专业,本科学历。历任洛阳轴承研究所一机部副总工程师、总质量师,无锡市第二轴承有限公司总经办总工程师等职。2015年退休,2021年被公司返聘,任技术部研发顾问、研发部研发顾问等职。

虽然名校毕业、研发经验丰富,但一位本该颐养天年的八旬老人还被拉来搞研发,未免有些说不过去。

这也引发北交所连环追问,要求结合2018年—2024年主要产品的研发历程,说明核心技术自主研发历程,牵头或核心参与人员的工作履历与学历背景情况,相关自主研发是否具有可持续性。

延伸一下,贵公司的研发团队后继有人吗?

本文作者可以追加内容哦 !